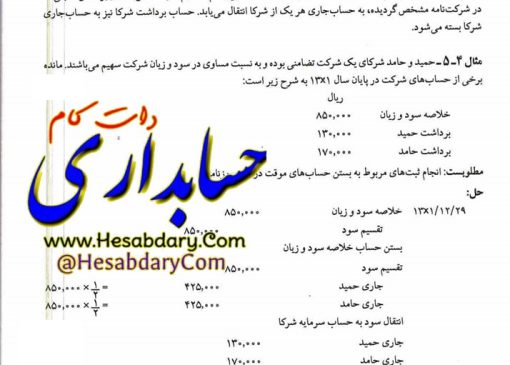

بستن حسابهای موقت در شرکتهای تضامنی

بستن حسابهای موقت در شرکتهای تضامنی نحوه بستن حسابهای موقت در شرکتهای تضامنی همانند مؤسسات تک مالکی است بدین ترتیب که در پایان دوره مالی ابتدا اقلام درآمد و هزینه به ترتیب به بستانکار و بدهکار حساب خلاصه سود و زیان منظور می شود تا سود یا زیان شرکت تعیین گردد. سپس مانده حساب خلاصه سود و زیان به حسابی به نام “تقسیم سود” منتقل شده و براساس نسبتی که در شرکت نامه مشخص گردیده […]