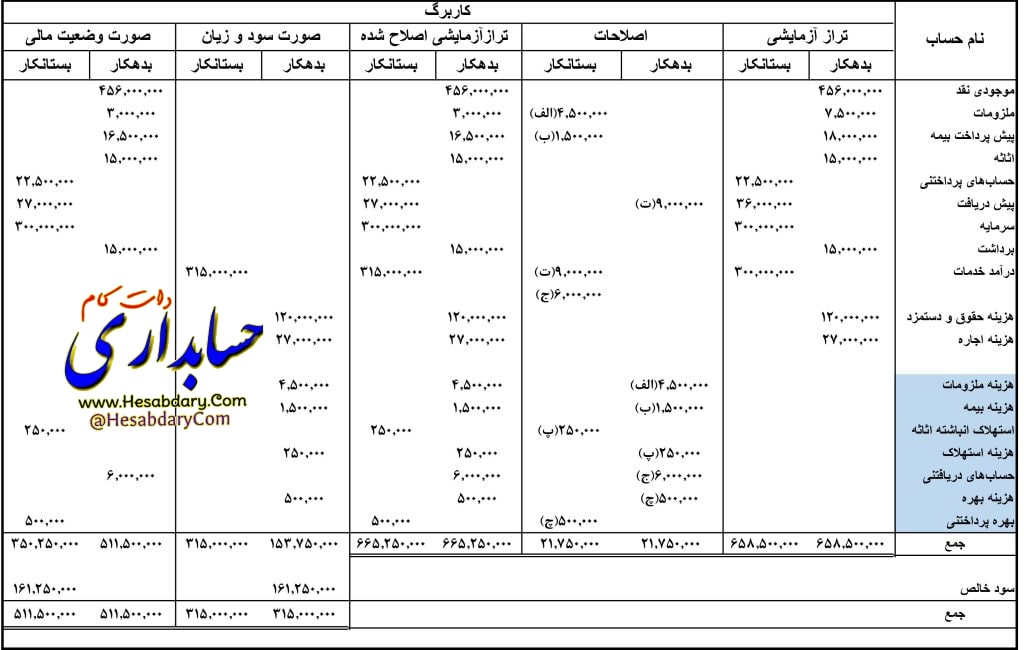

کاربرگ حسابداری

- در این مرحله، ثبتهای اصلاحی در دفتر روزنامه انجام نشده است، بنابراین ماندههای دفتر کل برخی از حسابها با مبالغ صورتهای مالی یکسان نیست.

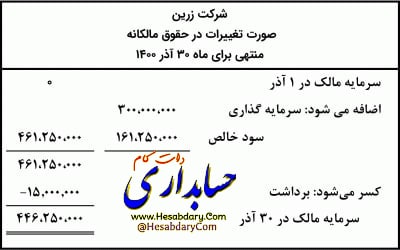

- مبلغ نشان داده شده برای حساب سرمایه در کاربرگ، مانده حساب قبل از در نظر گرفتن برداشت و سود خالص (یا زیان) است. هنگامی که مالک هیچ سرمایه گذاری در طول دوره انجام نداده باشد، مانده حساب سرمایه در کاربرگ همان مانده در ابتدای دوره است.

با استفاده از کاربرگ، شرکتها میتوانند قبل از ثبتهای اصلاحی در دفتر روزنامه و انتقال آنها به دفتر کل، صورتهای مالی را تهیه کنند.

فرمت ستونهای صورتهای مالی در کاربرگ با فرمت صورتهای مالی یکسان نیست، بنابراین کاربرگ تکمیل شده جایگزین صورتهای مالی رسمی نیست و کاربرگ اساساً ابزارِ کار حسابدار است. شرکتها کاربرگ را بین مدیریت و استفاده کنندگان اطلاعات حسابداری توزیع نمیکنند.

آماده سازی ثبتهای اصلاحی از روی کاربرگ

کاربرگ یک دفتر روزنامه نیست و نمیتوان از آن برای ارسال به حسابهای دفتر کل استفاده کرد، لذا برای اصلاح حسابها، ابتدا شرکت باید اصلاحات را در دفتر روزنامه ثبت کرده و سپس به دفتر کل ارسال کنند و برای تهیه ثبتهای اصلاحی میتوان از ستونهای اصلاحات کاربرگ استفاده کرد.

- حروف عطف در ستونهای اصلاحات و توضیحات مربوط به اصلاحات در پایین کاربرگ به شناسایی ثبتهای اصلاحی کمک میکند.منبع:حسابیار