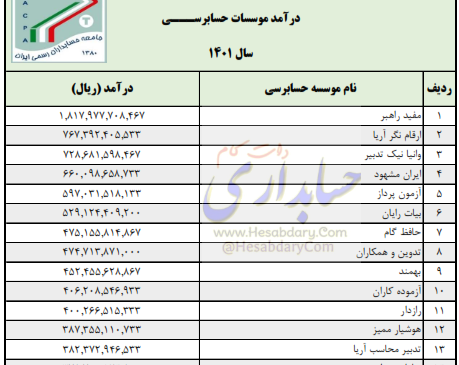

چارچوب کوزو در مدل سه خط دفاعی

استفاده از چارچوب کوزو در مدل سه خط دفاعی

انجمن حسابرسان داخلی

مرتضی اسدی ، الهه مهدوی ثابت

مقدمه

این مقاله محصول همکاری بین کمیته سازمان های حامی (COSO) و انجمن حسابرسان داخلی است. هدف این مقاله کمک به سازمان ها جهت ارتقای ساختارهای راهبری کلی آنها با ارائه رهنمودی در خصوص نحوه شرح و تخصیص نقش ها و مسئولیت های مشخص در قبال کنترل داخلی از طریق ارتباط دادن چارچوب یکپارچه کنترل داخلی کوزو به سه خط دفاعی است.

مدل سه خط دفاعی

مدل کنترلی ۳ خط دفاعی

رابطه بین واحدهای عملیاتی بانک (صف)، واحدهای پشتیبانی و حسابرسی داخلی را با استفاده از یک مدل کنترلی سهسطحی(۳ خط دفاعی) می توان توضیح داد؛

واحدهای عملیاتی نخستین سطح این مدل هستند. این واحدها در محدوده تعیینشده برای پذیرش ریسک، مسئول شناسایی، ارزیابی و کنترل ریسکهای مربوط به کسب و کار خود هستند. دومین سطح کنترل، شامل واحدهای پشتیبانی مانند واحدهای مدیریت ریسک، تطبیق، حقوقی، بازرسی، منابع انسانی، تأمین مالی، عملیات و فنآوری میشود. هریک از این واحدها، با برقراری ارتباط نزدیک با واحدهای عملیاتی، اطمینان حاصل میکنند که ریسکهای موجود در سطح صف به شکل مناسب شناخته و مدیریت شدهاند. واحدهای پشتیبانی به تعریف راهبرد، پیادهسازی رویهها و سیاستهای بانک و جمعآوری اطلاعات برای ایجاد نگرشی درباره ریسک در سطح کل بانک کمک میکنند..

طبق نظر کمیته بال (۲۰۱۵)، واحد مدیریت ریسک، مؤلفه ای کلیدی از سطح دوم دفاعی بانک است. این واحد مسئولیت پایش فعالیتهای ریسک پذیری را در سراسر بانک بر عهده دارد و به همین منظور لازم است از اقتدار کافی در درون سازمان برخوردار باشد.

واحد حسابرسی داخلی به منزله سطح سوم دفاعی در نظام کنترل داخلی به شمار می آید. حسابرسی داخلی، با ارزیابی کیفیت و اثربخشی کنترل داخلی، مدیریت ریسک، سیستم ها و فرآیندهای حاکمیتی بانک به هیأت مدیره و مدیریت ارشد در حفاظت از سازمان یاری می رساند.

ارتباط میان نظام کنترل داخلی و مدل ۳ خط دفاعی

دستیابی به اهداف برای هیچ شرکتی به سهولت امکان پذیر نخواهد بود و همیشه عوامل تهدید کننده در این راه وجود خواهد داشت. بر این اساس با ارائه چارچوب کنترل داخلی کوزو(۲۰۱۳) و مدل سه خط دفاعی منتشر شده توسط انجمن حسابرسان داخلی (۲۰۱۳) مدلی ترکیبی جهت تخصیص بهینه وظایف در سازمان ایجاد گردید.

در این مدل ترکیبی، تفاوت بین فعالیت های نظارتی و اطمینان بخشی به خوبی آشکار می گردد. عدم درک فعالیت های مزبور می تواند سبب سوء برداشت و گمراهی مدیران و در نهایت عدم تخصیص اثربخش وظایف و کاهش احتمال دستیابی به اهداف سازمان گردد.

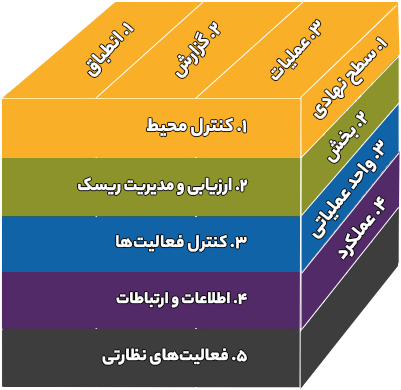

چارچوب مدل کنترل داخلی در راستای دستیابی به اهداف سازمانی

یک سازمان، ماموریت و چشم اندازی را تصویب، استراتژی هایی را تعیین، اهداف مدنظر را مشخص و برنامه های لازم برای تحصیل آن ها را تدوین می نماید. اهداف ممکن است برای یک واحد تجاری به عنوان یک کل یا برای فعالیت های خاص درون آن تعیین گردند. هرچند، بسیاری از اهداف خاص یک واحد تجاری معین هستند، برخی از آن ها تا حد زیادی مشترک می باشند.

یک رابطه مستقیم بین اهداف، که عبارتند از آن چه که یک واحد تجاری جهت دستیابی به آن ها تلاش می کند، اجزاء که نشان دهنده آن چه برای دستیابی به اهداف مورد نیاز و لازم است و ساختار واحد تجاری وجود دارد. این ارتباط را می توان به شکل یک مکعب نمایش داد.

– سه طبقه اهداف در ستون ها نمایش داده شده اند.

– پنج جزء کنترل داخلی در ردیف ها نشان داده شده اند.

– ساختار سازمانی که نشان دهنده کل سازمان، بخش ها و شرکت های فرعی، واحدهای عملیاتی، یا وظایف شامل فرآیندهای کسب و کار از جمله فروش، خرید، تولید و بازاریابی و هرآنچه که کنترل داخلی با آن مرتبط می باشد، از طریق بعد سوم مکعب نمایش داده شده است.

هرجزء کنترل داخلی در رابطه با هر سه طبقه اهداف کاربرد دارد. برای مثال، جذب، توسعه و نگهداشت افراد با صلاحیت که توانایی اجرای کنترل داخلی را دارند جزئی از محیط کنترلی به هر سه طبقه اهداف مربوط می شود.

کنترل داخلی یک فرآیند پویا، تعاملی و یکپارچه است. برای مثال ارزیابی ریسک نه تنها بر محیط کنترلی و فعالیتهای کنترلی اثرگذار بوده، بلکه ممکن است نشان دهنده نیاز به تجدید نظر در الزامات واحد تجاری در مورد اطلاعات و ارتباطات، یا فعالیت های نظارتی آن نیز باشد.

در راستای اجرای نظام مدیریت ریسک وکنترل داخلی می توان از مدل سه خط دفاعی به شرح زیر استفاده نمود؛

| خط سوم دفاعی | خط دوم دفاعی | خط اول دفاعی | |

| حسابرسی داخلی | کنترل مالی | اندازه گیری کنترل های داخلی | مدیریت کنترل |

| امنیت | |||

| مدیریت ریسک | |||

| کیفیت | |||

| بازرسی | |||

| تطبیق | |||

چارچوب مدل سه خط دفاعی در راستای استقرار نظام کنترل داخلی

ساختار فوق به شفاف شدن نقش ها و مسئولیت های هر فردی در درون سازمان کمک می نماید. زمانی که سازمان ساختار مزبور را تشکیل دهد و هریک به طور اثربخش عمل نماید، انتظار می رود هیچ فعالیت مضاعف و زائدی باقی نماند و هیچ فعالیت مهمی بدون مسئول نباشد. این ساختار برای پشتیبانی از چارچوب کنترل داخلی دارای انعطاف است. وظایف درون هر یک خط می تواند در هر سازمانی متفاوت باشد.در همین راستا برخی وظایف می تواند در امتداد خطوط دفاعی با یکدیگر ترکیب شود.

بنیان ساختار اشاره شده در بالا بر این اساس است که سه گروه (خط دفاعی) برای مدیریت اثربخش ریسک و کنترل ضروری هستند. هریک از این سه خط نقش جداگانه ای در چارچوب حاکمیتی سازمان ایفا می کند. زمانی که هریک از این سه خط، مسئولیت خود را به طور اثربخش ایفا نماید احتمال موفقیت سازمان در دستیابی به اهداف افزایش می یابد.

جهت دانلود مقاله ، اینجا کلیک نمایید.

استفاده از چارچوب کوزو در مدل سه خط دفاعی@HesabdaryCom

مکعب کوزو چیست؟

کوزو (COSO)، مخفف کمیته سازمانهای حامی (Committee of Sponsoring Organizations) است که در سال ۱۹۹۲با همکاری برخی از سازمانهای خصوصی تشکیل شد تا با استفاده از آن بتوان کنترلهای داخلی سازمان را در دست گرفت. سازمانهای مشارکتکننده در تشکیل مولفههای مکعب کوزو عبارتند از:

- انجمن حسابداری آمریکا

- مدیران مالی بین المللی

- موسسه حسابرسان داخلی

- موسسه حسابداران رسمی آمریکا

- موسسه حسابداران مدیریت

کاربرد مکعب کوزو در حسابرسی داخلی

چارچوب مکعب کوزو در سال ۲۰۱۳ میلادی بهروزرسانی شد که بصورت یک شکل سه بعدی، نحوه ارتباط عناصر یک سیستمِ کنترل داخلی را نشان میدهد. در ادامه و در سال ۲۰۱۷، این کمیته با هدف کمک به سازمانها در درک و اولویتبندی ریسکها و ایجاد ارتباط قوی بین ریسک، استراتژی و نحوه عملکرد یک کسبوکار، چارچوبی برای مدیریت ریسک مدیریتی معرفی کرد.

از جمله مهمترین کاربردهای مکعب کوزو این است تا اطمینان حاصل کند سازمان بهصورت اخلاقی، شفاف و مطابق با استانداردهای صنعت آن سازمان به فعالیت بپردازد.

اجزای مکعب کوزو

۱- کنترل محیط:

این بخش از مکعب، به دنبال اطمینان از این موضوع است که آیا تمام فرآیندهای کسبوکار، مبتنی بر استفاده از شیوههای استاندارد صنعت پیادهسازی میشود یا خیر.

۲- ارزیابی و مدیریت ریسک:

این بخش که گاهی اوقات به عنوان مدیریت ریسک سازمانی نیز نامیده میشود، بر این ایده استوار است که ریسک، بخش ذاتی یک کسبوکار است. با این حال، همین خطرات گاهی اوقات منجر به روبرو شدن یک کسبوکار با عواقب نامطلوب میشود. به این ترتیب، سازمانها با اتخاذ برنامههای مدیریت ریسک میتوانند ریسکها را شناسایی کرده و ریسکهایی را که تهدیدی برای رفاه سازمان هستند، کاهش داده یا حذف کنند.

۳- کنترل فعالیتها:

کنترلِ فعالیتها با مفهوم مدیریت ریسک گره خورده است. آنها اساساً مولفههایی برای کنترل داخلی هستند تا سازمان اطمینان حاصل کند ریسکهای غیرضروری، آسیبی به فرآیندهای کسبوکار در جهتِ رسیدن به اهداف سازمان وارد نکند.

۴- اطلاعات و ارتباطات:

این دسته از عوامل برای اطمینان از رعایت الزامات قانونی، ارزشهای اخلاقی و شیوههای استاندارد صنعت در ارتباطات داخلی و خارجی ایجاد شدهاند. به عنوان مثال، سازمانهای بخش خصوصی معمولاً سیاستهای حفظ حریم خصوصی را اتخاذ میکنند تا نحوه استفاده از دادههای مشتریان را تعیین کنند.

۵- فعالیتهای نظارتی:

در حالت حداقلی، نظارت توسط یک حسابرس داخلی انجام میَشود تا اطمینان حاصل کند کارکنان سازمان به کنترلها داخلی تعیین شده پایبند باشند.

مزیتهای استفاده از چارچوب مکعب کوزو

- یکی از مزایای اصلی اجرای چارچوب کوزو این است که به فرآیندهای تجاری کمک میکند تا مجموعهای از کنترلهای داخلی به شیوهای یکنواخت انجام شوند. بسته به نحوه طراحی این کنترلها، سازمانها میتوانند کارایی را بهبود بخشند و در عین حال خطرات را نیز کاهش دهند.

- مزیت دیگر این است که سازمانی که به طور کامل از چارچوب کوزو استفاده میکند، اغلب در موقعیت بهتری برای شناسایی اقدامات متقلبانه است، خواه این فعالیت توسط مجرمان سایبری، مشتریان یا کارمندان مورد اعتماد انجام شود. از آنجایی که این چارچوب بر کاهش ریسک و پایبندی به بهترین شیوههای تثبیت شده تمرکز دارد، آسیب پذیریها را میتواند به میزان قابل توجهی کاهش دهد.

- استفاده از این چارچوب به سازمانها کمک میکند تا درک کنند با اجرای کنترلهای داخلی، فرآیندهای موجود کسبوکار کارآمدتر شوند. این امر میتواند به کاهش هزینهها و سودآوری بیشتر سازمان کمک کند.

محدودیتهای استفاده از چارچوب مکعب کوزو

- اجرای چارچوب کوزو به دو دلیل اصلی دشوار است. اولاً، این چارچوب از نظر دامنه نسبتاً گسترده است، به این معنی که میتوان آن را برای طیف گستردهای از سازمانها و فرآیندها اعمال کرد. اما مشکل اینجاست که هرچقدر سازمان و فرآیند بزرگتر میشود، به همان اندازه اقدامات پیشنهادی این چارچوب برای حل مشکلات فرآیندیِ سازمانها به مقدار کافی ارائه نمیشود.

- دومین محدودیتی که میتواند به کارگیری این چارچوب را دشوار کند، ساختار سازمانی است. چارچوب کوزو به دستهبندیهای انعطافناپذیر تقسیم میشود و مشکل اینجاست که سازمانها اغلب متوجه میشوند که فرآیندهای خاصی وجود دارد که میتوانند در دستههای متعددی قرار بگیرند یا با هیچ یک از دستهها هماهنگ نیستند. به این ترتیب، سازمانها اغلب در هنگام اجرای چارچوب باید تصمیمات سختی بگیرند.

کاربرد مکعب کوزو در حسابرسی داخلی

بسیاری از سازمانهای دولتی و خصوصی با هدف ایجاد کنترلهای داخلی و ترسیم مسیری برای پیادهسازی فرآیندهای کسبوکار، میتوانند از مکعب کوزو در حسابرسی داخلی استفاده کنند. نتیجهای که در اثر استفاده از این مکعب بدست خواهد آمد، پایبندی سازمان به الزامات قانونی و اخلاقی و همینطور تمرکز بر ارزیابی و ریسکهای سازمان است. از آنجاییکه یکی از مهمترین نقشهای حسابرسان داخلی در سازمانها، موضوع نظارت و گزارشدهی است، پس میتوان گفت مکعب کوزو به خوبی میتواند به این دسته از افراد کمک کند.

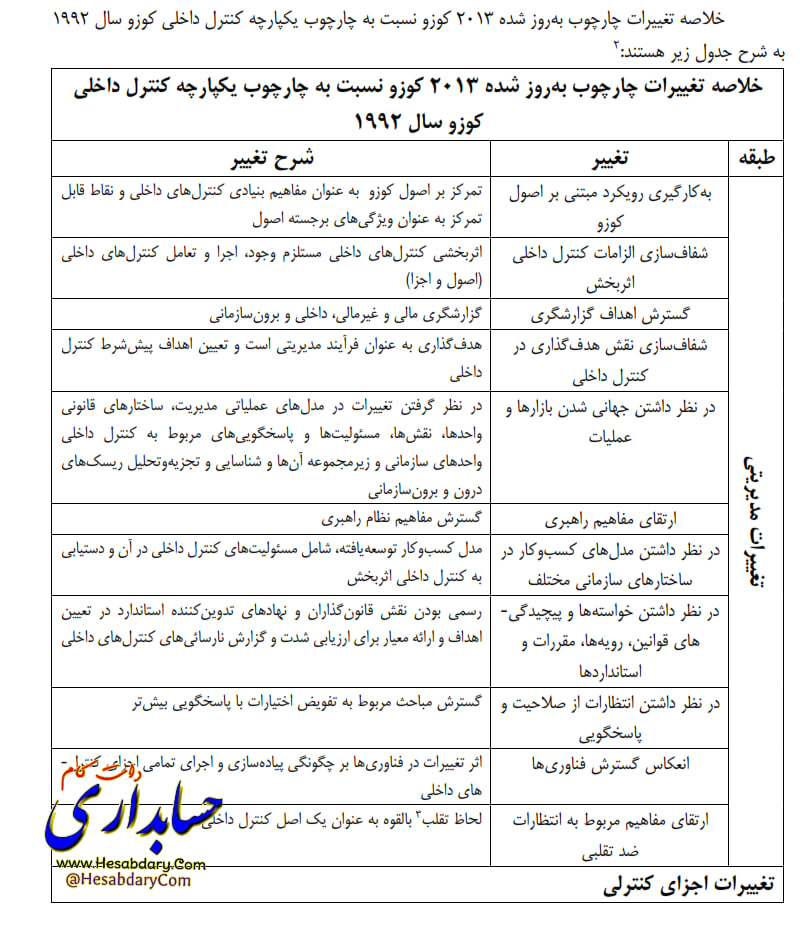

خلاصه تغییرات کوزو ۲۰۱۳ با کوزو ۱۹۹۲

///////////////////////////////////////////////////////////////

گروه واتساپ پرسش و پاسخ حسابداری دات کام

مزید اطلاع بیشتر ، محتویات تمام لینک ها ، یکی بوده و فقط به واسطه محدودیت واتساپ ، ناچار به ایجاد چند لینک شدیم.

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود واتساپ تلگرام اینستاگرام