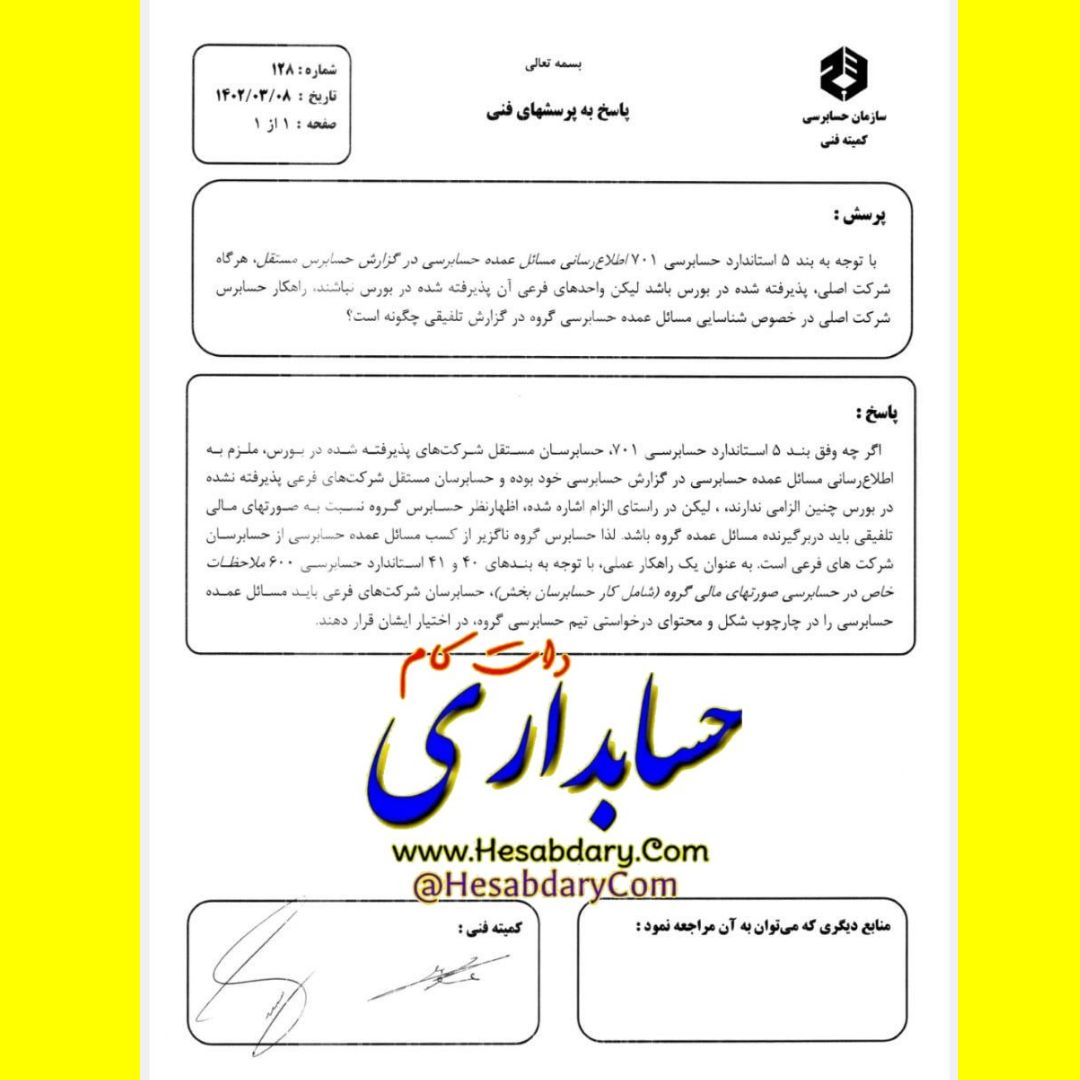

راهکار حسابرس شرکت اصلی در خصوص شناسایی مسائل عمده حسابرسی گروه

پاسخ به پرسش های فنی – شماره ۱۲۸ مورخ ۱۴۰۲/۰۳/۰۸

سازمان حسابرسی ، کمیته فنی

پرسش:

با توجه به بند ۵ استاندارد حسابرسی ۷۰۱ اطلاع رسانی مسائل عمده حسابرسی در گزارش حسابرسی مستقل ، هرگاه شرکت اصلی ، پذیرفته شده در بورس باشد لیکن واحدهای فرعی آن پذیرفته شده در بورس نباشند ، راهکار حسابرس شرکت اصلی حسابداری دات کام در خصوص شناسایی مسائل عمده حسابرسی گروه در گزارش تلفیقی چگونه است؟

پاسخ:

اگر چه وفق بند ۵ استاندارد حسابرسی ۷۰۱ ، حسابرسان مستقل شرکت های پذیرفته شده در بورس ، ملزم به اطلاع رسانی مسائل عمده حسابرسی در گزارش حسابرسی حسابداری دات کام خود بوده و حسابرسان مستقل شرکت های فرعی پذیرفته نشده در بورس چنین الزامی ندارند ، لیکن در راستای الزام اشاره شده ، اظهارنظر حسابرس گروه نسبت به صورتهای مالی تلفیقی در برگیرنده مسائل عمده گروه باشد لذا حسابرس گروه ناگزیر از کسب مسائل عمده حسابرسی از حسابرسان شرکتهای فرعی است.

به عنوان یک راهکار عملی ، با توجه به بند های ۴۰ و ۴۱ استاندارد حسابرسی ۶۰۰ملاحظات خاص در حسابرسی صورتهای مالی گروه (شامل کار حسابرسان بخش) ، حسابرسان شرکتهای فرعی باید مسائل عمده حسابرسی را در چارچوب شکل و محتوای درخواستی تیم حسابرسی گروه ، در اختیار ایشان قرار دهند.