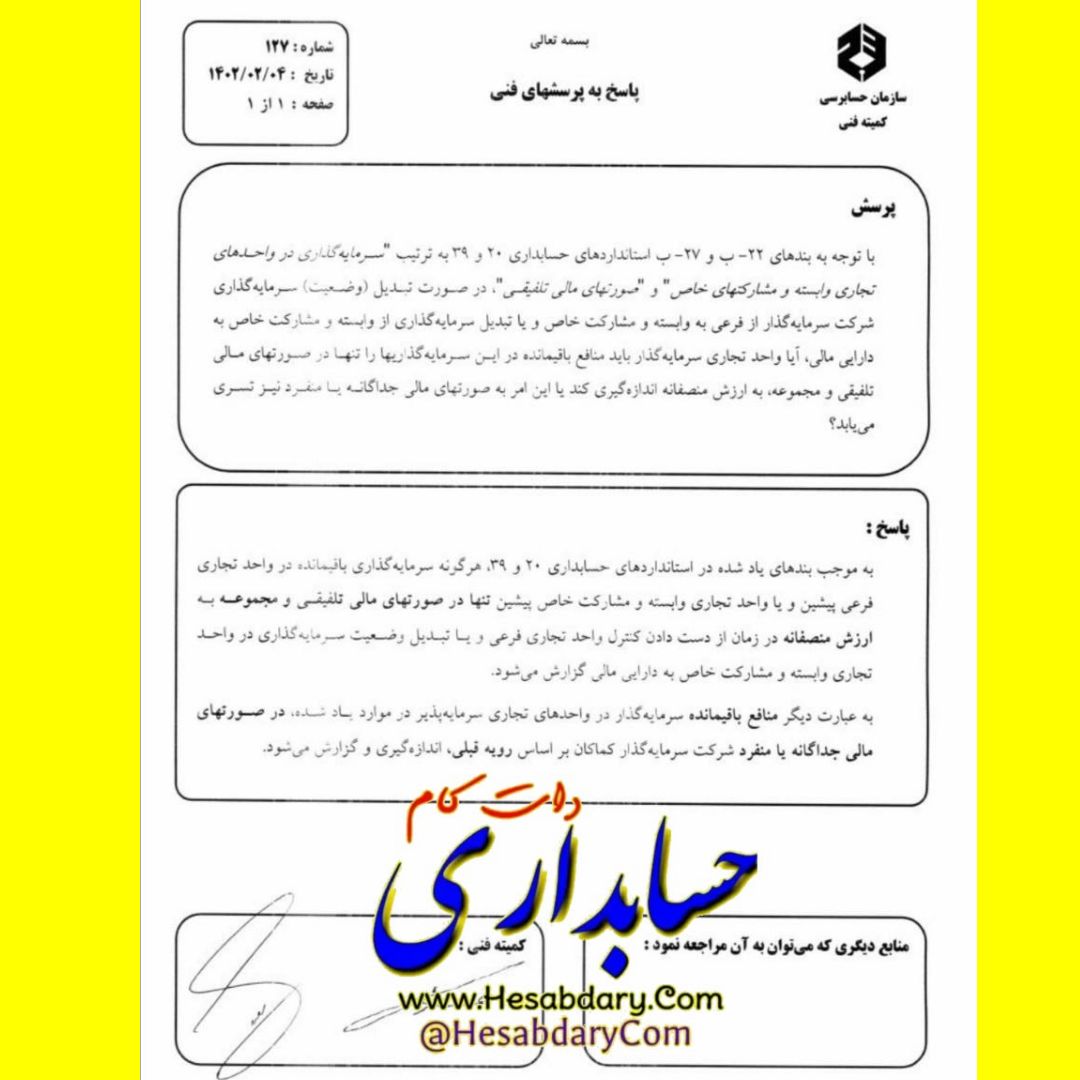

پرسش فنی شماره ۱۳۱ سازمان حسابرسی

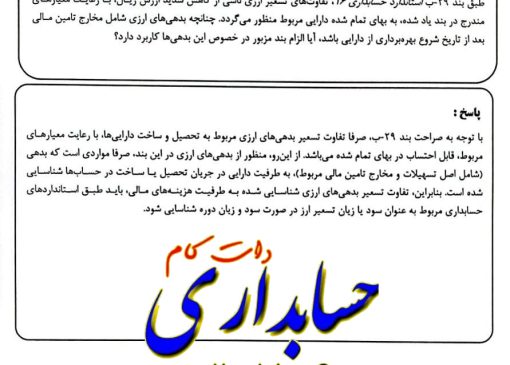

طبق بند ۲۹-ب استاندارد حسابداری ۱۶ آثار تغییر در نرخ ارز، تفاوتهای تسعیر ارزی ناشی از کاهش شدید ارزش ریال، با رعایت معیارهای مندرج در بند یاد شده، به بهای تمام شده دارایی مربوط منظور میگردد. چنانچه بدهیهای ارزی شامل مخارج تامین مالی بعد از تاریخ شروع بهرهبرداری از دارایی باشد، آیا الزام بند مزبور در خصوص این بدهیها کاربرد دارد؟ پاسخ : با توجه به صراحت بند ۲۹-ب، صرفا تفاوت تسعیر بدهی های ارزی […]