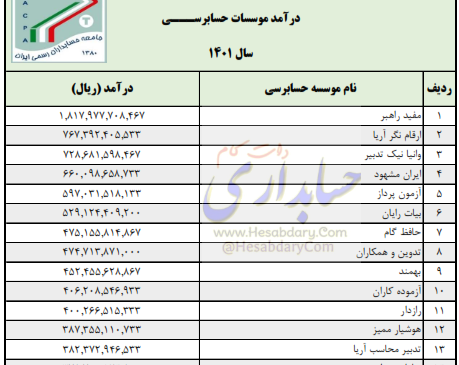

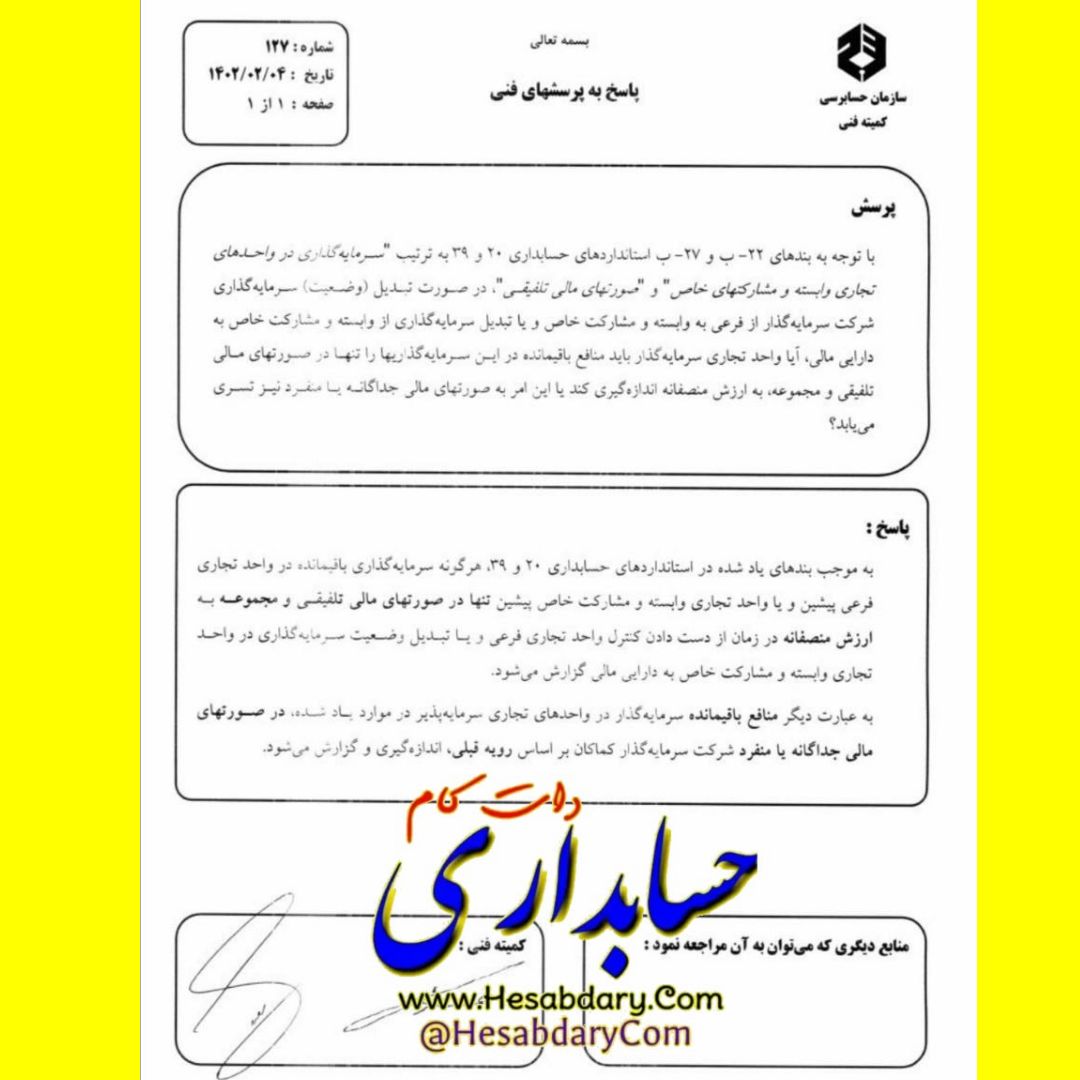

پرسش های فنی سازمان حسابرسی

پاسخ به پرسش های فنی سازمان حسابرسی شماره ۱۲۷ مورخ ۱۴۰۲/۰۲/۰۴

پرسش :

در صورت تبدیل (وضعیت) سرمایهگذاری شرکت سرمایهگذار از فرعی به وابسته و مشارکت خاص و یا تبدیل سرمایهگذاری از وابسته و مشارکت خاص به دارایی مالی، آیا واحد تجاری سرمایهگذار باید منافع باقیمانده در این سرمایهگذاریها را تنها در صورتهای مالی تلفیقی و مجموعه، به ارزش منصفانه اندازهگیری کند یا این امر به صورتهای مالی جداگانه یا منفرد نیز تسری مییابد؟

با توجه به بندهای ۲۲-ب و ۲۷-ب استاندارد حسابداری ۲۰ و استاندارد حسابداری ۳۹ به ترتیب ” سرمایه گذاری در واحدهای تجاری وابسته و مشارکتهای خاص ” و “صورتهای مالی تلفیقی” ، در صورت تبدیل (وضعیت) سرمایه گذاری شرکت سرمایه گذار از فرعی به وابسته و مشارکت خاص و یا تبدیل سرمایه گذاری از وابسته و مشارکت خاص به دارایی مالی ، آیا واحد تجاری سرمایه گذار باید منافع باقیمانده در این سرمایه گذاری ها را تنها در صورتهای مالی تلفیقی و مجموعه ، به ارزش منصفانه اندازه گیری کند یا این امر به صورتهای مالی جداگانه یا منفرد نیز تسری می یابد؟

پاسخ :

به موجب بندهای یاد شده در استانداردهای حسابداری ۲۰ و ۳۹ ، هرگونه سرمایه گذاری باقیمانده در واحد تجاری فرعی پیشین و یا واحد تجاری وابسته و مشارکت خاص پیشین تنها در صورتهای مالی تلفیقی و مجموعه به ارزش منصفانه در زمان از دست دادن کنترل واحد تجاری فرعی و یا تبدیل وضعیت سرمایه گذاری در واحد تجاری وابسته و مشارکت خاص به دارایی مالی گزارش می شود.

به عبارت دیگر منافع باقیمانده سرمایه گذار در واحدهای تجاری سرمایه پذیر در موارد یاد شده ، در صورتهای مالی حسابداری دات کام جداگانه یا منفرد شرکت سرمایه گذار کماکان بر اساس رویه قبلی ، اندازه گیری و گزارش می شود.

کمیته فنی

بند ۲۲ ب استاندارد ۲۰ :

واحد تجاری باید استفاده از روش ارزش ویژه را از تاریخی متوقف کند که سرمایهگذاری آن، به شرح زیر، به عنوان سرمایهگذاری در واحد تجاری وابسته یا مشارکت خاص تلقی نشود:

ب. در صورتی که منافع باقیمانده در یک واحد تجاری وابسته یا مشارکت خاص قبلی، دارایی مالی باشد، واحد تجاری باید منافع باقیمانده را به ارزش منصفانه اندازهگیری کند. ارزش منصفانه منافع باقیمانده، باید به عنوان ارزش منصفانه در زمان شناخت اولیه به عنوان دارایی مالی، در نظر گرفته شود. واحد تجاری باید هرگونه تفاوت بین دو مورد زیر را در صورت سود و زیان شناسایی کند:

۱- ارزش منصفانه منافع باقیمانده و هرگونه عایدات حاصل از واگذاری بخشی از منافع در واحد تجاری وابسته یا مشارکت خاص؛ و

۲- مبلغ دفتری سرمایهگذاری در تاریخی که روش ارزش ویژه متوقف شده است.

بند ۲۷ ب استاندارد ۳۹ :

- اگر واحد تجاری اصلی، کنترل واحد تجاری فرعی را از دست بدهد، واحد تجاری اصلی:

ب.هرگونه سرمایهگذاری باقیمانده در واحد تجاری فرعی پیشین را به ارزش منصفانه در زمان از دست دادن کنترل، شناسایی میکند و حسابداری بعدی سرمایهگذاری و هرگونه مبالغ پرداختنی به واحد تجاری فرعی پیشین یا دریافتنی از آن را طبق استانداردهای حسابداری مربوط انجام میدهد. ارزش منصفانه مزبور، باید به عنوان ارزش منصفانه در زمان شناخت اولیه دارایی مالی در نظر گرفته شود یا در صورت تبدیل به سرمایهگذاری در واحد تجاری وابسته یا مشارکت خاص، به عنوان بهای تمامشده در زمان شناخت اولیه آن، در نظر گرفته شود.

///////////////////////////////////////////////////////////////

گروه واتساپ پرسش و پاسخ حسابداری دات کام

مزید اطلاع بیشتر ، محتویات تمام لینک ها ، یکی بوده و فقط به واسطه محدودیت واتساپ ، ناچار به ایجاد چند لینک شدیم.

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود واتساپ تلگرام اینستاگرام مشاوره تلفنی ۹۰۹۵۱۱۰۰۹۸