حسابداری شرکت تضامنی با تلفیق دو یا چند موسسه تک مالکی

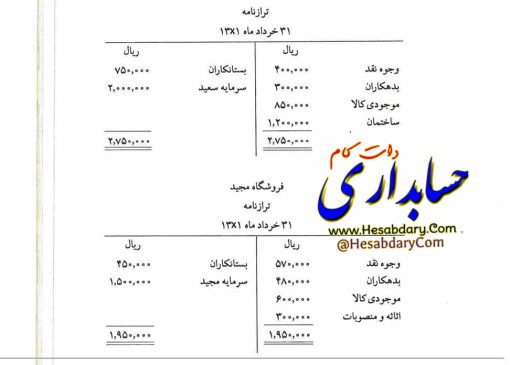

گاهی اوقات شرکت تضامنی از ادغام دو یا چند مؤسسه تک مالکی به وجود میآید در چنین مواردی علاوه بر دارایی های مؤسسات مذکور بدهیهای آنها نیز به شرکت جدید منتقل می شود. در این صورت داراییها و بدهیهای مذکور پس از ارزیابی تحت سرفصلهای مناسب در دفاتر ثبت گردیده و مابه التفاوت آنها به حساب سرمایه شرکا منظور می شود. مثال ۲-۵- سعید و مجید که هرکدام صاحب یک فروشگاه لوازم خانگی میباشند در […]