حسابداری شرکت تضامنی با تلفیق دو یا چند موسسه تک مالکی

گاهی اوقات شرکت تضامنی از ادغام دو یا چند مؤسسه تک مالکی به وجود میآید در چنین مواردی علاوه بر دارایی های مؤسسات مذکور بدهیهای آنها نیز به شرکت جدید منتقل می شود. در این صورت داراییها و بدهیهای مذکور پس از ارزیابی تحت سرفصلهای مناسب در دفاتر ثبت گردیده و مابه التفاوت آنها به حساب سرمایه شرکا منظور می شود.

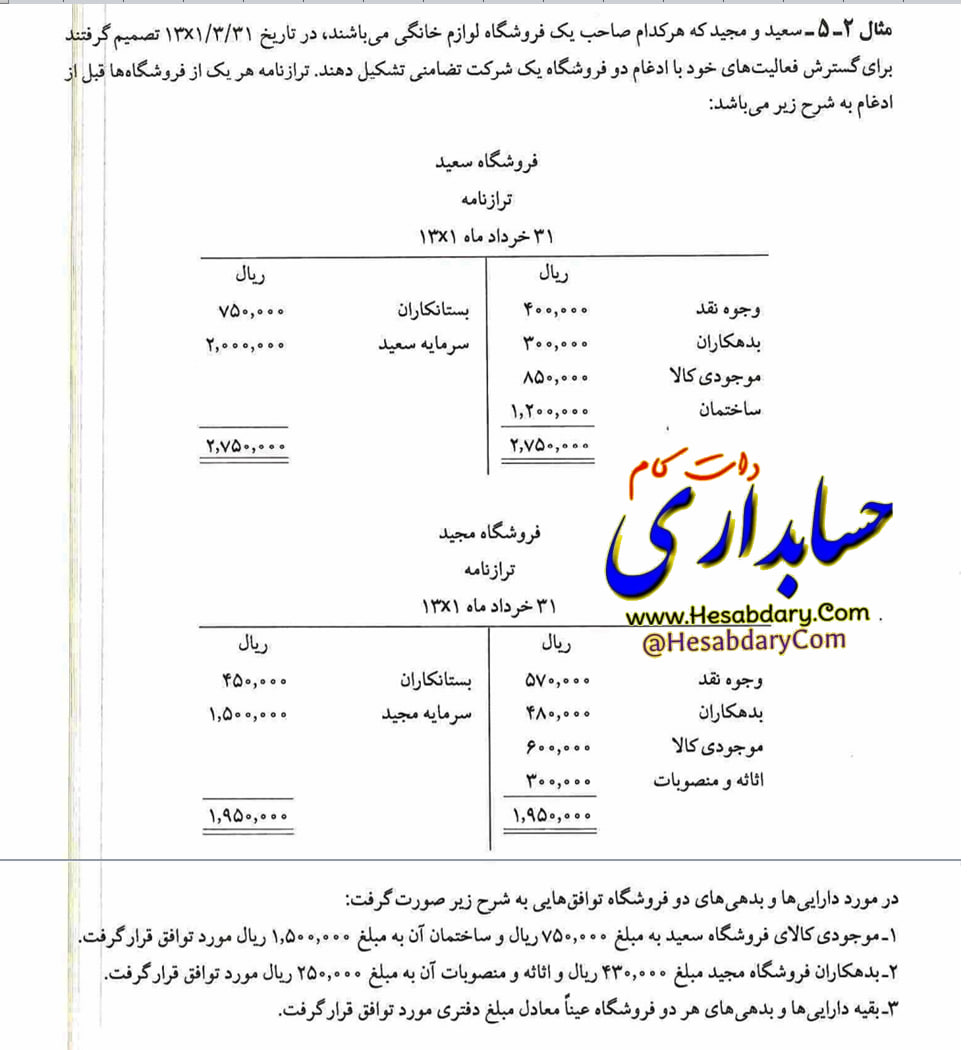

مثال ۲-۵- سعید و مجید که هرکدام صاحب یک فروشگاه لوازم خانگی میباشند در تاریخ ۱۳x1/3/31 تصمیم گرفتند برای گسترش فعالیتهای خود با ادغام دو فروشگاه یک شرکت تضامنی تشکیل دهند. تراز نامه هر یک از فروشگاهها قبل از ادغام به شرح زیر میباشد:

فروشگاه سعید

ترازنامه

۳۱ خرداد ۱۳x1

| ریال

وجوه نقد ۴۰۰.۰۰۰ بدهکاران ۳۰۰.۰۰۰ موجودی کالا ۸۵۰.۰۰۰ ساختمان ۱.۲۰۰.۰۰۰ |

ریال

بستانکاران ۷۵۰.۰۰۰ سرمایه سعید ۲.۰۰۰.۰۰۰

|

| ۲.۷۵۰.۰۰۰ | ۲.۷۵۰.۰۰۰ |

|

در مورد دارایی ها و بدهی های دو فروشگاه توافق هایی به شرح زیر صورت گرفت:

۱۔ موجودی کالای فروشگاه سعید به مبلغ ۷۵۰,۰۰۰ ریال و ساختمان آن به مبلغ ۱,۵۰۰,۰۰۰ ریال مورد توافق قرار گرفت.

۲ـ بدهکاران فروشگاه مجید مبلغ ۴۳۰,۰۰۰ ریال و اثاثه و منصوبات آن به مبلغ ۲۵۰,۰۰۰ ریال مورد توافق قرار گرفت.

۳- بقیه داراییها و بدهیهای هر دو فروشگاه عیناً معادل مبلغ دفتری مورد توافق قرار گرفت.

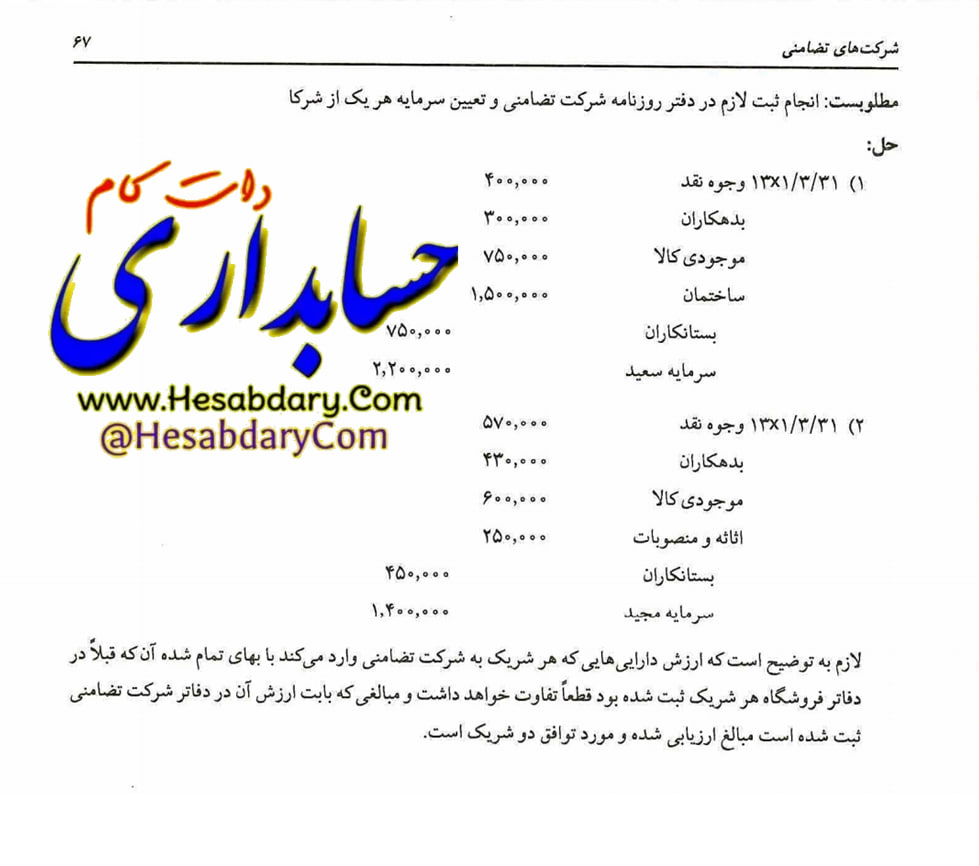

مطلوبست انجام ثبت لازم در دفتر روزنامه شرکت تضامنی و تعیین سرمایه هر یک از شرکا

حل:

| ۱)۱۳x1/3/31 وجوه نقد ۴۰۰.۰۰۰

بدهکاران ۳۰۰.۰۰۰ موجودی کالا ۷۵۰.۰۰۰ ساختمان ۱.۵۰۰.۰۰۰ بستانکاران ۷۵۰.۰۰۰ سرمایه سعید ۲.۲۰۰.۰۰۰ |

| ۲) ۱۳x1/3/31 وجوه نقد ۵۷۰.۰۰۰

بدهکاران ۴۳۰.۰۰۰ موجودی کالا ۶۰۰.۰۰۰ اثاثه و منصوبات ۱.۵۰۰.۰۰۰ بستانکاران ۴۵۰.۰۰۰ سرمایه مجید ۱.۴۰۰.۰۰۰

|

لازم به توضیح است که ارزش دارایی هایی که هر شریک به شرکت تضامنی وارد میکند با بهای تمام شده آن که قبلاً در دفاتر فروشگاه هر شریک ثبت شده بود قطعاً تفاوت خواهد داشت و مبالغی که بابت ارزش آن در دفاتر شرکت تضامنی ثبت شده است مبالغ ارزیابی شده و مورد توافق دو شریک است.

سرمایه گذاری مجدد

چنانچه شرکا در طول دوران فعالیت شرکت ، به هر دلیلی اقدام به سرمایه گذاری مجدد نمایند، حساب آنها معادل مبلغ خالص سرمایه گذاری بستانکار شده و حساب دارایی مربوطه بدهکار می شود.

مثال ۳-۵- با در نظر گرفتن اطلاعات مثال ۲-۵ ، فرض کنید سعید و مجید در تاریخ ۱۳x1/9/30 تصمیم گرفتند برای گسترش فعالیتهای شرکت به ترتیب مبلغ ۶۰۰,۰۰۰ ریال و ۳۰۰,۰۰۰ ریال به طور نقد مجدداً سرمایه گذاری نمایند.

مطلوبست انجام ثبت لازم در دفتر روزنامه در تاریخ ۱۳x1/9/30

حل :

۱۳x1/9/30 وجوه نقد ۹۰۰,۰۰۰

سرمایه سعید ۶۰۰,۰۰۰

سرمایه مجید ۳۰۰,۰۰۰

عالی بود