تقسیم سود و زیان در شرکتهای تضامنی

تقسیم سود و زیان در شرکتهای تضامنی

نحوه تقسیم سود و زیان در شرکتهای تضامنی یکی از موضوعات بسیار مهم است که معمولاً در شرکت نامه مشخص می گردد. به طور کلی تقسیم سود در شرکتهای تضامنی به سه عامل کار سرمایه و قبول خطر (ریسک) بستگی دارد.

به عنوان مثال شریکی که وقت بیشتری را صرف اداره امور شرکت میکند معمولاً با توافق سایر شرکا، هنگام تقسیم سود، مبلغی را به عنوان حق الزحمه یا پاداش دریافت میکند و یا شریکی که سرمایه گذاری بیشتری در شرکت کرده است سهم بیشتری بابت سود تضمین شده بهره) سرمایه و قبول خطر دریافت میکند.

با توجه به مطالب بالا براساس توافق شرکا روشهای مختلفی را میتوان برای تقسیم سود در شرکتهای تضامنی مورد استفاده قرار داد که مهمترین آنها عبارتند از:

۱۔ تقسیم سود به نسبت سرمایه (سهم الشرکه) شرکا

۲۔ تقسیم سود بر اساس نسبتهای معین

۳– تخصیص حقوق (پاداش) سالانه و تقسیم باقیمانده سود بر اساس نسبتهای معین

۴– تخصیص سود تضمین شده سرمایه و تقسیم باقی مانده سود بر اساس نسبتهای معین

۵– تخصیص سود تضمین شده سرمایه و حقوق (پاداش) سالانه و تقسیم باقیمانده سود بر اساس نسبتهای معین

لازم به توضیح است که گاهی اوقات به منظور تقویت بنیه مالی یا حفظ نقدینگی و یا فراهم آوردن امکانات توسعه فعالیت های آتی شرکت ممکن است بخشی از سود قابل تقسیم برای اهداف خاصی کنار گذاشته شود که اصطلاحاً به آن “اندوخته” می گویند. در صورت تخصیص بخشی از سود قابل تقسیم به عنوان اندوخته مابقی سود بر اساس یکی از روشهای فوق بین شرکا تقسیم می شود.

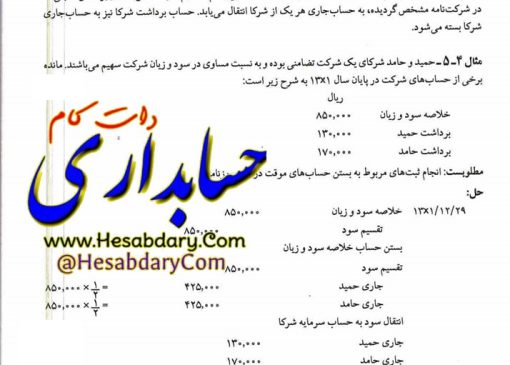

۱- تقسیم سود به نسبت سرمایه شرکا

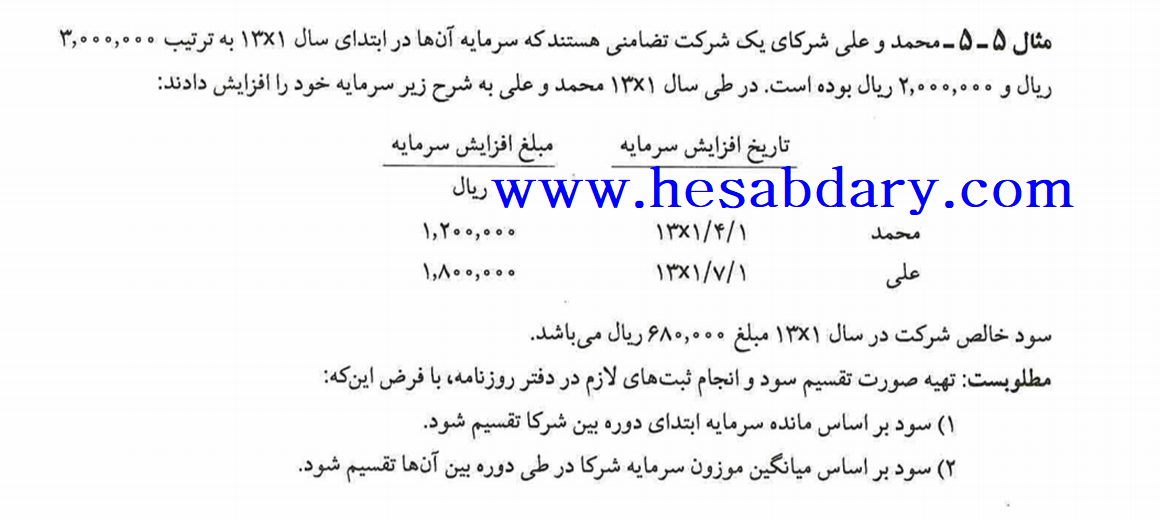

در مواردی که درآمد شرکت مستقیماً به میزان سرمایه گذاریهای انجام شده در شرکت بستگی داشته باشد، تقسیم سود و زیان به نسبت سرمایه شرکا روش مناسبی است در این روش سود یا زیان ممکن است به نسبت سرمایه ابتدای دوره سرمایه پایان دوره و یا میانگین موزون سرمایه در طی دوره بین شرکا تقسیم شود.

مثال ۵ ـ ۵ ـ محمد و علی شرکای یک شرکت تضامنی هستند که سرمایه آنها در ابتدای سال ۱۳۱ به ترتیب ۳,۰۰۰,۰۰۰ ریال و ۲,۰۰۰,۰۰۰ ریال بوده است در طی سال ۱۳۱ محمد و علی به شرح زیر سرمایه خود را افزایش دادند:

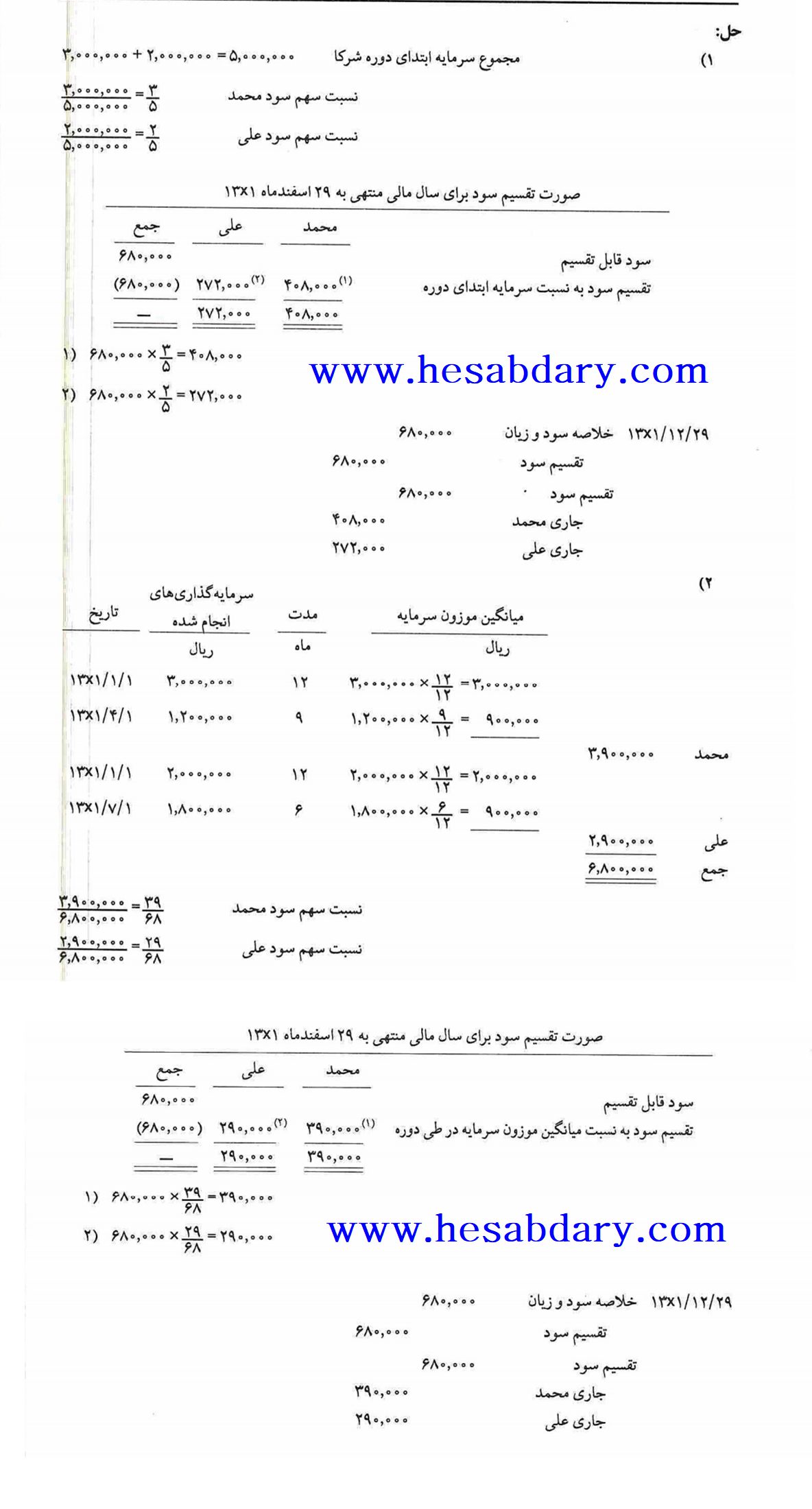

تاریخ افزایش سرمایه مبلغ افزایش سرمایه

محمد ۱۳x1/4/1 ۱,۲۰۰,۰۰۰

على ۱۳x1/7/1 ۱,۸۰۰,۰۰۰

سود خالص شرکت در سال ۱۳۱ مبلغ ۶۸۰,۰۰۰ ریال میباشد.

مطلوبست: تهیه صورت تقسیم سود و انجام ثبتهای لازم در دفتر روزنامه با فرض اینکه

۱) سود بر اساس مانده سرمایه ابتدای دوره بین شرکا تقسیم شود.

۲) سود بر اساس میانگین موزون سرمایه شرکا در طی دوره بین آنها تقسیم شود.

حل:

۱) مجموع سرمایه ابتدای دوره شرکا

۱۳x1/12/29 خلاصه سود و زیان ۶۸۰,۰۰۰

تقسیم سود ۶۸۰,۰۰۰

تقسیم سود ۶۸۰,۰۰۰

جاری محمد ۴۰۸,۰۰۰

جاری علی ۲۷۲,۰۰۰

۲- تقسیم سود بر اساس نسبتهای معین

ساده ترین و معمولترین روش برای تقسیم سود و زیان تعیین نسبتهای معین برای هر یک از شرکا میباشد. در این روش سود یا زیان بدون توجه به میزان سرمایه شرکا بر اساس نسبتهای معینی که مورد توافق شرکا بوده و در شرکت نامه قید میشود بین شرکا تقسیم میگردد.

مثال ۶- ۵ ـ حسن و حسین شرکای یک شرکت تضامنی هستند که سرمایه حسابداری دات کام هر یک از آنها ۲,۰۰۰,۰۰۰ ریال میباشد. طبق شرکت نامه سود و زیان به ترتیب به نسبت و بین شرکا تقسیم میشود سود قابل تقسیم شرکت در سال ۱۳۷۱ مبلغ۸۴۰,۰۰۰ ریال می باشد.

مطلوبست تهیه صورت تقسیم سود و تعیین سهم سود هر یک از شرکا

|

|

حل:

۳- تخصیص حقوق (پاداش) سالانه و تقسیم باقی مانده سود بر اساس نسبت های معین

ممکن است طبق توافق شرکا قسمتی از سود دوره به عنوان حق الزحمه یا پاداش به شریک یا شرکایی که مسئولیتی در اداره امور شرکت به عهده دارند تعلق گرفته و باقیمانده سود بر اساس نسبتهای معین بین شرکا تقسیم گردد. چنانچه پرداخت حق الزحمه به شریک یا شرکا در شرکت نامه قید شده باشد صرف نظر از وجود سود یا زیان باید به حساب شرکا منظور شود اما پاداش تنها در صورت وجود سود به شریک تعلق میگیرد و ممکن است براساس درصدی از سود قبل از کسر پاداش و یا سود بعد از کسر پاداش محاسبه گردد.

مثال ۷-۵- با در نظر گرفتن اطلاعات مثال ۶-۵- با فرض این که شرکا توافق نمایند که مبلغ ۱۲۰,۰۰۰ ریال و ۱۵۰,۰۰۰ ریال به ترتیب برای حسن و حسین بابت حق الزحمه سالانه تعلق گیرد،

مطلوبست: تهیه صورت تقسیم سود و تعیین سهم سود هر یک از شرکا

حل:

۴- تخصیص سود تضمین شده سرمایه و تقسیم باقی مانده سود بر اساس نسبت های معین

ممکن است طبق توافق شرکا ابتدا بخشی از سود به عنوان سود تضمین شده سرمایه شرکا با نرخ مشخص) در نظر گرفته شده و سپس باقیمانده سود بر اساس نسبتهای معین بین شرکا تقسیم گردد. علت محاسبه سود تضمین شده آن است که مشخص گردد که منافع شرکا در شرکت تضامنی با توجه به خطرات احتمالی چه میزان بیشتر از سرمایه گذاری های مطمئن و بدون ریسک مانند سپردههای بانکی و یا خرید اوراق مشارکت دولتی میباشد چنانچه تعلق سود تضمین شده به مانده حساب سرمایه در شرکت نامه تصریح شده باشد مبلغ سود تضمین شده حسابداری دات کام صرف نظر از وجود سود یا زیان باید به حساب شرکا منظور شود.

مثال ۵-۸- با در نظر گرفتن اطلاعات مثال ۵۶ ، با فرض این که طبق شرکت نامه سود و زیان پس از کسر ۱۲ درصد سود تضمین شده سرمایه بین شرکا تقسیم شود؛

مطلوبست: تهیه صورت تقسیم سود و تعیین سهم سود هر یک از شرکا

حل:

۵- تخصیص سود تضمین شده سرمایه و حقوق (پاداش) سالانه و تقسیم باقی مانده سود بر اساس نسبت های معین

در این روش که ترکیبی از دو روش قبلی میباشد ضمن تخصیص حق الزحمه پاداش به شرکایی که مسئولیتی در اداره امور شرکت به عهده دارند سود تضمین شده ای نیز به سرمایه شرکا تعلق میگیرد سپس باقیمانده سود بر اساس نسبتهای معین بین شرکا تقسیم میشود.

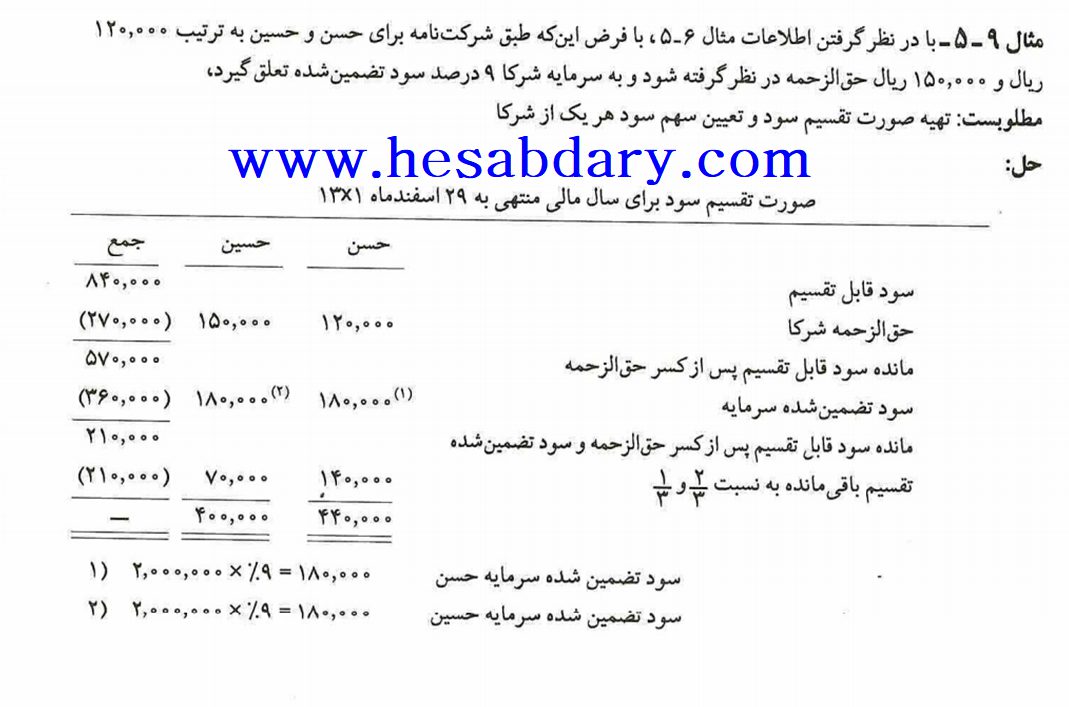

مثال ۹-۵- با در نظر گرفتن اطلاعات مثال ۶-۵ ، با فرض این که طبق شرکت نامه برای حسن و حسین به ترتیب ۱۲۰,۰۰۰ ریال و ۱۵۰,۰۰۰ ریال حق الزحمه در نظر گرفته شود و به سرمایه شرکا ۹ درصد سود تضمین شده تعلق گیرد.

مطلوبست: تهیه صورت تقسیم سود و تعیین سهم سود هر یک از شرکا

حل:

حالتهای خاص در تقسیم سود و زیان

هنگامی که برای شرکا حق الزحمه (پاداش سالانه در نظر گرفته میشود و یا به سرمایه شرکا سود تضمین شده تعلق می گیرد، ممکن است شرایطی پیش بیاید که سود خالص تکافوى تخصیص حق الزحمه (پاداش سالانه و سود تضمین شده سرمایه را نکند در این گونه موارد مابه التفاوت باید بر اساس نسبتهای معین به صورت منفی به هر یک از شرکا تخصیص داده شود تا سهم نهایی هر شریک به دست آید همچنین در مواردی که زیان وجود داشته باشد مزایای تعیین شده برای شرکا در نظر گرفته شده و به ترتیب فوق عمل می شود.

مثال ۱۰-۵- با در نظر گرفتن اطلاعات مثال ۵۶ ، با فرض این که طبق شرکت نامه برای حسن و حسین به ترتیب ۱۲۰,۰۰۰ ریال و ۱۵۰,۰۰۰ ریال حق الزحمه در نظر گرفته شود و به سرمایه شرکا ۱۵ درصد سود تضمین شده تعلق گیرد؛

مطلوبست: تهیه صورت تقسیم سود و تعیین سهم سود هر یک از شرکا