فوت شریک ، انحلال و تصفیه شرکت تضامنی

شرکتهای تضامنی

بخش یازدهم (پایانی) تصفیه شرکت

فوت شریک

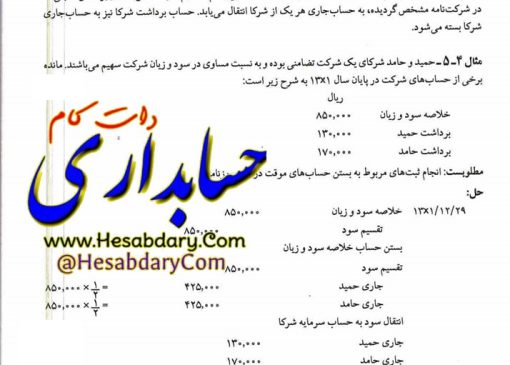

هرگاه یکی از شرکا فوت نماید خود به خود از شرکت خارج می.شود بقای شرکت پس از فوت یکی از شرکا منوط به رضایت سایر شرکا و قائم مقام متوفی میباشد چنانچه پس از فوت یکی از شرکا سایر شرکا و قائم مقام متوفی در ابقای شرکت توافق نداشته باشند و شرکای باقیمانده بخواهند به فعالیت شرکت ادامه دهند باید سهم الشرکه شخص متوفی را محاسبه و به ورثه قانونی وی پرداخت نمایند عملیات حسابداری مربوط به فوت شریک و تعیین سهم الشرکه متوفی همانند عملیات مربوط به خروج شریک میباشد که قبلاً تشریح گردید.

انحلال و تصفیه شرکتهای تضامنی

انحلال شرکت تضامنی به معنای پایان فعالیت آن است. پس از اعلام انحلال ،شرکت عملیات تصفیه شروع می شود که معمولاً شامل مراحل زیر است:

۱ – فروش داراییها و وصول مطالبات شرکت

۲- پرداخت بدهیهای شرکت

۳- تعیین سود و زیان حاصل از تصفیه شرکت و انتقال آن به حساب سرمایه شرکا

۴- توزیع وجوه نقد باقیمانده بین شرکا

فاصله زمانی بین اعلام انحلال شرکت و توزیع وجوه نقد باقی مانده بین شرکا دوره تصفیه نامیده می شود. در این دوره مسئولیت اداره امور شرکت و عملیات تصفیه به عهده مدیر یا مدیران تصفیه است که ممکن است از بین شرکا یا از افراد

خارج از شرکت انتخاب شوند .

حسابداری عملیات تصفیه

حسابداری عملیات تصفیه به دو روش زیر صورت میگیرد:

۱- روش تصفیه آنی ۲- روش تصفیه تدریجی

تصفیه آنی

روش تصفیه آنی زمانی مورد استفاده قرار میگیرد که فروش داراییها وصول مطالبات و پرداخت بدهی ها در یک دوره زمانی معین (دوره زمانی کوتاه صورت میگیرد در این روش تا پایان دوره تصفیه یعنی زمانی که کلیه داراییهای غیر نقد به وجوه نقد تبدیل شده و از محل آنها بدهیهای شرکت پرداخت گردد هیچگونه وجه نقدی بین شرکا توزیع نمی شود. در روش تصفیه آنی، برای تعیین سود یا زیان عملیات تصفیه حسابی تحت عنوان “تصفیه در دفاتر ایجاد و مراحلی به شرح زیر طی می شود

۱ بستن حساب داراییهای غیر نقدی معادل جمع داراییهای غیر نقدی به جز مانده بدهکار حساب جاری شرکا حساب تصفیه بدهکار شده و حساب داراییهای مربوطه به تفکیک بستانکار میگردد و بدین ترتیب حسابهای دارایی های غیر نقدی در دفاتر بسته میشود در ضمن حسابهای دارایی کاه نظیر استهلاک انباشته داراییهای ثابت و ذخیره مطالبات مشکوک الوصول نیز همزمان با بستن حساب داراییها بسته میشوند بدین ترتیب که حسابهای مربوطه بدهکار و حساب تصفیه بستانکار می شود.

۲- بستن حسابهای جاری برداشت و وام شرکا – مانده حسابهای شخصی هر شریک مانند حساب جاری، برداشت و وام به حساب سرمایه وی منتقل گردیده و این حسابها در دفاتر بسته میشود بدیهی است که ثبت بستن هر حساب با توجه به ماهیت آن صورت میگیرد به عنوان مثال اگر حساب جاری شریکی بستانکار باشد آن حساب بدهکار و حساب سرمایه بستانکار میشود و بالعکس بستن حساب اندوخته عمومی – مانده حساب اندوخته عمومی در صورت وجود به حساب سرمایه شرکا انتقال می یابد، بدین ترتیب که این حساب بدهکار شده و حساب سرمایه شرکا به نسبت تقسیم سود و زیان مقرر در شرکت نامه) بستانکار میشود

۴ فروش داراییها و وصول مطالبات – در زمان فروش هر یک از اقلام دارایی و یا هنگام وصول مطالبات، حساب وجوه نقد معادل قیمت فروش یا میزان مبلغ دریافت شده بدهکار گردیده و حساب تصفیه بستانکار میشود. چنانچه در جریان عملیات تصفیه برخی از اقلام دارایی به یکی از شرکا واگذار گردد حساب سرمایه آن شریک معادل مبلغ توافق شده بدهکار و حساب تصفیه بستانکار میشود

۵ باز پرداخت بدهیها – پس از فروش داراییها و وصول مطالبات از محل وجوه به دست آمده، بدهی های شرکت بازپرداخت گردیده و بدین ترتیب حساب بدهیها نیز بسته میشود. چنانچه هنگام تصفیه باز پرداخت یک بدهی از طرف یکی از شرکا تقبل ،شود حساب بدهی مربوطه بدهکار و حساب سرمایه آن شریک بستانکار میگردد.

۶- ثبت هزینه های تصفیه – چنانچه در طول دوران ،تصفیه شرکت متحمل هزینه ای از قبیل حقوق مدیران تصفیه گردد، این هزینه در بدهکار حساب تصفیه و بستانکار حساب وجوه نقد ثبت میشود در صورتی که یکی از شرکا پرداخت هزینه تصفیه را تقبل نماید به جای حساب وجوه نقد حساب سرمایه آن شریک بستانکار می شود.

۷- بستن حساب تصفیه پس از انجام ثبتهای ،فوق حساب تصفیه مانده گیری می شود؛ الف – در صورتی که مانده حساب تصفیه بستانکار باشد نشان دهنده سود تصفیه است که در این صورت حساب تصفیه بدهکار و در مقابل حساب سرمایه شرکا به نسبت تقسیم سود و زیان مقرر در شرکت (نامه) بستانکار می شود. ب – در صورتی که مانده حساب تصفیه بدهکار باشد نشان دهنده زیان تصفیه است که در این صورت حساب تصفیه بستانکار و در مقابل حساب سرمایه شرکا به نسبت تقسیم سود و زیان مقرر در شرکت نامه بدهکار میشود.

۸- توزیع وجوه نقد موجود بین شرکا و بستن حساب سرمایه پس از انجام مراحل فوق تنها باید حسابهای وجوه نقد و سرمایه شرکا دارای مانده باشد بنابراین حسابهای مذکور مانده گیری شده و طلب هر شریک که معادل مانده حساب سرمایه وی میباشد پرداخت می.گردد برای ثبت این رویداد حساب سرمایه هر یک از شرکا بدهکار و حساب وجوه نقد ( که مانده آن معادل جمع سرمایه شرکا میباشد بستانکار می.شود. بدین ترتیب کلیه حسابها بسته شده و مراحل تصفیه خاتمه می یابد

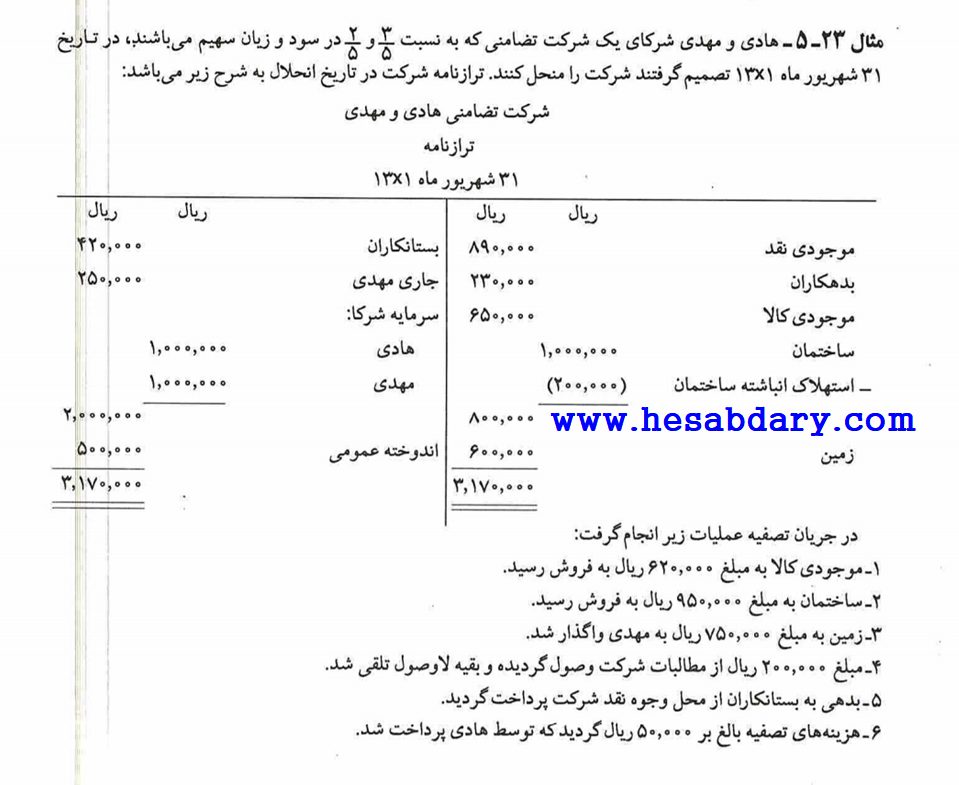

مثال ۲۳ـ ۵ ـ هادی و مهدی شرکای یک شرکت تضامنی که به نسبت و در سود و زیان سهیم میباشند، در تاریخ ۳۱ شهریور ماه ۱۳۷۱ تصمیم گرفتند شرکت را منحل کنند ترازنامه شرکت در تاریخ انحلال به شرح زیر میباشد:

شرکت تضامنی هادی و مهدی

ترازنامه

۳۱ شهریور ماه ۱۳۷۱

|

موجودی نقد بدهکاران موجودی کالا ساختمان – استهلاک انباشته ساختمان

زمین

|

ریال

۱,۰۰۰,۰۰۰ ۲۰۰,۰۰۰

|

ریال

۸۹۰,۰۰۰ ۲۳۰,۰۰۰ ۶۵۰,۰۰۰

۸۰۰,۰۰۰ ۶۰۰,۰۰۰ ۳,۱۷۰,۰۰۰

|

بستانکاران جاری مهدی سرمایه شرکا: هادی مهدی

اندوخته عمومی

|

ریال

۱,۰۰۰,۰۰۰ ۱,۰۰۰,۰۰۰

|

ریال

۴۲۰,۰۰۰ ۲۵۰,۰۰۰

۲,۰۰,۰۰۰ ۵۰۰,۰۰۰ ۳,۱۷۰,۰۰۰ |

در جریان تصفیه عملیات زیر انجام گرفت:

۱ موجودی کالا به مبلغ ۶۲۰,۰۰۰ ریال به فروش رسید. ۲- ساختمان به مبلغ ۹۵۰,۰۰۰ ریال به فروش رسید. ۳- زمین به مبلغ ۷۵۰,۰۰۰ ریال به مهدی واگذار شد.

۴ -مبلغ ۲۰۰,۰۰۰ ریال از مطالبات شرکت وصول گردیده و بقیه لاوصول تلقی شد. ۵- بدهی به بستانکاران از محل وجوه نقد شرکت پرداخت گردید. ۶- هزینه های تصفیه بالغ بر ۵۰,۰۰۰ ریال گردید که توسط هادی پرداخت شد.

مطلوبست ثبت عملیات مربوط به تصفیه در دفتر روزنامه و بستن حسابها در دفاتر شرکت

حل

۱) تصفیه ۲,۴۸۰,۰۰۰

بدهکاران ۲۳۰,۰۰۰

موجودی کالا ۶۵۰,۰۰۰

ساختمان ۱,۰۰۰,۰۰۰

زمین ۶۰۰,۰۰۰

(۲) استهلاک انبا شته ساختمان ۲۰۰,۰۰۰

تصفیه ۲۰۰,۰۰۰

۳) جاری مهدی ۲۵۰,۰۰۰۰

سرمایه مهدی ۲۵۰,۰۰۰

(۴) اندوخته عمومی ۵۰۰,۰۰۰

سرمایه هادی ۳۰۰,۰۰۰

سرمایه مهدی ۳۰۰,۰۰۰

(۵) وجوه نقد ۶۲۰,۰۰۰

تصفیه ۶۲۰,۰۰۰

(۶) وجوه نقد ۹۵۰,۰۰۰

تصفیه ۶۵۰,۰۰۰۰

۷)سرمایه مهدی ۷۵۰,۰۰۰

تصفیه ۷۵۰,۰۰۰

۸) وجوه نقد ۲۰۰,۰۰۰

تصفیه ۲۰۰,۰۰۰۰

(۹) بستانکاران ۴۲۰,۰۰۰

وجوه نقد ۴۲۰,۰۰۰

(۱۰) تصفیه ۴۰۰۰۰۰

سرمایه هادی ۴۰۰۰۰۰

۱۱) تصفیه ۲۰۰۰۰۰

سرمایه هادی ۱۲۰۰۰۰

سرمایه مهدی ۸۰۰۰۰

۱۲) سرمایه هادی ۱۴۶۰۰۰۰

سرمایه مهدی ۷۸۰۰۰۰

وجوه نقد ۲۲۴۰۰۰۰

طرز عمل با مانده بدهکار حساب سرمایه شریک (شرکا)

هنگام تصفیه شرکت تضامنی ممکن است به دلیل زیان حاصل از فروش داراییها و یا عدم وصول مطالبات مانده حساب سرمایه یکی از شرکا بدهکار .شود. این بدان مفهوم است که آن شریک نه تنها سرمایه اولیه خود را از دست داده، بلکه معادل مانده بدهکار حساب سرمایه خود به شرکت بدهکار میباشد. در برخورد با این مانده بدهکار یکی از دو حالت زیر به وجود می آید:

۱ شریک بدهکار توانایی پرداخت بدهی خود را داشته باشد – در صورتی که شریک بدهکار قادر به پرداخت مانده بدهکار سرمایه خود باشد مبلغ بدهی خود را به حساب شرکت واریز نموده و بدهی وی تسویه می شود. در این حالت، حساب وجوه نقد معادل مبلغ دریافتی بدهکار شده و حساب سرمایه آن شریک بستانکار میگردد.

۲ شریک بدهکار توانایی پرداخت بدهی خود را نداشته باشد در صورتی که شریک بدهکار به دلیل ورشکستگی قادر به پرداخت مانده بدهکار سرمایه خود ،نباشد زیان آن متوجه سایر شرکا شده و سرمایه آنان را کاهش میدهد. در این حالت، جهت بستن حساب سرمایه شریکی که دارای مانده بدهکار میباشد حساب سرمایه بقیه شرکا به نسبت تقسیم سود و زیان مقرر در شرکت (نامه بدهکار شده و حساب سرمایه آن شریک بستانکار می شود.

مثال ۲۴ ۵ ـ محمود و مسعود و منصور شرکای شرکت تضامنی محمود و برادران به ترتیب به نسبت در سود و زیان سهیم میباشند. مانده های زیر در خاتمه عملیات تصفیه پس از بستن حساب (تصفیه از دفاتر شرکت استخراج شده است:

مطلوبست: انجام ثبت لازم در دفتر روزنامه جهت توزیع وجوه نقد بین شرکا، با فرض اینکه:

(۱) منصور بدهی خود را به صندوق شرکت پرداخت نماید.

(۲) منصور به دلیل ورشکستگی قادر به پرداخت بدهی خود نباشد.

حل

۱) وجوه نقد ۱۲۰۰۰۰

سرمایه منصور ۱۲۰۰۰۰

سرمایه محمود ۴۵۰۰۰۰

سرمایه مسعود ۲۷۰۰۰۰

وجوه نقد ۷۲۰۰۰۰

(۲) سرمایه محمود ۷۲۰۰۰

سرمایه مسعود ۴۸۰۰۰

سرمایه منصور ۱۲۰۰۰۰

سرمایه محمود ۳۷۸۰۰۰

سرمایه مسعود ۲۲۲۰۰۰

وجوه نقد ۶۰۰۰۰۰

تصفیه تدریجی

روش تصفیه تدریجی زمانی مورد استفاده قرار میگیرد که عملیات اجرایی تصفیه از جمله فروش دارایی ها و وصول مطالبات به تدریج و طی چند مرحله و در مدت زمان طولانی صورت میگیرد در این ،روش سود یا زیان ناشی از فروش دارایی ها یا وصول مطالبات و همچنین مبالغ پرداختی بابت هزینه های تصفیه مستقیماً به حساب سرمایه شرکا (به نسبت تقسیم سود و زیان مقرر در شرکت (نامه منظور میشود و در هر مرحله معمولاً وجوه نقد موجود در شرکت، پس از کسر مانده بدهی های پرداخت نشده و ذخیره احتمالی برای هزینه های تصفیه بین شرکا توزیع می.گردد. نحوه عمل حسابداری تصفیه تدریجی به تفصیل در درس حسابداری پیشرفته ۱ مورد بحث قرار خواهد گرفت.

پرسشهای چهارگزینه ای

۱ کدامیک از موارد زیر از ویژگیهای شرکت تضامنی نمی باشد؟

الف) عمر نامحدود

ب مسئولیت نامحدود ج) سهولت تشکیل

د) نمایندگی متقابل

۲ – هنگامی که سهم الشرکه به صورت غیر نقدی تأمین می،شود حساب سرمایه به چه مبلغی بستانکار می شود؟ الف) ارزش دفتری دارایی (ب) ارزش بازار دارایی ج) بهای تمام شده دارایی (د) قیمت مورد توافق شرکا

در شرکتهای تضامنی سود و زیان چگونه بین شرکا تقسیم می شود؟

(الف) به نسبت خدمات شرکا ج) به نسبت برداشت شرکا

ب) به نسبت سرمایه شرکا

د) به نسبت مقرر در شرکت نامه

۴- مهدی و قاسم و رضا شرکای یک شرکت تضامنی به نسبت ، ۲ و ۳ در سود و زیان سهیم میباشند. چنانچه سود خالص سال جاری شرکت بالغ بر ۶۰۰,۰۰۰ ریال ،باشد سهم رضا از این سود چند ریال است؟

الف) ۱۵۰,۰۰۰ ریال ب) ۲۰۰,۰۰۰ ریال ج) ۲۴۰,۰۰۰ ریال د) ۲۵۰,۰۰۰ ریال

۵ سرمایه امید و وحید و نوید شرکای شرکت تضامنی امید و برادران به ترتیب ۱,۴۰۰,۰۰۰ ریال ۴۰۰,۰۰۰ ریال و ۲۰۰,۰۰۰ ریال میباشد طبق شرکت نامه نحوه تقسیم سود و زیان به شرح زیر است:

۱ امید و نوید سالانه به ترتیب ۱۴۰,۰۰۰ ریال و ۱۲۰,۰۰۰ ریال به عنوان حق الزحمه دریافت میکنند.

۲ به سرمایه شرکا ۱۰ درصد سود تضمین شده تعلق میگیرد.

۳ـ باقی مانده سود به نسبت مساوی بین شرکا تقسیم می شود.

سود خالص شرکت در سال ۱۳۱ مبلغ ۱,۰۰۰,۰۰۰ ریال میباشد سهم امید از سود چند ریال است؟ الف) ۱۸۰,۰۰۰ ریال ب) ۲۲۰,۰۰۰ ریال ج) ۳۲۰,۰۰۰ ریال د) ۴۶۰,۰۰۰ ریال

۶ رستم و سهراب و اسفندیار شرکای شرکت تضامنی رستم و شرکا به نسبت و در سود و زیان سهیم می باشند. طبق شرکت نامه هنگام تقسیم سود به رستم و اسفندیار سالانه به ترتیب ۲۵۰,۰۰۰ ریال و ٢۰۰,۰۰۰ ریال حق الزحمه تعلق میگیرد چنانچه سود خالص شرکت در سال جاری ۳۰۰,۰۰۰ ریال باشد سهم اسفندیار از این سود چند ریال

است؟

الف) ۸۰,۰۰۰ ریال

ب) ۱۷۰,۰۰۰ ریال ج) ۲۳۰,۰۰۰ ریال

د) ۲۸۰,۰۰۰ ریال

۷ هنگامی که شریک جدید از طریق خرید قسمتی از سهم الشرکه یکی از شرکای قدیم وارد شرکت می شود، مانده کدامیک از حسابهای زیر تغییر میکند؟ الف) سرقفلی

ب) اندوخته عمومی ج) سرمایه شرکت

د سرمایه شریک قدیمی

مجید و سعید و حمید شرکای شرکت تضامنی مجید و برادران به ترتیب به نسبت %۴۵ ، ۳۰ و ۲۵٪ در سود و زیان سهیم میباشند با موافقت شرکا مقرر شد وحید به عنوان شریک جدید وارد شرکت شده و در %۲۰% سود و زیان سهیم گردد. نسبت سود و زیان شرکای قدیم پس از ورود وحید به ترتیب برابر است با:

الف) ۳۵ ، ۲۵ و ۲۰ ب) ۳۶ ، ۲۴ و ۲۰% ج) ۴۰ ، ۲۰ و ۲۰% د) ۴۵ ، ۳۰ و ۲۰%

۹ محسن و احسان شرکای شرکت تضامنی محسن و شرکا موافقت کردند که عرفان به عنوان شریک جدید وارد شرکت شود. نسبت سود و زیان شرکا پس از ورود عرفان به ترتیب ، و شده است. قبل از ورود عرفان، نسبت سود و زیان محسن چه میزان بوده است؟

الف) +

ب)

د)

۱۰ – احمد و محمود شرکای یک شرکت تضامنی به نسبت و در سود و زیان سهیم بودند. با موافقت شرکا حامد به عنوان شریک جدید وارد شرکت گردیده و در سود و زیان سهیم شد چنانچه سود خالص سال جاری (پس از ورود حامد) ۶۰۰,۰۰۰ ریال باشد سهم احمد از این سود چند ریال است؟

الف) ۱۰۰,۰۰۰ ریال ب) ۲۲۵,۰۰۰ ریال ج) ۳۰۰,۰۰۰ ریال د) ۴۰۰,۰۰۰ ریال

۱۱ – بهروز و بهزاد شرکای یک شرکت تضامنی به نسبت سهم الشرکه در سود و زیان سهیم بوده و سرمایه هر یک از آنها به ترتیب ۶۰۰,۰۰۰ ریال و ۹۰۰,۰۰۰ ریال است. با موافقت شرکا بهنام با پرداخت مبلغ ۱,۵۰۰,۰۰۰ ریال به عنوان شریک جدید وارد شرکت شده و در سود و زیان سهیم گردید. چنانچه اضافه پرداختی بهنام به عنوان پاداش شرکای قدیم تلقی ،شود سهم بهروز چند ریال است؟

الف) ۱۰۰,۰۰۰ ریال

ب) ۲۰۰,۰۰۰ ریال

ج) ۳۰۰,۰۰۰ ریال

د) ۵۰۰,۰۰۰ ریال

۱۲ – باتوجه به اطلاعات سؤال ۱۱ ، چنانچه شرکای قدیم تصمیم به شناسایی سرقفلی داشته باشند سهم بهزاد از سرقفلی چند ریال است؟

الف) ۶۰۰,۰۰۰ ریال ب) ۷۵۰,۰۰۰ ریال ج) ٩۰۰,۰۰۰ ریال د) ۱,۵۰۰,۰۰۰ ریال

۱۳ فرامرز و فریبرز شرکای یک شرکت تضامنی به نسبت و در سود و زیان سهیم میباشند. با موافقت شرکا فریدون به عنوان شریک جدید وارد شرکت شده و در سود و زیان سهیم گردید سهم فریدون از سرقفلی ۱۰۰,۰۰۰ ریال برآورد گردیده، ولی وی از این بابت مبلغی پرداخت نکرد کدامیک از عبارات زیر صحیح است؟

الف) سرقفلی ۱۰۰,۰۰۰ ریال بدهکار میشود

ب) سرمایه فریدون ۱۰۰,۰۰۰ ریال بدهکار می شود. ج) سرمایه فرامرز ۱۰۰,۰۰۰ ریال بستانکار می شود. د) سرمایه فریبرز ۱۰۰,۰۰۰ ریال بستانکار می شود.

۱۴ ـ چنگیز و منوچهر شرکای یک شرکت تضامنی به نسبت و در سود و زیان سهیم بوده و سرمایه هر یک از آنها ۵۰۰,۰۰۰ ریال است. با موافقت شرکا مازیار با پرداخت مبلغ ۶۵۰,۰۰۰ ریال به عنوان شریک جدید وارد شرکت شده و مقرر شد از این پس سود و زیان به نسبت مساوی بین شرکا تقسیم گردد. همچنین با توافق شرکا قرار شد حساب سرقفلی در دفاتر افتتاح گردد. مانده حساب سرمایه چنگیز پس از ورود مازیار چند ریال خواهد بود؟ الف) ۵۰۰,۰۰۰ ریال ب) ۶۵۰,۰۰۰ ریال د) ۸۰۰,۰۰۰ ریال

۷۰۰,۰۰۰ ریال

۱۵ ـ اختصاص پاداش به شریک جدید به بدهکار کدامیک از حسابهای زیر منظور می شود؟

الف) سرقفلی

ب سرمایه شرکای قدیم ج) سرمایه شریک جدید د) پاداش شریک جدید

۱۶ – آرش و بابک و پدرام شرکای یک ششرکت تضامنی به نسبت مساوی در سود و زیان سهیم بوده و سرمایه هر یک از آنها به ترتیب ۸۰۰,۰۰۰ ،ریال ۱,۰۰۰,۰۰۰ ریال و ۱,۲۰۰,۰۰۰ ریال می.باشد با موافقت ،بابک پدرام سهم الشرکه خود را به مبلغ ۱,۵۰۰,۰۰۰ ریال به آرش واگذار نمود بلافاصله پس از خروج پدرام جمع داراییهای شرکت

الف) تغییر نمیکند

ج) ۳۰۰,۰۰۰ ریال افزایش می یابد.

ب) ۱,۲۰۰,۰۰۰ ریال کاهش می یابد

د) ۱,۵۰۰,۰۰۰ ریال افزایش مییابد

۱۷ سجاد و باقر و صادق شرکای یک شرکت تضامنی به نسبت سهم الشرکه در سود و زیان سهیم بوده و سرمایه هر یک از آن ها به ترتیب ۱,۰۰۰,۰۰۰ ریال ۲,۰۰۰,۰۰۰ ریال و ۳,۰۰۰,۰۰۰ ریال می.باشد با موافقت سایر شرکا، صادق با دریافت مبلغ ۳,۶۰۰,۰۰۰ ریال وجه نقد از شرکت خارج گردید پس از خروج صادق مبلغ سرمایه سجاد چند ریال خواهد بود؟

الف) ۷۰۰,۰۰۰ ریال ب) ۸۰۰,۰۰۰ ریال ج) ۱,۲۰۰,۰۰۰ ریال د) ۲,۰۰۰,۰۰۰ ریال

۱۸ – یک شرکت تضامنی که داراییهای آن ۶۰۰,۰۰۰ ریال و بدهیهای آن ۲۵۰,۰۰۰ ریال میباشد، به شکل دایر به مبلغ ۵۰۰,۰۰۰ ریال واگذار گردید سود یا زیان ناشی از تصفیه این شرکت چند ریال است؟

الف) ۱۰۰,۰۰۰ ریال سود (ب) ۱۵۰,۰۰۰ ریال سود ج) ۱۰۰,۰۰۰ ریال زیان د) ۱۵۰,۰۰۰ ریال زیان

۱۹ ـ هنگام انحلال شرکت تضامنی وجه نقد باقی مانده پس از فروش داراییها وصول مطالبات و پردا پرداخت بدهی ها چگونه

بین شرکا تقسیم می شود؟

الف) بر اساس توافق شرکا

ج) به نسبت سهم الشرکه

ب) بر اساس مانده حساب سرمایه شرکا

د) به نسبت مقرر در شرکت نامه برای تقسیم سود و زیان

۲۰- اگر هنگام انحلال شرکت تضامنی مانده حساب سرمایه شریکی بدهکار باشد و شریک قادر به پرداخت بدهی خود

نباشد، مانده بدهی وی الف) ارتباطی به سایر شرکا ندارد.

ب موجب کاهش زیان تصفیه میشود

ج) موجب افزایش حقوق صاحبان سرمایه می شود. د به نسبت سود و زیان بین سایر شرکا تقسیم میشود