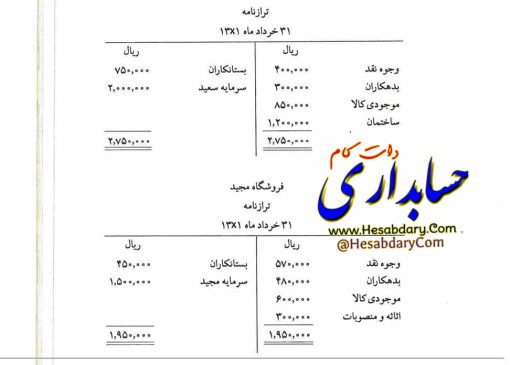

فوت شریک ، انحلال و تصفیه شرکت تضامنی

شرکتهای تضامنی بخش یازدهم (پایانی) تصفیه شرکت فوت شریک هرگاه یکی از شرکا فوت نماید خود به خود از شرکت خارج می.شود بقای شرکت پس از فوت یکی از شرکا منوط به رضایت سایر شرکا و قائم مقام متوفی میباشد چنانچه پس از فوت یکی از شرکا سایر شرکا و قائم مقام متوفی در ابقای شرکت توافق نداشته باشند و شرکای باقیمانده بخواهند به فعالیت شرکت ادامه دهند باید سهم الشرکه شخص متوفی را محاسبه […]