شرکتهای تضامنی(مفهوم-اسم-شرکت نامه)

فصل پنجم اصول حسابداری دو

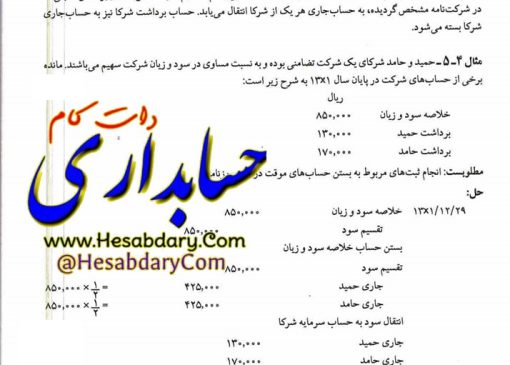

شرکتهای تضامنی مطلب اول

شرکتهای تضامنی

فعالیت اکثر مؤسسات انتفاعی از نظر تشکیل، وضعیت مالکیت و … عمدتاً در سه شکل حقوقی مؤسسات انفرادی (تک مالکی) ، شرکتهای تضامنی و شرکتهای سهامی انجام میشود. در اغلب مؤسسات مذکور مفاهیم ، اصول و روش های حسابداری تقریباً مشابه است ، ولی از نظر ویژگی ها و ترکیب سرمایه ، هر یک از آنها برای حقوق صاحب یا صاحبان سرمایه روش های حسابداری خاص خود را دارا میباشند.

حسابداری حقوق صاحب سرمایه در مؤسسات تک مالکی در درس اصول حسابداری یک تشریح گردید. در این فصل، حسابداری حقوق صاحبان سرمایه در شرکتهای تضامنی شامل مباحث تشکیل، تقسیم سود، ورود و خروج شرکا و انحلال مورد بحث قرار میگیرد.

مفهوم شرکت تضامنی

شرکت تضامنی یکی از مهمترین انواع شرکتهای تجاری است و در مواردی تشکیل میشود که ترکیبی از سرمایه، مدیریت، تخصص یا تجربه افراد لازم باشد. طبق ماده ۱۱۶ قانون تجارت “شرکت تضامنی شرکتی است کـه تـحـت اســم مخصوصی برای امور تجارتی بین دو یا چند نفر با مسئولیت تضامنی تشکیل می شود“.

اسم شرکت

شرکت تضامنی دارای اسم مخصوص به خود بوده و ممکن است مشتمل بر اسم تمام شرکا باشد، مانند “شرکت تضامنی محمد و علی” که بیانگر آن است که شرکت دارای دو شریک است ، و یا ممکن است اسم یکی از شرکا را شامل گردد. در صورتی که اسم شرکت مشتمل بر اسامی تمام شرکا نباشد، باید بعد از اسم شریک یا شرکایی که ذکر شده است عبارتی از قبیل (و شرکا) یا (و برادران) قید شود، مانند “شرکت تضامنی حسن و شرکا” یا “شرکت تضامنی حسین و برادران”.

شرکتنامه

شرکتنامه قراردادی است کتبی که کلیه توافقات انجام شده بین شرکا قبل از ثبت شرکت در آن قید می شود. شرکت نامه پایه و اساس هر شرکت تضامنی است و کلیه روابط مالی و حقوقی بین شرکا، نحوه تقسیم سود و زیان ، شرایط ورود و خروج شرکا، انحلال شرکت ، وظایف اختیارات تعهدات، امتیازات، میزان برداشت هر یک از شرکا و … در آن مشخص میگردد. شرکت نامه حتماً باید به صورت مکتوب بوده و در اداره ثبت شرکتها به ثبت رسیده باشد. هرگونه تغییر در شرکت نامه نیز باید با رضایت کلیه شرکا بوده و در اداره ثبت شرکتها به ثبت برسد.

ادامه دارد …

///////////////////////////////////////////////////////////////

گروه واتساپ پرسش و پاسخ حسابداری دات کام

مزید اطلاع بیشتر ، محتویات تمام لینک ها ، یکی بوده و فقط به واسطه محدودیت واتساپ ، ناچار به ایجاد چند لینک شدیم.

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود واتساپ تلگرام اینستاگرام مشاوره تلفنی ۹۰۹۵۱۱۰۰۹۸