خروج شریک از شرکت تضامنی

شرکتهای تضامنی

بخش دهم ، خروج شریک از شرکت تضامنی

در شرکتهای تضامنی شخصیت و اعتبار شرکا اهمیت به سزایی دارد لذا خروج هر یک از شرکا میتواند تأثیر مهمی در سرنوشت شرکت داشته باشد از این رو خروج شریک در یک شرکت تضامنی امری عادی و معمولی به حساب نمی آید و به همین دلیل طبق قانون تجارت هیچ یک از شرکا حق ندارد بدون رضایت سایر شرکا سهم الشرکه خود را به دیگری واگذار نموده و از شرکت خارج شود. با این وجود چنانچه شریکی به دلایلی از قبیل بیماری بازنشستگی و یا عدم تفاهم با سایر شرکا نخواهد به شراکت خود در شرکت تضامنی ادامه دهد میتواند با موافقت سایر شرکا سهم الشرکه خود را واگذار و از شرکت خارج شود.

هر چند که خروج یک شریک از شرکت تضامنی همانند ورود یک شریک جدید به شرکت تضامنی، به منزله خاتمه فعالیت شرکت قبلی و ایجاد یک شرکت تضامنی جدید تلقی میگردد ولی در عمل ممکن است با رضایت سایر شرکا، شرکت مذکور به صورت دیگری یا با نام دیگری به فعالیت خود ادامه دهد در این صورت چنانچه نام شریک مذکور در شرکت نامه قید شده باشد، باید حذف گردد.

به طور کلی خروج شریک از شرکت تضامنی به یکی از دو طریق زیر صورت میگیرد

۱- واگذاری سهم الشرکه به یک یا تعدادی از شرکای باقی مانده

۲ دریافت داراییهای شرکت

لازم به توضیح است که هنگام خروج یک شریک از شرکت تضامنی باید مانده کلیه حسابهای مربوط به وی اعم از حساب ،سرمایه حساب جاری ،برداشت وام و … از دفاتر حذف گردد.

خروج شریک از طریق واگذاری سهم الشرکه به یک یا تعدادی از شرکای باقی مانده

خروج شریک و واگذاری سهم الشرکه به یک یا تعدادی از شرکای باقیمانده یک معامله شخصی و خارج از عملیات شرکت بوده و هیچگونه تأثیری بر داراییها و بدهیهای شرکت ندارد و تنها سرمایه شرکا تغییر میکند. در این حالت، صرف نظر از مبلغ مورد معامله بین طرفین فقط انتقال سهم الشرکه در حسابهای شرکت ثبت می شود. بدین ترتیب که حساب سرمایه شریکی که اقدام به فروش سهم الشرکه خود نموده معادل سهم الشرکه فروخته شده بدهکار و حساب سرمایه شریک یا شرکای خریدار به نسبت واگذاری به هر یک از آنان بستانکار میگردد

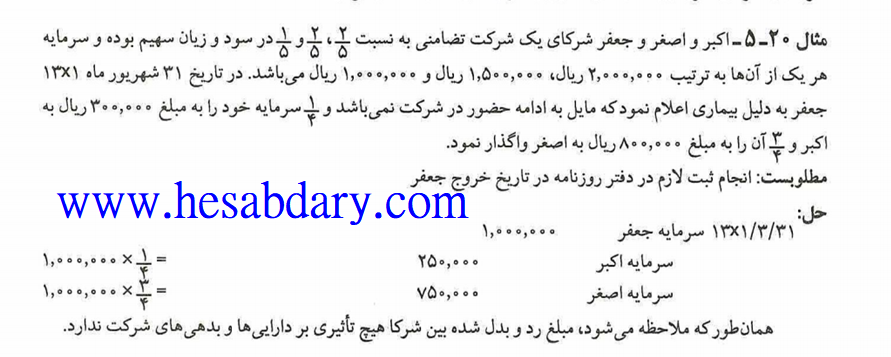

مثال ۲۰ – ۵ – اکبر و اصغر و جعفر شرکای یک شرکت تضامنی به نسبت . در سود و زیان سهیم بوده و سرمایه هر یک از آنها به ترتیب ۲,۰۰۰,۰۰۰ ریال ۱,۵۰۰,۰۰۰ ریال و ۱,۰۰۰,۰۰۰ ریال می.باشد در تاریخ ۳۱ شهریور ماه ۱۳x1 جعفر به دلیل بیماری اعلام نمود که مایل به ادامه حضور در شرکت نمیباشد و سرمایه خود را به مبلغ ۳۰۰,۰۰۰ ریال به اکبر و آن را به مبلغ ۸۰۰,۰۰۰ ریال به اصغر واگذار نمود.

مطلوبست انجام ثبت لازم در دفتر روزنامه در تاریخ خروج جعفر

حل:

۱۳x1/3/31 سرمایه جعفر ۱,۰۰۰,۰۰۰

سرمایه اکبر ۲۵۰,۰۰۰

سرمایه اصغر ۷۵۰,۰۰۰

همان طور که ملاحظه می شود مبلغ رد و بدل شده بین شرکا هیچ تأثیری بر دارایی ها و بدهیهای شرکت ندارد.

خروج شریک از طریق دریافت دارایی های شرکت

در صورتی که سهم شریک خارج شونده از محل وجوه نقد یا سایر داراییهای شرکت پرداخت گردد، دارایی ها و سرمایه شرکت کاهش مییابد خروج شریک از این طریق ممکن است به یکی از دو صورت زیر انجام شود:

١ بدون تجدید ارزیابی دارایی ها و بدهیها

۲ با تجدید ارزیابی دارایی ها و بدهیها

خروج شریک بدون تجدید ارزیابی داراییها و بدهیها

در صورتی که در زمان خروج شریک ارزش دفتری داراییها و بدهیها مورد توافق کلیه شرکا ،باشد، داراییها و بدهیها مورد تجدید ارزیابی قرار نمیگیرند در این صورت مبلغ پرداختی به شریک خارج شونده بر اساس میزان سهم الشرکه وی تعیین میگردد و ممکن است به یکی از سه حالت زیر صورت گیرد:

۱ دریافت دارایی های شرکت معادل سهم الشرکه – در این حالت حساب سرمایه شریک خارج شونده به میزان سهم الشرکه وی بدهکار و حساب وجوه نقد یا سایر داراییهایی که به وی پرداخت میگردد به همین مبلغ بستانکار می شود.

۲ دریافت داراییهای شرکت بیشتر از سهم الشرکه – گاهی اوقات شرکا مایل به ادامه همکاری با یکی از شرکا نمیباشند و تمایل زیادی برای خروج وی از شرکت دارند، بنابراین موافقت میکنند که مبلغی بیش از سهم الشرکه به وی پرداخت نمایند. در پاره ای از موارد نیز ممکن است یکی از شرکا خود تمایل به خروج از شرکت داشته باشد، لیکن به دلیل وضعیت مالی مطلوب و سودآوری بالای شرکت مبلغی بیش از سهم الشرکه خود مطالبه نماید. در این صورت مبلغ اضافه پرداختی نسبت به سهم الشرکه به شریک خارج شونده به مثابه امتیازی است که به وی تعلق گرفته و لذا باید به نسبت تقسیم سود و زیان بین شرکای باقی مانده تسهیم شده و از حساب سرمایه آنها کسر گردد.

۳- دریافت داراییهای شرکت کمتر از سهم الشرکه- گاهی اوقات ممکن است یکی از شرکا به دلایل متعددی از جمله وضعیت نامطلوب شرکت و یا نیاز وی به وجه نقد و … تمایل زیادی برای خروج از شرکت داشته باشد و حاضر شود در صورت موافقت سایر شرکا با خروج وی از شرکت مبلغی کمتر از سهم الشرکه خود دریافت نماید. در این صورت تفاوت بین سهم الشرکه شریک خارج شونده و مبلغ پرداختی به وی به عنوان امتیازی برای شرکای باقی مانده تلقی شده و لذا باید به نسبت تقسیم سود و زیان بین شرکای باقی مانده تسهیم گردیده و به حساب سرمایه آنها اضافه شود.

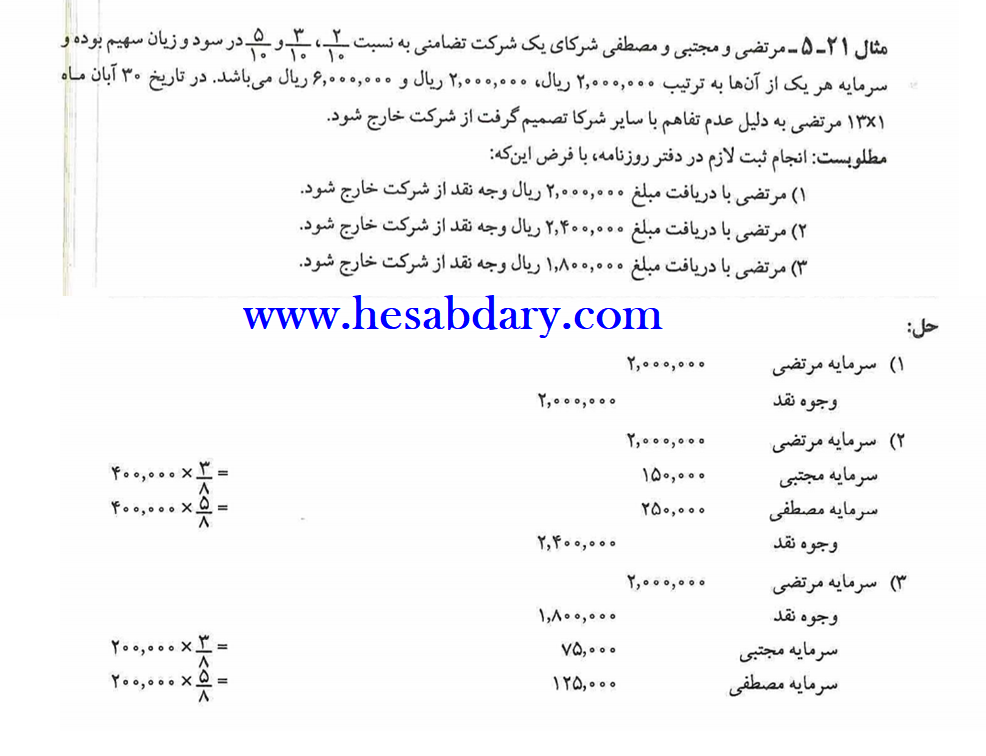

مثال ۲۱ – ۵ ـ مرتضی و مجتبی و مصطفی شرکای یک شرکت تضامنی به نسبت و در سود و زیان سهیم بوده و سرمایه هر یک از آنها به ترتیب ۲,۰۰۰,۰۰۰ ریال ۲,۰۰۰,۰۰۰ ریال و ۶,۰۰۰,۰۰۰ ریال می باشد. در تاریخ ۳۰ آبان ماه ۱۳۱ مرتضی به دلیل عدم تفاهم با سایر شرکا تصمیم گرفت از شرکت خارج شود.

مطلوبست انجام ثبت لازم در دفتر روزنامه با فرض اینکه

۱) مرتضی با دریافت مبلغ ۲,۰۰۰,۰۰۰ ریال وجه نقد از شرکت خارج شود.

(۲) مرتضی با دریافت مبلغ ۲,۴۰۰,۰۰۰ ریال وجه نقد از شرکت خارج شود.

۳) مرتضی با دریافت مبلغ ۱,۸۰۰,۰۰۰ ریال وجه نقد از شرکت خارج شود.

حل:

۱) سرمایه مرتضی ۲,۰۰۰,۰۰۰

وجوه نقد ۲,۰۰۰,۰۰۰

(۲) سرمایه مرتضی ۲,۰۰۰,۰۰۰

سرمایه مجتبی ۱۵۰,۰۰۰۰

سرمایه مصطفی ۱۲۵,۰۰۰

وجوه نقد ۲,۴۰۰,۰۰۰۰

۳) سرمایه مرتضی ۲,۰۰۰,۰۰۰

وجوه نقد ۱,۸۰۰,۰۰۰

سرمایه مجتبی ۷۵,۰۰۰

سرمایه مصطفی ۱۲۵,۰۰۰

خروج شریک و تجدید ارزیابی دارایی ها و بدهیها

در صورتی که در مورد ارزش داراییها و بدهیهای ثبت شده در دفاتر بین شرکا توافق به وجود نیاید، در زمان خروج شریک داراییها و بدهیهای شرکت مورد تجدید ارزیابی قرار گرفته و اثرات ناشی از آن همانند حالت ورود شریک جدید در حساب تجدید ارزیابی منظور می.شود همچنین برای تعیین سهم شریک خارج شونده، حسابی تحت عنوان سهم الشرکه به نام شریک خارج شونده در دفاتر ایجاد و کلیه حقوق متعلق به وی در آن منعکس میگردد. عملیات حسابداری مربوط به تجدید ارزیابی و تعیین سهم شریک خارج شونده و بستن حسابهای وی در دفاتر به صورت زیر است:

۱- در صورتی که مبلغ تجدید ارزیابی یک دارایی بیشتر از ارزش دفتری آن باشد مابه التفاوت به بدهکار حساب دارایی مربوطه و بستانکار حساب تجدید ارزیابی منظور می.شود عکس این حالت برای کاهش ارزش دارایی مصداق دارد.

۲- در صورتی که مبلغ تجدید ارزیابی یک بدهی بیشتر از ارزش دفتری آن ،باشد مابه التفاوت به بدهکار حساب تجدید ارزیابی و بستانکار حساب بدهی مربوطه منظور می.شود عکس این حالت برای کاهش ارزش بدهی مصداق دارد.

۳- در صورتی که در فرایند تجدید ارزیابی سرقفلی شناسایی ،شود ارزش سرقفلی به بدهکار حساب سرقفلی و بستانکار حساب تجدید ارزیابی منظور میشود.

۴ هزینه های تجدید ارزیابی در صورتی که به عهده یکی از شرکا باشد به بدهکار حساب جاری وی و چنانچه به عهده کل شرکا باشد به بدهکار حساب تجدید ارزیابی منظور می شود.

۵- مانده حساب تجدید ارزیابی تعیین و به نسبت تقسیم سود و زیان مقرر در شرکت نامه به حساب سرمایه شرکا منتقل میگردد. لازم به توضیح است که سهم شریک خارج شونده از مانده حساب تجدید ارزیابی به حساب سهم الشرکه وی منظور می شود.

۶- مانده کلیه حسابهای مربوط به شریک خارج شونده اعم از حساب سرمایه حساب ،برداشت حساب جاری و حساب وام به حساب سهم الشرکه وی منتقل میگردد.

۷- کلیه حقوقی که طبق شرکت نامه در زمان خروج شریک به وی تعلق میگیرد مانند سود تضمین شده سرمایه، حق الزحمه ( در صورتی که تعیین شده باشد و سهم شریک خارج شونده از سود و زیان تا تاریخ خروج محاسبه و به بدهکار حساب تقسیم سود و بستانکار حساب سهم الشرکه وی منظور می.شود سهم شریک خارج شونده از اندوخته ها نیز ( در صورت وجود) به نسبت تقسیم سود و زیان محاسبه و به حساب سهم الشرکه وی منتقل میگردد.

۸- پس از انجام ثبتهای فوق مانده حساب سهم الشرکه شریک خارج شونده که نشان دهنده حقوق متعلق به وی میباشد، تعیین گردیده و به میزان مانده این حساب از داراییهای شرکت به وی پرداخت میگردد بدین ترتیب کلیه حسابهای مربوط به شریک خارج شونده در دفاتر بسته می شود.

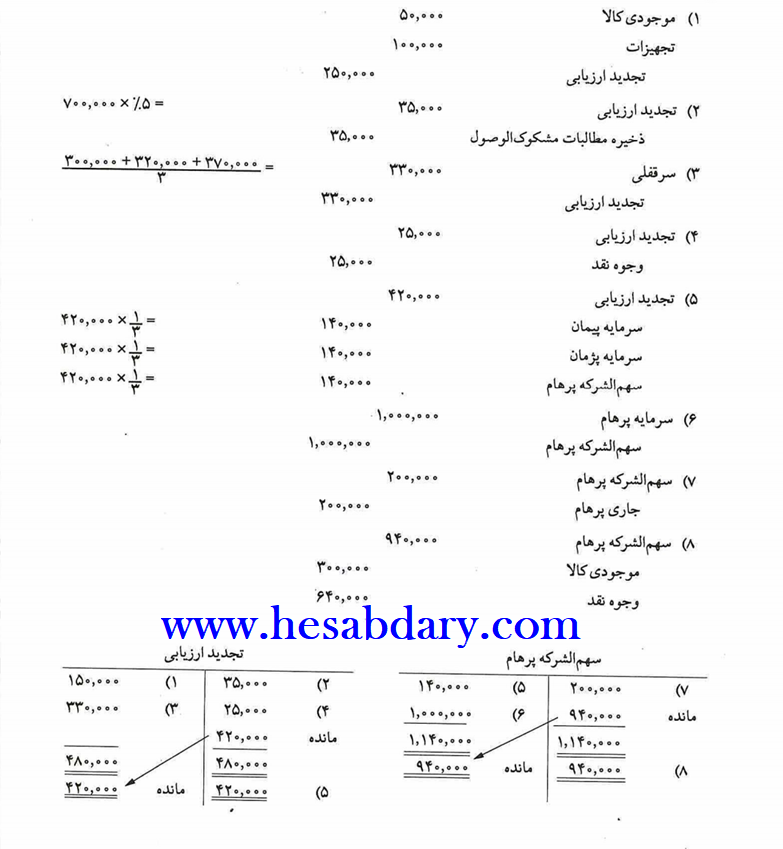

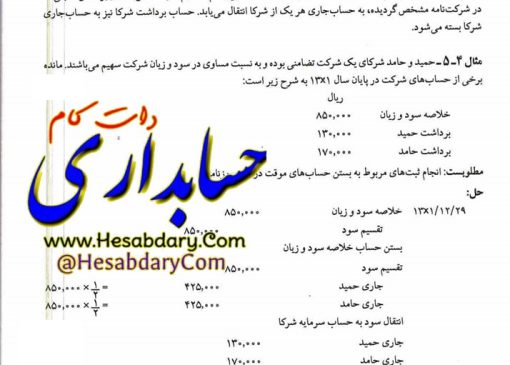

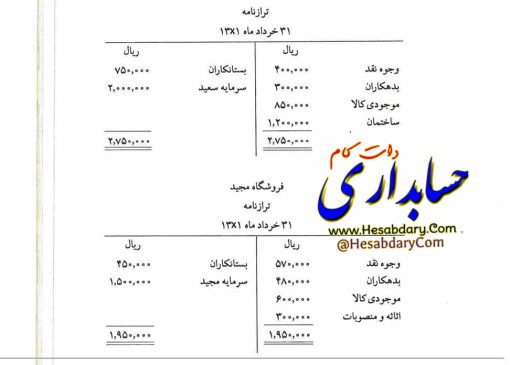

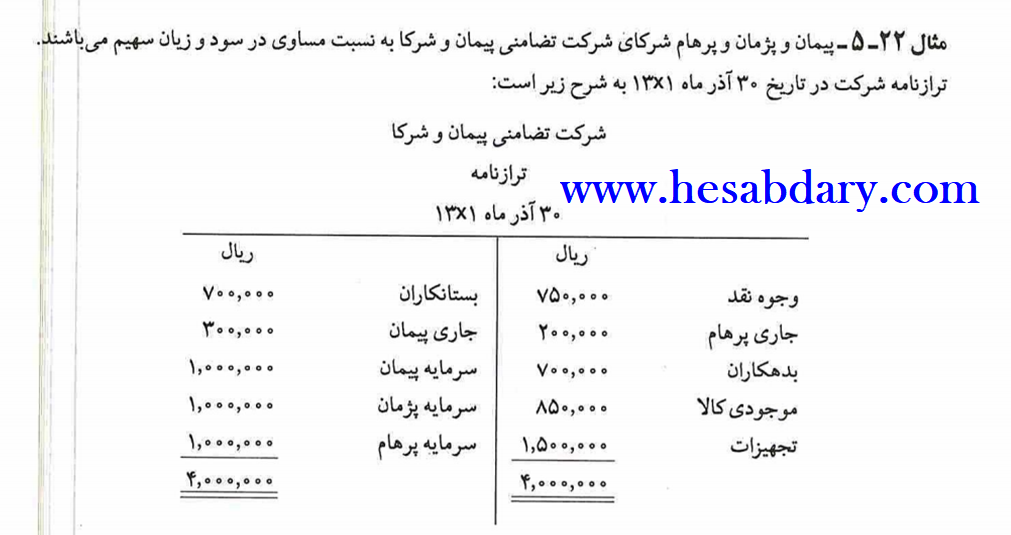

مثال ۲۲ -۵ پیمان و پژمان و پرهام شرکای شرکت تضامنی پیمان و شرکا به نسبت مساوی در سود و زیان سهیم میباشند. ترازنامه شرکت در تاریخ ۳۰ آذر ماه ۱۳۷۱ به شرح زیر است:

شرکت تضامنی پیمان و شرکا

ترازنامه ۳۰ آذر ماه ۱۳x1

| ریال

وجوه نقد ۷۵۰,۰۰۰ جاری پرهام ۲۰۰,۰۰۰ بدهکاران ۷۰۰,۰۰۰ موجودی کالا ۸۵۰,۰۰۰ تجهیزات ۱,۵۰۰,۰۰۰ ۴,۰۰۰,۰۰۰ |

ریال

بستانکاران ۷۰۰,۰۰۰ جاری پیمان ۳۰۰,۰۰۰ سرمایه پیمان ۱,۰۰۰,۰۰۰ سرمایه پژمان ۱,۰۰۰,۰۰۰ سرمایه پرهام ۱,۰۰۰,۰۰۰ ۴,۰۰۰۰,۰۰۰ |

در تاریخ فوق پرهام با موافقت سایر شرکا از شرکت خارج گردید برای تعیین سهم الشرکه پرهام عملیات زیر صورت گرفت:

۱ موجودی کالا به مبلغ ۹۰۰,۰۰۰ ریال و تجهیزات به مبلغ ۱,۶۰۰,۰۰۰ ریال ارزیابی شد.

۲ مقرر شد برای بدهکاران ذخیره ای معادل ۵ درصد در نظر گرفته شود.

۳- طبق توافق شرکا مقرر شد سرقفلی معادل میانگین سود سه سال گذشته شناسایی و در دفاتر ثبت شود. سود سه سال گذشته به ترتیب ۳۰۰,۰۰۰ ریال ۳۲۰,۰۰۰ ریال و ۳۷۰,۰۰۰ ریال بوده است.

۴- هزینه های تجدید ارزیابی بالغ بر ۴۵,۰۰۰ ریال گردید که مقرر شد به عهده کل شرکا باشد.

۵- طبق توافق شرکا مقرر شد بخشی از موجودی کالا به مبلغ ۳۰۰,۰۰۰ ریال به پرهام واگذار و بقیه سهم الشرکه ایشان به طور نقد به وی پرداخت شود.

مطلوبست انجام ثبتهای لازم در دفتر روزنامه در تاریخ خروج پرهام

حل:

۱) موجودی کالا ۵۰,۰۰۰

تجهیزات ۱۰۰,۰۰۰

تجدید ارزیابی ۲۵۰,۰۰۰

(۲) تجدید ارزیابی ۳۵,۰۰۰

ذخیره مطالبات مشکوک الوصول ۳۵,۰۰۰

(۳) سرقفلی ۳۳۰,۰۰۰

تجدید ارزیابی ۳۳۰,۰۰۰

۴) تجدید ارزیابی ۲۵,۰۰۰

وجوه نقد ۲۵,۰۰۰

۵) تجدید ارزیابی ۴۲۰,۰۰۰

سرمایه پیمان ۱۴۰,۰۰۰

سرمایه پژمان ۱۴۰,۰۰۰

سهم الشرکه پرهام ۱۴۰,۰۰۰

(۶) سرمایه پرهام ۱,۰۰۰,۰۰۰

سهم الشرکه پرهام ۱,۰۰۰,۰۰۰

۷) سهم الشرکه پرهام ۲,۰۰۰,۰۰۰

جاری پرهام ۲۰۰,۰۰۰

۸) سهم الشرکه پرهام ۹۴۰,۰۰۰

موجودی کالا ۳۰۰,۰۰۰

وجوه نقد ۶۴۰,۰۰۰

تجدید ارزیابی

| ۲) ۳۵,۰۰۰

۴) ۲۵,۰۰۰ مانده ۴۲۰,۰۰۰ ۴۸۰,۰۰۰ ۵) ۴۲۰,۰۰۰ |

۱) ۱۵۰,۰۰۰

۳) ۳۳۰,۰۰۰

۴۸۰,۰۰۰ مانده ۴۲۰,۰۰۰ |

| ۷) ۲۰۰,۰۰۰

مانده ۹۴۰,۰۰۰ ۱,۱۴۰,۰۰۰ ۸) ۹۴۰,۰۰۰ |

۵) ۱۴۰,۰۰۰

۶) ۱,۰۰۰,۰۰۰ ۱,۱۴۰,۰۰۰ مانده ۹۴۰,۰۰۰ |

سهم الشرکه پرهام