ورود شریک جدید به شرکت تضامنی،سرقفلی و تجدید ارزیابی دارایی و بدهی

حسابداری شرکتهای تضامنی

بخش نهم ،ورود شریک جدید به شرکت تضامنی

هر چند که ورود شریک جدید به شرکت تضامنی به منزله خاتمه فعالیت شرکت تضامنی و ایجاد یک شرکت تضامنی جدید تلقی میگردد اما از نظر حسابداری و گزارشگری مالی فرض میشود که شرکت تضامنی به فعالیت خود ادامه داده و فقط تغییراتی در ساختار حقوق صاحبان سرمایه ایجاد میشود ورود شریک جدید به شرکت تضامنی نیاز به موافقت کلیه شرکا دارد و به یکی از دو طریق زیر صورت میگیرد:

۱ – خرید تمام یا قسمتی از سهم الشرکه یک یا چند شریک قدیمی

۲- سرمایه گذاری مستقیم در شرکت تضامنی

ورود شریک جدید از طریق خرید تمام یا قسمتی از سهم الشرکه شریک (شرکا) قدیم

هنگامی که شریک جدید تمام یا قسمتی از سهم الشرکه شریک ( شرکا قدیم را خریداری مینماید، هیچگونه تغییری در دارایی ها و بدهیهای شرکت ایجاد نمیشود و تنها سرمایه شرکا تغییر میکند زیرا فروش سهم الشرکه شریک قدیم و خرید آن توسط شریک جدید یک معامله شخصی و خارج از عملیات شرکت بوده و مبلغ مورد توافق بین طرفین هیچ ارتباطی به عملیات شرکت ندارد در این حالت حساب سرمایه شریکی که اقدام به فروش سهم الشرکه خود نموده معادل سهم الشرکه فروخته شده بدهکار و حساب سرمایه شریک جدید بستانکار میشود

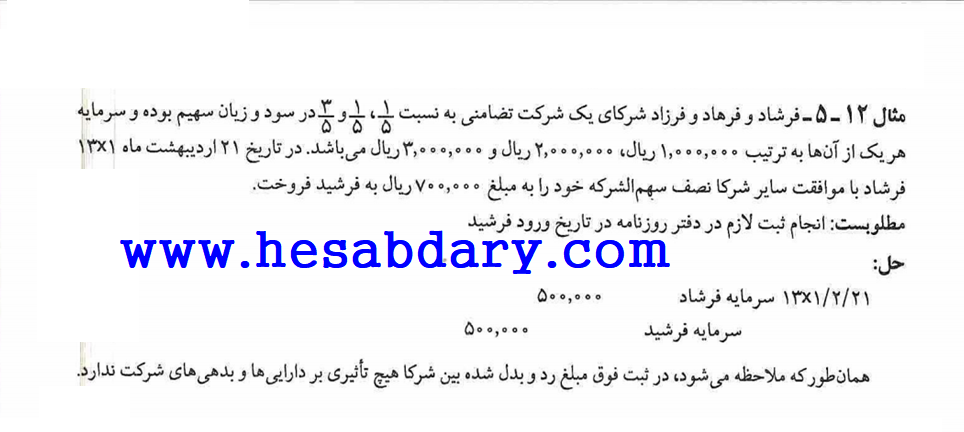

مثال ۱۲ ـ ۵ ـ فرشاد و فرهاد و فرزاد شرکای یک شرکت تضامنی به نسبت ، و در سو سود و زیان سهیم بوده و سرمایه هر یک از آنها به ترتیب ۱,۰۰۰,۰۰۰ ریال ۲,۰۰۰,۰۰۰ ریال و ۳,۰۰۰,۰۰۰ ریال میباشد در تاریخ ۲۱ اردیبهشت ماه ۱۳۷۱ فرشاد با موافقت سایر شرکا نصف سهم الشرکه خود را به مبلغ ۷۰۰,۰۰۰ ریال به فرشید فروخت.

مطلوبست: انجام ثبت لازم در دفتر روزنامه در تاریخ ورود فرشید

حل:

۱۳x1/2/21 سرمایه فرشاد ۵۰۰,۰۰۰

سرمایه فرشید ۵۰۰,۰۰۰

همان طور که ملاحظه میشود در ثبت فوق مبلغ رد و بدل شده بین شرکا هیچ تأثیری بر داراییها و بدهیهای شرکت ندارد.

ورود شریک جدید از طریق سرمایه گذاری مستقیم در شرکت تضامنی

در شرایطی که شرکت به سرمایه بیشتری نیاز داشته باشد ممکن است با توافق ،شرکا شریک جدیدی از طریق آوردن وجه نقد یا سایر اقلام دارایی به عنوان سرمایه در شرکت پذیرفته شود ورود شریک جدید از این طریق باعث افزایش داراییها و سرمایه شرکت تضامنی شده و میتواند به دو صورت زیر انجام شود:

۱- بدون تجدید ارزیابی دارایی ها و بدهیها

۲ – با تجدید ارزیابی داراییها و بدهیها

ورود شریک جدید بدون تجدید ارزیابی دارایی ها و بدهیها

در مواردی که شریک جدید از طریق سرمایه گذاری مستقیم وارد شرکت تضامنی شود و ارزش دفتری داراییها و بدهی ها مورد توافق شرکای قدیم و جدید میباشد داراییها و بدهیها مورد تجدید ارزیابی قرار نمی گیرد. در این گونه موارد برای ثبت رویداد مالی مربوط به ورود شریک جدید یکی از روشهای زیر مورد استفاده قرار میگیرد:

۱ اختصاص پاداش به شرکای قدیم

۲ – اختصاص سرقفلی به شرکای قدیم

۳- اختصاص پاداش به شریک جدید

۴- عدم اختصاص پاداش به طرفین

اختصاص پاداش به شرکای قدیم

در مواردی که شرکت تضامنی از وضعیت مالی مطلوب و روند سودآوری مناسبی برخوردار است، مبلغی که شرکای قدیم برای ورود شریک جدید مطالبه مینمایند قطعاً بیشتر از مبلغی خواهد بود که به بستانکار حساب سرمایه وی منظور میشود این مبلغ اضافی در واقع پاداش شرکای قدیم محسوب شده و به نسبت تقسیم سود و زیان (مقرر در شرکت نامه) به بستانکار حساب سرمایه شرکای قدیم منظور میگردد نحوه محاسبه سهم الشرکه شریک جدید و مبلغ پاداش به صورت زیراست:

نسبت مشارکت شریک جدید x مجموع سرمایه شرکا پس از ورود شریک جدید = سهم الشرکه شریک جدید (۱)

سهم الشرکه شریک جدید – مبلغ پرداختی توسط شریک جدید = مبلغ پاداش (۲

مثال ۱۳ـ ۵ ـ احمد و محمود شرکای یک شرکت تضامنی به نسبت و در سود و زیان شرکت سهیم بوده و سهم الشرکه هر یک از آنها به ترتیب ۱,۶۰۰,۰۰۰ ریال و ۲,۰۰۰,۰۰۰ ریال می باشد. در تاریخ ۳۱ خرداد ماه ۱۳x1 شرکا توافق نمودند که محمد با پرداخت مبلغ ۱,۸۰۰,۰۰۰ ریال به عنوان شریک جدید وارد شرکت شده و در سرمایه و سود و زیان سهیم گردد.

مطلوبست انجام ثبت لازم در دفتر روزنامه در تاریخ ورود محمد

حل:

سرمایه شرکای قدیم احمد و محمود)

| سرمایه گذاری شریک جدید (محمد) ۱,۸۰۰,۰۰۰

مجموع سرمایه شرکا پس از ورود محمد ۵,۴۰۰,۰۰۰

|

سهم الشرکه محمد

پاداش شرکای قدیم

۱۳x1/3/31 وجوه نقد ۱,۸۰۰,۰۰۰

سرمایه محمد ۱,۳۵۰,۰۰۰۰

سرمایه احمد ۱۸۰,۰۰۰

سرمایه محمود ۲۷۰,۰۰۰

نسبت های جدید تقسیم سود و زیان

پس از ورود شریک جدید نسبت مشارکت شرکای قدیم در سود و زیان نیز تغییر می.کند در این حالت برای محاسبه نسبت سود و زیان شرکای ،قدیم نسبت مشارکت شریک جدید را از عدد یک کسر نموده و حاصل به دست آمده را در نسبت های مشارکت اولیه آنها قبل از ورود شریک (جدید) ضرب میکنیم تا نسبت جدید آنها به دست آید.

مثال ۱۴ – ۵- با در نظر گرفتن اطلاعات مثال ۱۳- ۵ ،

مطلوبست تعیین نسبت سود و زیان شرکا پس از ورود محمد

حل:

مجموع نسبت شرکای قدیم پس از ورود محمد

نسبت سود و زیان احمد

نسبت سود و زیان محمود

نسبت سود و زیان محمد

جمع

اختصاص سرقفلی به شرکای قدیم

ممکن است شرکت تضامنی به خاطر دارا بودن عواملی از قبیل موقعیت محلی مناسب برتری کیفیت محصولات و حسن شهرت و تخصص مدیران سودی بیش از سود متعارف شرکتهای مشابه کسب نماید. در این صورت شریک جدید برای ورود به شرکت حاضر به پرداخت مبلغی بیشتر از سهم الشرکه خود خواهد بود.

مجموعه عواملی که موجب میشود شریک جدید مبلغ بیشتری را وارد شرکت کند اصطلاحاً “سرقفلی ” نامیده می شود. چون سرقفلی به تدریج ایجاد میشود لذا با توجه به اصل تحقق و اصل بهای تمام شده شناسایی و در دفاتر ثبت نمیگردد، اما هنگام ورود شریک جدید میتواند با موافقت شرکا ارزیابی و در حسابها ثبت شود.

در این روش برخلاف روش ،قبل مبلغی که به حساب سرمایه شریک جدید منظور میشود معادل مبلغی است که وی وارد شرکت میکند ولی برای شرکت سرقفلی در نظر گرفته می.شود نحوه محاسبه سرقفلی به صورت زیر است: مبلغ پرداختی توسط شریک جدید

نسبت مشارکت شریک جدید

= ارزش متعارف شرکت تضامنی (۱

مجموع سرمایه شرکا پس از ورود شریک جدید – ارزش متعارف شرکت تضامنی = ارزش سرقفلی (۲)

سرقفلی متعلق به شرکای قدیم بوده و برای ثبت آن حسابی تحت عنوان “سرقفلی در دفاتر ایجاد و ارزش سرقفلی به بدهکار این حساب و بستانکار حساب سرمایه شرکای قدیم به نسبت تقسیم سود و زیان مقرر در شرکت نامه منظور می شود.

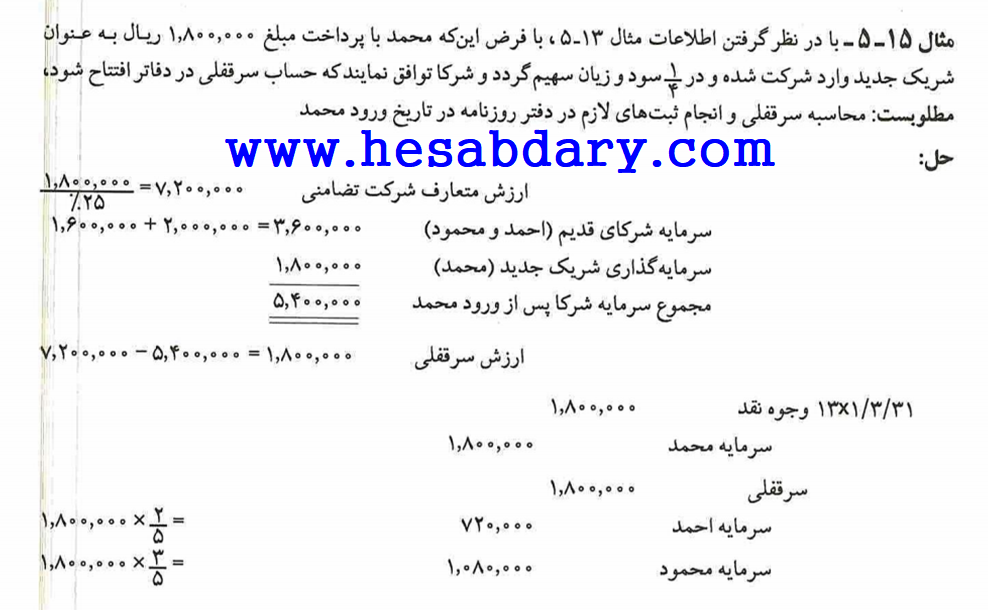

مثال -۱۵ ۵ – با در نظر گرفتن اطلاعات مثال ۱۳- ۵ ، با فرض اینکه محمد با پرداخت مبلغ ۱,۸۰۰,۰۰۰ ریال به عنوان شریک جدید وارد شرکت شده و در سود و زیان سهیم گردد و شرکا توافق نمایند که حساب سرقفلی در دفاتر افتتاح شود، مطلوبست محاسبه سرقفلی و انجام ثبتهای لازم در دفتر روزنامه در تاریخ ورود محمد

حل:

ارزش متعارف شرکت تضامنی

سرمایه شرکای قدیم (احمد و محمود) ۱,۶۰۰,۰۰۰ + ۲,۰۰۰,۰۰۰ = ۳,۶۰۰,۰۰۰

سرمایه گذاری شریک جدید (محمد) ۱,۸۰۰,۰۰۰

مجموع سرمایه شرکا پس از ورود محمد ۵,۴۰۰,۰۰۰

ارزش سرقفلی

۱۳x۱/۳/۳۱ وجوه نقد ۱,۸۰۰,۰۰۰

سرمایه محمد ۱,۸۰۰,۰۰۰

سرقفلی ۱,۸۰۰,۰۰۰

سرمایه احمد ۷۲۰,۰۰۰

سرمایه محمود ۱,۰۸۰,۰۰۰

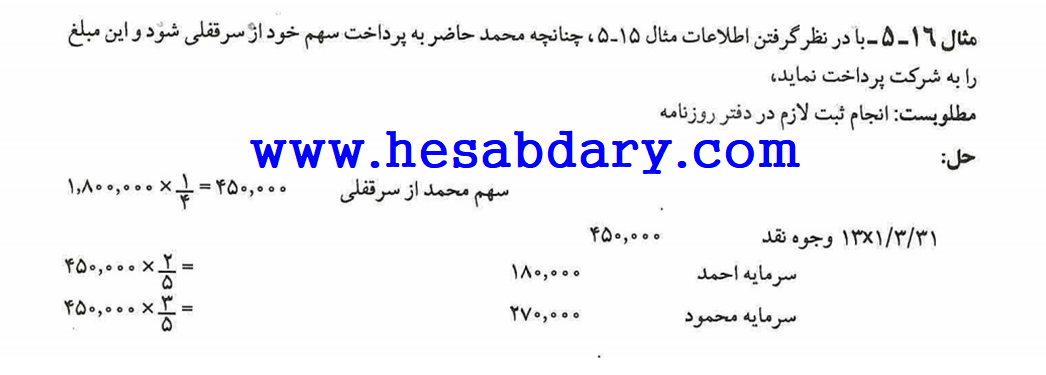

در صورتی که شریک جدید سهم سرقفلی خود را پرداخت کند حساب سرقفلی در دفاتر ایجاد نمی گردد. در این حالت مبلغ پرداختی توسط شریک جدید بابت ،سرقفلی به بدهکار حساب وجوه نقد و بستانکار حساب سرمایه شرکای قدیم (به نسبت تقسیم سود و زیان مقرر در شرکت نامه منظور می شود.

مثال ١۶ – ۵ ـ با در نظر گرفتن اطلاعات مثال ۱۵- ۵ ، چنانچه محمد حاضر به پرداخت سهم خود از سرقفلی شود و این مبلغ را به شرکت پرداخت نماید

مطلوبست انجام ثبت لازم در دفتر روزنامه

حل:

سهم محمد از سرقفلی

۱۳x1/3/31 وجوه نقد ۴۵۰,۰۰۰

سرمایه احمد ۱۸۰,۰۰۰

سرمایه محمود ۲۷۰,۰۰۰

اختصاص پاداش به شریک جدید

گاهی اوقات شریک جدید دارای اعتبار شهرت مهارت و یا تخصص ویژه ای میباشد در این گونه موارد، شرکای قدیم به منظور استفاده از تواناییهای شریک جدید در جهت افزایش کارایی عملیات و سوددهی ،شرکت ممکن است موافقت نمایند که وی برای ورود به شرکت مبلغ کمتری نسبت به سهم الشرکه خود پرداخت نماید به عنوان مثال ممکن است شرکای یک شرکت تولید کننده لوازم ورزشی برای رونق تجارت و جذب مشتریان بیشتر از یک فوتبالیست معروف بخواهند که با پرداخت مبلغ کمتری نسبت به سهم الشرکه خود به عنوان شریک جدید وارد شرکت گردد. این امر به منزله اختصاص پاداش و یا امتیاز برای شریک جدید بوده و مابه التفاوت به نسبت تقسیم سود و زیان مقرر در شرکت (نامه به بدهکار حساب سرمایه شرکای قدیم منظور می شود.

مثال ۱۷ – ۵ ـ با در نظر گرفتن اطلاعات مثال -۱۳-۵ با فرض اینکه محمد با پرداخت مبلغ ۱,۰۰۰,۰۰۰ ریال به عنوان شریک جدید وارد شرکت شده و در سرمایه و سود و زیان سهیم گردد،

مطلوبست انجام ثبت لازم در دفتر روزنامه در تاریخ ورود محمد

حل:

سرمایه شرکای قدیم (احمد و محمود(

سرمایه گذاری شریک جدید (محمد)

مجموع سرمایه شرکا پس از ورود محمد ۴,۶۰۰,۰۰۰

سهم الشرکه محمد

پاداش شریک جدید (محمد)

۱۳x1/3/31 وجوه نقد ۱,۰۰۰,۰۰۰

سرمایه احمد ۶۰,۰۰۰

سرمایه محمود ۹۰,۰۰۰

سرمایه محمد ۱,۱۵۰,۰۰۰

عدم اختصاص پاداش به طرفین

در عمل ورود یک شریک به شرکت تضامنی و سرمایه گذاری در آن یا به علت وضعیت مالی مطلوب و سودآوری شرکت تضامنی است و یا به علت نیاز شرکت به تخصص یا سرمایه شریک جدید است در این دو حالت طبیعتاً مبلغ دارایی که شریک جدید برای ورود به شرکت تضامنی پرداخت میکند با مبلغی که به بستانکار حساب سرمایه وی منظور میشود برابر نخواهد بود. اما گاهی اوقات امتیازات شریک جدید و مطلوبیت شرکت تضامنی جبران کننده یکدیگر است در چنین شرایطی شریک جدید معادل آورده خود مالک سرمایه شرکت میگردد. در این حالت برای ثبت رویداد مالی مربوط به ورود شریک جدید حساب داراییهای آورده شده توسط وی معادل ارزش آنها که مورد توافق کلیه شرکا میباشد بدهکار گردیده و حساب سرمایه شریک جدید بستانکار می شود.

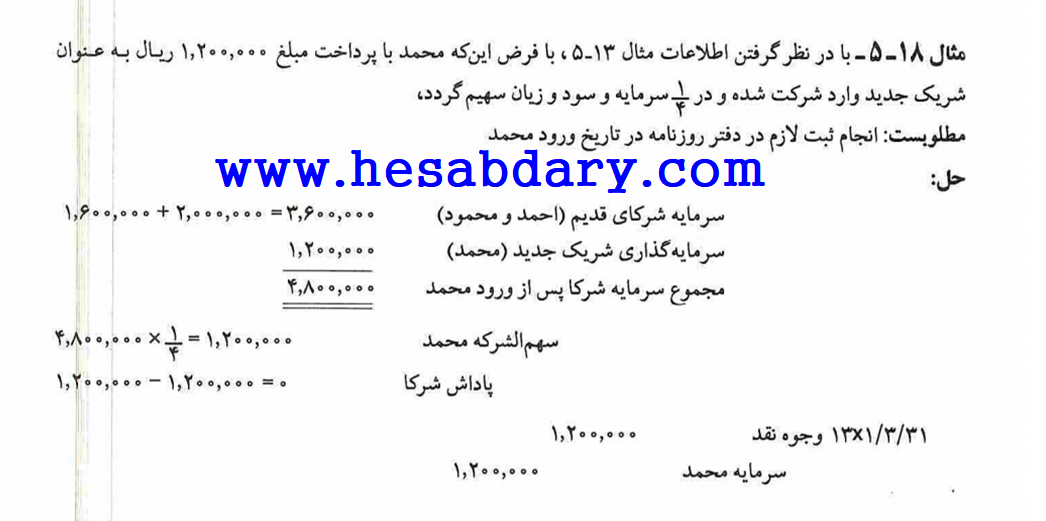

مثال -۱۸ ۵ با در نظر گرفتن اطلاعات مثال ۱۳ -۵ با فرض اینکه محمد با پرداخت مبلغ ۱,۲۰۰,۰۰۰ ریال به عنوان شریک جدید وارد شرکت شده و در سرمایه و سود و زیان سهیم گردد،

مطلوبست انجام ثبت لازم در دفتر روزنامه در تاریخ ورود محمد

حل:

سرمایه شرکای قدیم (احمد و محمود(

سرمایه گذاری شریک جدید (محمد)

مجموع سرمایه شرکا پس از ورود محمد ۴,۸۰۰,۰۰۰

سهم الشرکه محمد

پاداش شرکا

۱۳x1/3/31 وجوه نقد ۱,۲۰۰,۰۰۰

سرمایه محمد ۱,۲۰۰,۰۰۰

ورود شریک جدید و تجدید ارزیابی دارایی ها و بدهیها

در کلیه مثالهای قبلی فرض بر این بود که داراییها و بدهیهای ثبت شده در دفاتر با ارزش واقعی آنها برابر بوده و مورد توافق شرکای قدیم و جدید میباشد اما این امکان وجود دارد که ارزش واقعی داراییها و بعضاً بدهیها با مانده های ثبت شده در دفاتر مطابقت نداشته و بیشتر یا کمتر از مبالغ ثبت شده در دفاتر باشد لذا در اغلب موارد، در زمان ورود شریک جدید با توافق شرکا کلیه اقلام دارایی و بدهی به قیمت روز مورد ارزیابی قرار گرفته و اثرات ناشی از آن در حسابی تحت عنوان “تجدید ارزیابی منظور می.شود همچنین ممکن است بر اثر عواملی که قبلاً ذکر شد سرقفلی برای شرکت ایجاد شده باشد که تاکنون شناسایی و ثبت نگردیده باشد و با ورود شریک جدید شرکا توافق نمایند که این دارایی نیز شناسایی و مورد ارزیابی قرار گیرد.

عملیات حسابداری مربوط به ورود شریک جدید همراه با تجدید ارزیابی داراییها و بدهیها به صورت زیر است

۱- در صورتی که مبلغ تجدید ارزیابی یک دارایی بیشتر از ارزش دفتری آن باشد ما به التفاوت به بدهکار حساب دارایی مربوطه و بستانکار حساب تجدید ارزیابی منظور میشود عکس این حالت برای کاهش ارزش دارایی مصداق دارد.

۲- در صورتی که مبلغ تجدید ارزیابی یک بدهی بیشتر از ارزش دفتری آن ،باشد مابه التفاوت به بدهکار حساب تجدید ارزیابی و بستانکار حساب بدهی مربوطه منظور می شود عکس این حالت برای کاهش ارزش بدهی مصداق دارد.

۳- در صورتی که در فرایند تجدید ارزیابی سرقفلی شناسایی ،شود ارزش سرقفلی به بدهکار حساب سرقفلی و بستانکار حساب تجدید ارزیابی منظور می شود.

۴۔ حساب اندوخته عمومی در صورتی که مانده داشته باشد بدهکار شده و حساب سرمایه شرکای قدیم به نسبت تقسیم سود و زیان مقرر در شرکت (نامه بستانکار می شود.

۵ هزینه های تجدید ارزیابی طبق توافق شرکا ممکن است به عهده شریک جدید یا شرکای قدیم باشد. در صورتی که هزینه تجدید ارزیابی به عهده شریک جدید باشد به بدهکار حساب جاری وی و چنانچه به عهده شرکای قدیم باشد به بدهکار حساب تجدید ارزیابی منظور میگردد.

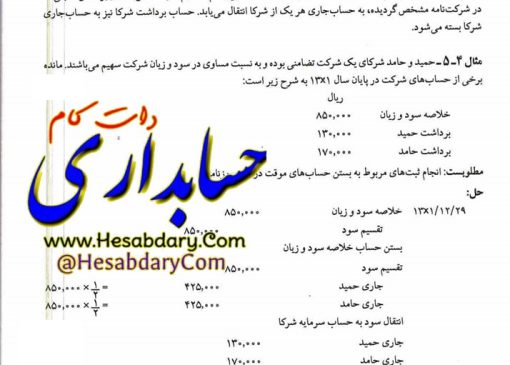

۶ پس از انجام ثبتهای فوق حساب تجدید ارزیابی مانده گیری می شود؛

الف – در صورتی که مانده حساب تجدید ارزیابی بستانکار باشد نشان دهنده سود تجدید ارزیابی است که در این صورت حساب تجدید ارزیابی بدهکار و در مقابل حساب سرمایه شرکای قدیم به نسبت تقسیم سود و زیان مقرر در شرکت نامه) بستانکار می شود.

ب – در صورتی که مانده حساب تجدید ارزیابی بدهکار باشد نشان دهنده زیان تجدید ارزیابی است که در این صورت حساب تجدید ارزیابی بستانکار و در مقابل حساب سرمایه شرکای قدیم به نسبت تقسیم سود و زیان مقرر در شرکت نامه بدهکار میشود.

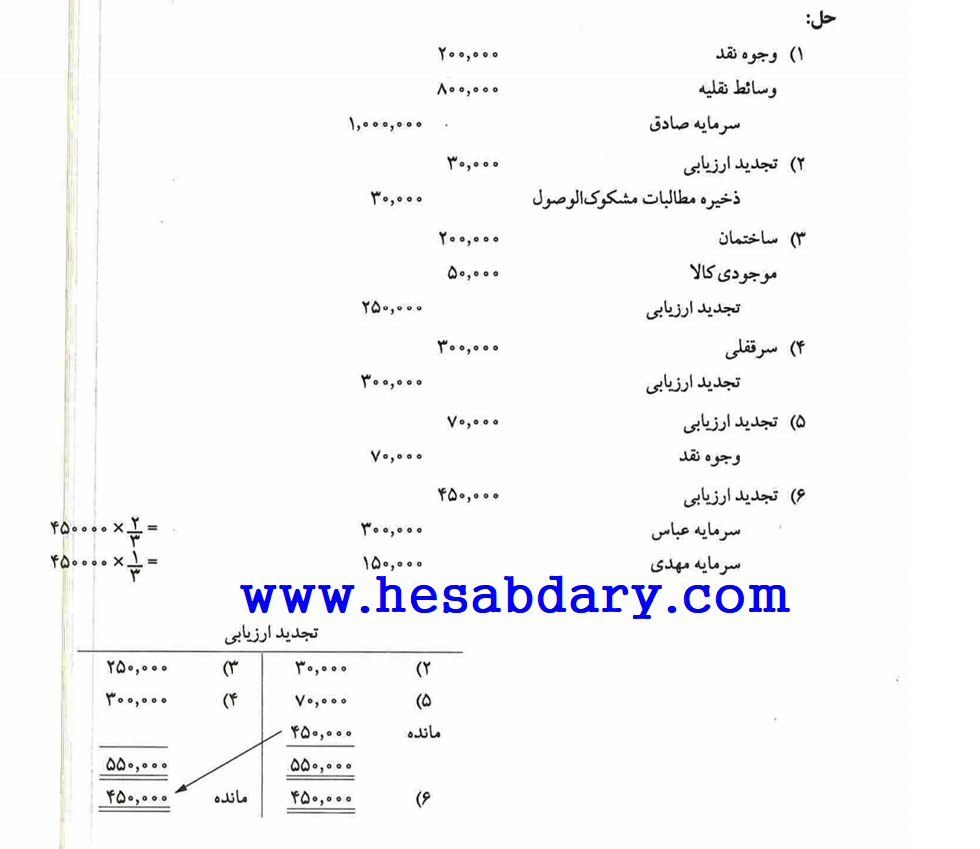

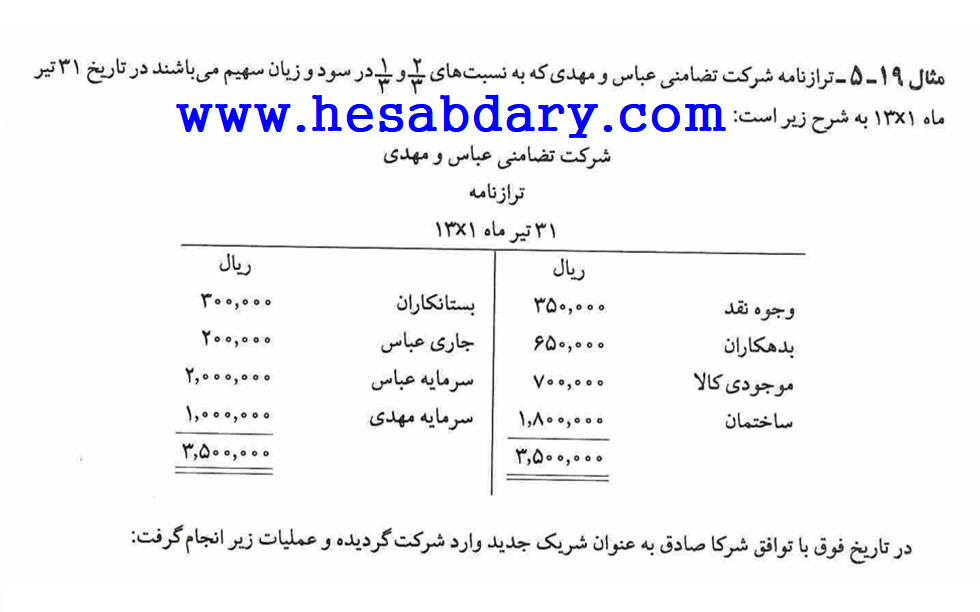

مثال -۱۹ – ۵ – ترازنامه شرکت تضامنی عباس و مهدی که به نسبتهای و در سود و زیان سهیم میباشند در تاریخ ۳۱ تیرماه ۱۳x1 به شرح زیر است:

شرکت تضامنی عباس و مهدی

ترازنامه

۳۱ تیرماه ۱۳x1

| ریال

وجوه نقد ۳۵۰,۰۰۰ بدهکاران ۶۵۰,۰۰۰ موجودی کالا ۷۰۰,۰۰۰ ساختمان ۱,۸۰۰,۰۰۰ ۳,۵۰۰,۰۰۰ |

ریال

بستانکاران ۲۰۰,۰۰۰ جاری عباس ۲۰۰,۰۰۰ سرمایه عباس ۲,۰۰۰,۰۰۰ سرمایه مهدی ۱,۰۰۰,۰۰۰ ۳,۵۰۰۰,۰۰۰ |

در تاریخ فوق با توافق شرکا صادق به عنوان شریک جدید وارد شرکت گردیده و عملیات زیر انجام گرفت:

١- صادق مبلغ ٢۰۰,۰۰۰ ریال وجه نقد و یک دستگاه وسیله نقلیه به مبلغ ۸۰۰,۰۰۰ ریال وارد شرکت نموده و در سود و زیان سهیم گردید.

۲- برای بدهکاران مبلغ ۳۰,۰۰۰ ریال ذخیره مطالبات مشکوک الوصول در نظر گرفته شد.

۳- ساختمان به مبلغ ۲,۰۰۰,۰۰۰ ریال و موجودی کالا به مبلغ ۷۵۰,۰۰۰ ریال ارزیابی گردید.

۴- سرقفلی شرکت به مبلغ ۳۰۰,۰۰۰ ریال ارزیابی گردید که صادق از این بابت مبلغی پرداخت نکرد.

۵- هزینه های تجدید ارزیابی داراییها بالغ بر ۵۰,۰۰۰ ریال گردید که مقرر شد به عهده شرکای قدیم باشد. مطلوبست: انجام ثبتهای لازم در دفتر روزنامه در تاریخ ورود صادق

حل:

۱) وجوه نقد ۲۰۰,۰۰۰

وسائط نقلیه ۸۰۰,۰۰۰

سرمایه صادق ۱,۰۰۰,۰۰۰

(۲) تجدید ارزیابی ۳۰,۰۰۰

ذخیره مطالبات مشکوک الوصول ۳۰,۰۰۰

(۳) ساختمان ۲۰۰,۰۰۰

موجودی کالا ۵۰,۰۰۰

تجدید ارزیابی ۲۵۰,۰۰۰

۴) سرقفلی ۳۰۰,۰۰۰

تجدید ارزیابی ۲۵۰,۰۰۰

۵) تجدید ارزیابی ۷۰,۰۰۰

وجوه نقد ۷۰,۰۰۰

(۶) تجدید ارزیابی ۴۵۰,۰۰۰

سرمایه عباس ۳۰۰,۰۰۰

سرمایه مهدی ۱۵۰,۰۰۰

تجدید ارزیابی

| ۲) ۳۰,۰۰۰

۵) ۷۰,۰۰۰ مانده ۴۵۰,۰۰۰ ۵۵۰,۰۰۰ ۶) ۴۵۰,۰۰۰ |

۳) ۲۵۰,۰۰۰

۴) ۳۰۰,۰۰۰

۵۵۰,۰۰۰ مانده ۴۵۰,۰۰۰ |