شمول یا عدم شمول مالیات کمک هزینه مهدکودک ، یارانه غذا ، ایاب و ذهاب ، هزینه مسکن

طبق نظر دفتر فنی و مدیریت ریسک مالیاتی هزینه مسکن (حق مسکن) مشمول مالیات نمیباشد.

حسابداری دات کام – دفتر فنی و مدیریت ریسک مالیاتی کشور در پاسخ به نامه مودی برای استعلام آیتم های حقوقی غیر مشمول مواردی همچون کمک هزینه مهدکودک ، یارانه غذا ، ایاب و ذهاب ، هزینه مسکن (حق مسکن ) ، کمک هزینه ورزش و کمک هزینه تلفن همراه را غیر مشمول مالیات دانست و قید کرده کمک هزینه مسکن(حق مسکن) از مصادیق عدم شمول میباشد.

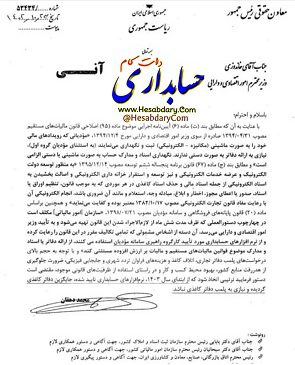

نظریه سازمان امور مالیاتی کشور در خصوص اعلام اقلام معاف و غیرمعاف از پرداخت مالیات حقوق کارکنان دولتی و غیردولتی در سال ۱۴۰۱ (نامه شماره ۱۰۰۴۱/۲۳۲/ص مورخ ۱۵/۰۵/۱۴۰۱ سازمان امور مالیاتی کشور)

جناب آقای صابر

ذیحساب محترم و مدیر کل امور مالی معاونت علمی و فناوری ریاست جمهوری

بازگشت به نامه شماره ۸۴۷۹۴/۱۱ مورخ ۱۴/۰۴/۱۴۰۱ در خصوص موضوعات مطرح شده، موارذ ذیل را به آگاهی میرساند:

الف- بر اساس مفاد بند (۱) بخشنامه شماره ۱۳/۱۴۰۱/۲۰۰ مورخ ۲۸/۰۲/۱۴۰۱ این سازمان، با توجه به جزء (۵) بند (الف) تبصره ۱۲ ماده واحده قانون بودجه سال ۱۴۰۱ کل کشور، درآمد حقوق کارکنان دولتی و غیردولتی شامل حق شغل، حق شاغل، فوقالعاده مدیریت و فوقالعاده مستمر و غیرمستمر و سایر پرداختیها و کارانه به استثنای عیدی پایان سال پس از کسر معافیتهای مقرر در قانون مالیاتهای مستقیم و سایر قوانین و همچنین موارد عدم شمول مواد ۸۲ و ۸۳ قانون مالیاتهای مستقیم شامل کمک هزینه مهد کودک، یارانه غذا، ایاب و ذهاب، هزینه مسکن، کمک هزینه ورزش و کمک هزینه تلفن همراه مشمول مالیات میباشند. بنابراین در سال مذکور کمک هزینه مسکن (حق مسکن) از مصادیق موارد عدم شمول مورد اشاره در بند (۱) بخشنامه یاد شده میباشد.

خاطرنشان میگردد، مصادیق عدم شمول که در بخشنامه به آن اشاره شده است، صرفاً پرداختهای مربوط به پوشش هزینههایی است که بر عهده کارفرما میباشد.

ضمناً، مقررات جزء (۵) بند (الف) تبصره (۱۲) قانون بودجه سال ۱۴۰۱ کل کشور مانع از اعمال موارد عدم شمول مالیات که بر اساس مقررات دیگری پیشبینی شده است، نخواهد بود.

ب- به موجب بند (۶) ماده ۹۱ قانون مالیاتهای مستقیم، هزینه سفر و فوقالعاده مسافرت مربوط به شغل از پرداخت مالیات معاف میباشد.

ج- در خصوص عائلهمندی پرداختی به کارکنان دولت، به موجب مفاد رأی شماره ۳۰۴۴/۳۰ مورخ ۲۴/۴/۱۳۷۱ هیأت عمومی شورای عالی مالیاتی، وجوهی که به عنوان کمک هزینه به عائله و اولاد مستخدمین شاغل و غیرشاغل و حتی مستخدمین متوفی، مشمول قانون استخدام کشوری و قانون نظام هماهنگ پرداخت کارکنان دولت مصوب ۱۳/۰۶/۱۳۷۰ مجلس شورای اسلامی پرداخت میگردد، از شمول فصل مالیات بر درآمد حقوق قانون مالیاتهای مستقیم خارج و معاف از پرداخت مالیات حقوق میباشد.

ضمناً مطابق مفاد رأی شماره ۱۷۹۵/۴/۳۰ مورخ ۰۶/۰۲/۱۳۷۲ هیأت عمومی فوقالذکر (که طی دادنامه شماره ۱۳۸۳ مورخ ۹/۱۲/۱۴۰۰ به تأیید هیأت تخصصی مالیاتی و بانکی دیوان عدالت رسیده است)، کمک عائله مندی موضوع ماده ۸۶ قانون تأمین اجتماعی مشمول معافیت مالیات بر درآمد حقوق موضوع فصل سوم باب سوم قانون مالیاتهای مستقیم نمیباشد. بنابراین مشمولان قانون تأمین اجتماعی نسبت به دریافت کمک عائلهمندی (شامل عائلهمندی و اولاد) مشمول مالیات خواهند بود.

د- به موجب قسمت اخیر رأی شماره ۲۹۱۱/۴/۳۰ مورخ ۱۹/۰۳/۱۳۷۶ شورای عالی مالیاتی: «هیئت عمومی شورای عالی مالیاتی در اجرای بند ۳ ماده ۲۵۵ قانون مالیاتهای مستقیم مصوب اسفندماه ۱۳۶۶ پس از مطالعه سوابق امر و تبادل نظر در این خصوص بشرح اتی مبادرت به صدور رأی مینماید: نظر باینکه کمک هزینههای موضوع ماده ۳ “قانون پرداخت پاداش پایان خدمت و بخشی از هزینههای ضروری به کارکنان دولت مصوب ۲۶/۲/۱۳۷۵ مجلس شورای اسلامی” برای جبران بخشی از هزینهها در مواقع ضرورت و اضطرار نظیر ازدواج و فوت به مستخدم یا ورثه بلاصل او پرداخت میگردد، علیهذا اقلام مذکور مشمول مالیات نمیباشد».

با توجه به مراتب فوق، سایر پرداختیها به کارکنان از جمله بن کالا یا بن کارگری، پرداخت مبالغ نقدی در مناسبتهای مختلف، حق لباس و… از مصادیق عدم شمول مالیات، موضوع بند (۱) بخشنامه شماره ۱۳/۱۴۰۱/۲۰۰ مورخ ۲۸/۰۲/۱۴۰۱ نبوده و مشمول مالیات بر درآمد حقوق است.

ضمناً به موجب بند ۱۳ ماده ۹۱ قانون مالیاتهای مستقیم، مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) قانون مالیاتهای مستقیم از پرداخت مالیات معاف است.

حجتاله مولایاری- مدیر کل دفتر فنی و مدیریت ریسک مالیاتی

جهت دریافت پاسخ استعلام ، اینجا کلیک نمایید.