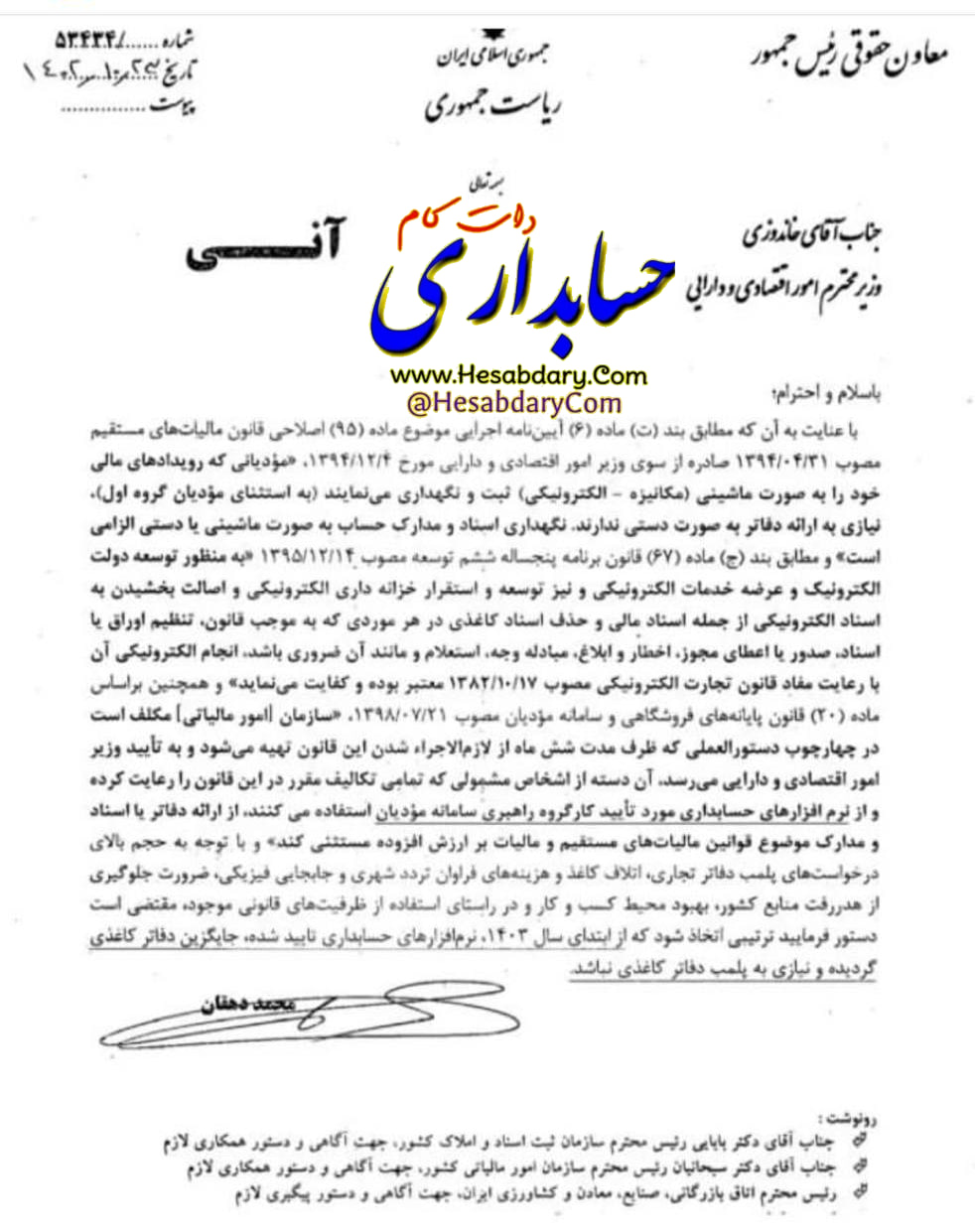

حذف دفاتر قانونی روزنامه و کل در سال ۱۴۰۳

با سلام و احترام؛

با عنایت به آن که مطابق بند (ت) ماده (۶) آیین نامه اجرایی موضوع ماده (۹۵) اصلاحی قانون مالیاتهای مستقیم مصوب ۱۳۹۴/۰۴/۳۱ صادره از سوی وزیر امور اقتصادی و دارایی مورخ ۱۳۹۴/۱۲/۴ “مؤدیانی که رویدادهای مالی خود را به صورت ماشینی (مکانیزه – الکترونیکی) ثبت و نگهداری مینمایند (به استثنای مؤدیان گروه اول)، نیازی به ارائه دفاتر به صورت دستی ندارند. نگهداری اسناد و مدارک حساب به صورت ماشینی یا دستی الزامی است” و مطابق بند (ج) ماده (۶۷) قانون برنامه پنجساله ششم توسعه مصوب (۱۳۹۵/۱۲/۱۴) “به منظور توسعه دولت الکترونیک و عرضه خدمات الکترونیکی و نیز توسعه و استقرار خزانه داری الکترونیکی و اصالت بخشیدن به اسناد الکترونیکی از جمله اسناد مالی و حذف اسناد کاغذی در هر موردی که به موجب قانون، تنظیم اوراق یا اسناد، صدور یا اعطای مجوز، اخطار و ابلاغ، مبادله وجه، استعلام و مانند آن ضروری باشد. انجام الکترونیکی آن با رعایت مفاد قانون تجارت الکترونیکی مصوب ۱۳۸۲/۱۰/۱۷ معتبر بوده و کفایت مینماید” و همچنین براساس ماده (۲۰) قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۳۹۸/۰۷/۲۱ “سازمان امور مالیاتی مکلف است در چهارچوب دستورالعملی که ظرف مدت شش ماه از لازم الاجراء شدن این قانون تهیه میشود و به تأیید وزیر امور اقتصادی و دارایی میرسد، آن دسته از اشخاص مشمولی که تمامی تکالیف مقرر در این قانون را رعایت کرده و از نرم افزارهای حسابداری مورد تأیید کارگروه راهبری سامانه مؤدیان استفاده میکنند، از ارائه دفاتر یا اسناد و مدارک موضوع قوانین مالیاتهای مستقیم و مالیات بر ارزش افزوده مستثنی کند” و با توجه به حجم بالای درخواستهای پلمب دفاتر تجاری، اتلاف کاغذ و هزینه های فراوان تردد شهری و جابجایی فیزیکی، ضرورت جلوگیری از هدر رفت منابع کشور بهبود محیط کسب و کار و در راستای استفاده از ظرفیتهای قانونی موجود، مقتضی است دستور فرمایید ترتیبی اتخاذ شود که از ابتدای سال ۱۴۰۳ نرم افزارهای حسابداری تایید شده، جایگزین دفاتر کاغذی گردیده و نیازی به پلمپ دفاتر کاغذی نباشد.