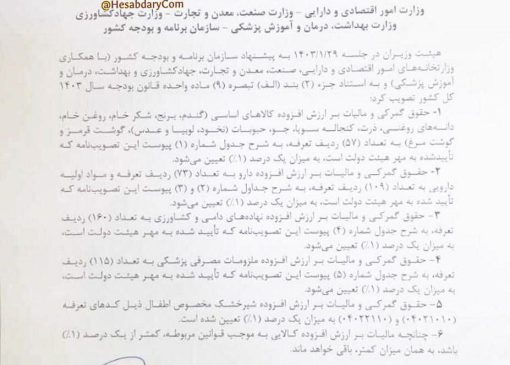

مهلت ارسال ارزش افزوده تابستان ۱۴۰۱

یکی از مهم ترین موضوعاتی که اشخاص مشمول مالیات بر ارزش افزوده با آن مواجه هستند، مهلت ارسال اظهارنامه ارزش افزوده سال ۱۴۰۱ است؛ یک تفاوت مالیات عملکرد و ارزش افزوده در تعداد دفعات ارسال و مهلت ارسال ارزش افزوده است. عدم ارسال اظهارنامه ارزش افزوده هر فصل در مهلت مقرر باعث تعلق جرائم برای مودیان خواهد شد. مودیان مالیاتی که اظهارنامه مالیات بر ارزش افزوده هر فصل خود را در مهلت مقرر تسلیم و پرداخت نکنند، علاوه بر محرومیت از تسهیلات و معافیت مالیاتی، مشمول جرایم قانونی خواهند شد.

مهلت ارسال ارزش افزوده طبق قانون چه زمانی است؟

ارزش افزوده به معنی اختلاف بین ارزش یک کالا و خدمات عرضه شده را با ارزش کالا و یا خدمات خریداری شده در یک دوره مشخص است. در حقیقت مالیات بر ارزش افزوده یکی از انواع مالیاتهای غیرمستقیم است.

بر اساس ماده ۴ قانون دائمی ارزش افزوده، آخرین مهلت ارسال اظهارنامه مالیات بر ارزش افزوده تا ۱۵ روز پس از پایان هر فصل و مهلت پرداخت مالیات متعلق حداکثر تا پایان ماهِ پس از انقضای هر دوره مالیاتی است. مودیان مشمول ارزش افزوده باید اظهارنامه ارزش افزوده فعالیت هر فصل خود را در موعد مقرر در سامانه مالیات بر ارزش افزوده به آدرس https://www.evat.ir ثبت کرده و مالیات متعلقه را پرداخت کنند.

نکتهبر اساس ماده ۱۳ قانون دائمی مالیات بر ارزش افزوده (مصوب ۱۴۰۰/۳/۲) پس از راهاندازی سامانه مودیان، همه مشمولان قانون ارزش افزوده موظفند به ترتیبی که سازمان مقرر و اعلام میکند، در سامانه مزبور ثبت نام نموده معاملات خود را در آن ثبت نمایند. ثبت معاملات (خرید و فروش) در سامانه مؤدیان، به معنی ثبت در دفاتر قانونی است. تا آن زمان نحوه ارائه اظهارنامههای مالیاتی و رسیدگی به آنها حسب مقررات قانون موقت ارزش افزوده (مصوب ۱۳۸۷) و اصلاحات بعدی آن است.بنا بر اعلام سازمان مالیاتی، سامانه مودیان در اوایل مرداد ماه ۱۴۰۱ آغاز به کار نموده است؛ اما از آنجا که هنوز شرایط و نحوه ثبت نام در این سامانه از سوی سامانه ابلاغ نشده است، همچنین مودیان برای ثبت نام فراخوان نشدهاند، شیوه اعلام ارزش افزوده خرید و فروش معاملات از سوی مودیان به سازمان مالیاتی همچنان به وسیله ارائه اظهارنامه الکترونیکی ارزش افزوده انجام میشود.

نکتهبر اساس ماده ۱۳ قانون دائمی مالیات بر ارزش افزوده (مصوب ۱۴۰۰/۳/۲) پس از راهاندازی سامانه مودیان، همه مشمولان قانون ارزش افزوده موظفند به ترتیبی که سازمان مقرر و اعلام میکند، در سامانه مزبور ثبت نام نموده معاملات خود را در آن ثبت نمایند. ثبت معاملات (خرید و فروش) در سامانه مؤدیان، به معنی ثبت در دفاتر قانونی است. تا آن زمان نحوه ارائه اظهارنامههای مالیاتی و رسیدگی به آنها حسب مقررات قانون موقت ارزش افزوده (مصوب ۱۳۸۷) و اصلاحات بعدی آن است.بنا بر اعلام سازمان مالیاتی، سامانه مودیان در اوایل مرداد ماه ۱۴۰۱ آغاز به کار نموده است؛ اما از آنجا که هنوز شرایط و نحوه ثبت نام در این سامانه از سوی سامانه ابلاغ نشده است، همچنین مودیان برای ثبت نام فراخوان نشدهاند، شیوه اعلام ارزش افزوده خرید و فروش معاملات از سوی مودیان به سازمان مالیاتی همچنان به وسیله ارائه اظهارنامه الکترونیکی ارزش افزوده انجام میشود.مهلت ارسال ارزش افزوده تابستان ۱۴۰۱

همان گونه که گفته شد مطابق قانون، آخرین مهلت ارسال اظهارنامه ارزش افزوده تابستان ۱۴۰۱ (دوره دوم سال ۱۴۰۱) روز ۱۵ مهر ماه ۱۴۰۱ است؛ اما با توجه به اینکه روز ۱۵ مهر مصادف با روز جمعه است، بر اساس تبصره ۱ ماده ۱۷۷ ق.م.م، آخرین مهلت ارسال اظهارنامه ارزش افزوده برای دوره تابستان ۱۴۰۱ به روز شنبه ۱۶ مهر ماه ۱۴۰۱ موکول میشود.

چگونگی محاسبه مالیات ارزش افزوده

نحوه محاسبه مالیات بر ارزش افزوده به این صورت است که مالیات و عوارض ارزش افزوده فروش کالا و خدمات (ارزش افزوده دریافتی از مشتریان) از اعتبار مالیاتی (مالیات ارزش افزوده پرداختی به طرف مقابل) کسر شده و باقی مانده به عنوان طلب سازمان مالیات بر ارزش افزوده در مهلت مقرر به سازمان پرداخت میشود.

نرخ مالیات بر ارزش افزوده سال ۱۴۰۱ بر اساس قانون دائمی ارزش افزوده مصوب تیر ماه ۱۴۰۰، ۹% است که شامل ۴% مالیات (درآمد عمومی کشور) و ۴% عوارض شهرداری و ۱% مالیات سلامت است.

نکته

بر اساس آخرین تغییرات سامانه ارزش افزوده، هنگام ورود مالیات ارزش افزوده نیاز به تفکیک نرخ نیست و نرخ مالیات و عوارض به صورت یکجا و معادل ۹% معامله انجام شده، ثبت میشود.

مهلت پرداخت اظهارنامه مالیات ارزش افزوده

مهلت پرداخت اظهارنامه مالیات ارزش افزوده طبق قانون قبلی ارزش افزوده همزمان با مهلت ارسال حداکثر تا ۱۵ روز پس از پایان فصل بود؛ اما طبق ماده ۴ قانون دائم ارزش افزوده مهلت پرداخت مالیات ارزش افزوده تا یک ماه پس از پایان فصل مربوطه است.

در قانون جدید، مهلت پرداخت ارزش افزوده پایان ماه انقضای دوره مالیاتی است.

جریمه عدم ارسال اظهارنامه ارزش افزوده

عدم ارسال اظهارنامه ارزش افزوده در مهلت مقرر و همچنین عدم پرداخت به موقع مالیات تعیین شده باعث تعلق جرائم مالیات بر ارزش افزوده برای مودیان مالیاتی خواهد شد.

همانطور که گفته شد موعد مقرر قانونی برای تسلیم اظهارنامه مالیات بر ارزش افزوده طبق قانون موقت، ۱۵روز پس از پایان فصل است. به این ترتیب بر اساس مواد ۳۶ و ۳۷ قانون دائمی ارزش افزوده، عدم تسلیم اظهارنامه (تا قبل از راهاندازی سامانه مودیان)، عدم ثبت نام (پس از راهاندازی سامانه مودیان) و تاخیر در پرداخت مالیات متعلق مشمول جرائم زیر خواهد شد:

طبق ماده ۳۶ قانون دائم ارزش افزوده، تا زمان استقرار سامانه مودیان «موضوع قانون پایانههای فروشگاهی و سامانه مودیان» عدم تسلیم اظهارنامه در هر دوره مالیاتی برای کلیه مودیان و بعد از استقرار سامانه مذکور برای آن دسته از مودیانی که از عضویت در سامانه مودیان امتناع کردهاند: ده میلیون (۱۰,۰۰۰,۰۰۰) ریال یا دو برابر مالیات و عوارض پرداخت نشده تا موعد مقرر در ماده (۴) این قانون، هر کدام بیشتر باشد.

طبق ماده ۳۶ قانون دائم ارزش افزوده، تا زمان استقرار سامانه مودیان «موضوع قانون پایانههای فروشگاهی و سامانه مودیان» عدم تسلیم اظهارنامه در هر دوره مالیاتی برای کلیه مودیان و بعد از استقرار سامانه مذکور برای آن دسته از مودیانی که از عضویت در سامانه مودیان امتناع کردهاند: ده میلیون (۱۰,۰۰۰,۰۰۰) ریال یا دو برابر مالیات و عوارض پرداخت نشده تا موعد مقرر در ماده (۴) این قانون، هر کدام بیشتر باشد.

طبق ماده ۳۷ قانون دائم ارزش افزوده، تاخیر در پرداخت مالیاتها و عوارض موجب تعلق جریمهای به میزان دو درصد (۲%) در ماه خواهد بود.

کلام آخر

مهلت ارسال ارزش افزوده و پرداخت مالیات آن برای مشمولین این قانون، بسیار حائز اهمیت است؛ چراکه در صورت عدم ارسال و یا پرداخت با مشکلات و جرایم سنگینی رو به رو میشوند. حسابداران هر فصل با چالش محاسبه و پرداخت ارزش افزوده دست به گریبانند و بعنوان یک حسابدار مسئول شرکت هستند تا شرکت دچار ضرر و زیان ناشی از جریمه عدم پرداخت یا دیرکرد نشود. بنابراین تسلط بر امور مالیاتی بر هر حسابداری که کار مالیاتی انجام میدهد بسیار ضروری است; لذا آموزش اظهارنامه مالیات بر ارزش افزوده مهارتی حیاتی برای ایشان محسوب میشود تا حتی دچار کمترین خطاها هم نشوند.پرشین حساب