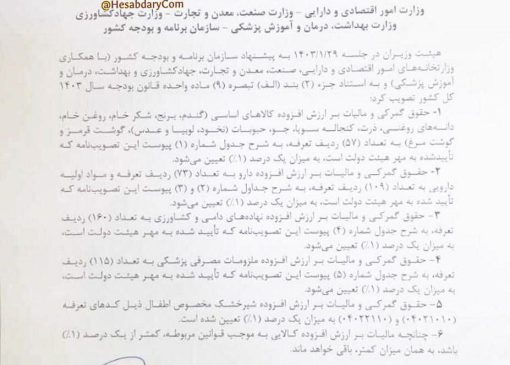

امکان ویرایش اظهارنامه ارزش افزوده زمستان ۱۴۰۲ از نیمه فروردین ۱۴۰۳

مهلت یک ماهه ویرایش اظهارنامه مالیات بر ارزش افزوده زمستان ۱۴۰۲

به گزارش حسابداری دات کام به نقل از رسانه مالیاتی ایران، سازمان امور مالیاتی کشور با صدور اطلاعیه اعلام کرد: در اجرای ماده (۳) قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان مبنی بر اینکه «تا پایان سال ۱۴۰۳ صورتحساب هایی که در سامانه مودیان صادر نشده است، قابل قبول می باشد. در این مدت، سازمان امور مالیاتی کشور مکلف است با استفاده از اطلاعات موجود در سامانه مودیان در پایان هر دوره، نسبت به تهیه اظهارنامه برای کلیه مودیان اقدام کند. مودی یک ماه پس از پایان هر دوره فرصت دارد تا با ثبت خریدها و فروش هایی که صورتحساب های آن ها در سامانه مودیان صادر نشده است، اظهارنامه ارسال شده توسط سازمان را تکمیل و از طریق سامانه مودیان به سازمان مسترد نماید. صورتحساب های الکترونیکی با رعایت ماده (۹) قانون پایانه های فروشگاهی و سامانه مودیان مورد تایید بوده و قابل رسیدگی نمی باشد». سازمان امور مالیاتی کشور بر اساس صورتحساب های صادره در سامانه مودیان نسبت به تهیه اظهارنامه دوره مالیاتی زمستان سال ۱۴۰۲ اقدام و اظهارنامه مزبور را از طریق سامانه های tp.tax.gov.ir یا my.tax.gov.ir در نیمه اول فروردین ماه سال ۱۴۰۳ در دسترس مودیان محترم قرار خواهد داد.

براساس این اطلاعیه، مودیان مذکور حداکثر تا یک ماه پس از پایان دوره مالیاتی موردنظر (زمستان ۱۴۰۲) فرصت دارند بر اساس اطلاعات مربوط به صورتحساب های خارج از سامانه مودیان، اظهارنامه موردنظر را ویرایش، تکمیل و به سازمان امور مالیاتی کشور مسترد و نسبت به پرداخت مالیات و عوارض متعلق اقدام نمایند. مودیانی که تا پایان فروردین ماه سال ۱۴۰۳ نسبت به پرداخت مالیات و عوارض متعلق اقدام ننمایند، مشمول جریمه مقرر در مواد (۳۶) و (۳۷) قانون مالیات بر ارزش افزوده حسب مورد می شوند.

شایان ذکر است به منظور تکریم و جلوگیری از تضییع حقوق مودیان نظام مالیات بر ارزش افزوده، راهنمای تکمیل اظهارنامه موضوع ماده (۳) قانون تسهیل در سامانه اطلاع رسانی سازمان امور مالیاتی کشور به نشانی intamedia.ir قرار میگیرد.

مزایای تسریع در اقدامات مربوط به صورتحساب های فروش

براساس اطلاعیه سازمان امور مالیاتی کشور، صورتحسابهای الکترونیکی ثبت شده در سامانه مؤدیان، با رعایت ماده ۹ قانون پایانه های فروشگاهی و سامانه مؤدیان، مورد قبول بوده و قابل رسیدگی نمی باشند. بدیهی است صورتحسابهای خارج از سامانه، مورد حسابرسی قرار خواهد گرفت.

اطلاعیه شماره ۲۶ – مزایای تسریع در اقدامات مربوط به صورتحساب های فروش

با عنایت به مفاد ماده ۳ قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان، مشمولین عضو سامانه مودیان موظفند اظهارنامه پیش فرض ارزشافزوده دوره چهارم سال ۱۴۰۲ که توسط سازمان امور مالیاتی کشور و با استفاده از اطلاعات موجود در سامانه مودیان تهیه شده را بر اساس اطلاعات خارج از سامانه تکمیل و مسترد نمایند؛ با توجه به فرصت ۲۱ روزه صدور صورتحساب الکترونیکی تا ثبت در سامانه مودیان، فروشندگان محترم قبل از اقدام به تکمیل فرم اظهارنامه و مسترد نمودن آن، ضروری است جهت بهره مندی از مواهب و مزایای قانون، نکات ذیل را مد نظر قرار دهند:

*صورتحسابهای الکترونیکی ثبت شده در سامانه مؤدیان، با رعایت ماده ۹ قانون پایانه های فروشگاهی و سامانه مؤدیان، مورد قبول بوده و قابل رسیدگی نمی باشند. بدیهی است صورتحسابهای خارج از سامانه، مورد حسابرسی قرار خواهد گرفت.

*فروشنده پس از ثبت صورتحسابهای فروش، با اطمینان بیشتری می تواند نسبت به تکمیل اطلاعات خارج از سامانه خود اقدام و اظهارنامه تکمیل شده را مسترد نماید، لذا تسریع در ثبت صورتحسابهای الکترونیکی در سامانه مودیان، امری ضروری است.

*با توجه به فرصت ۲۱ روزه فوق الذکر و نیز مهلت ۳۰ روزه خریدار برای واکنش به صورتحساب، اگر صورتحساب فروش صادره توسط فروشنده بصورت نسیه یا نقد/نسیه باشد و خریدار صورتحساب را تأیید نکند، فروش نقدی محسوب می شود. در صورت عدم تأیید صورتحساب تا ۱۴۰۳/۰۱/۳۱، فروشنده نه تنها به اندازه کل مبلغ صورتحساب، مشمول مالیات و عوارض فروش در دوره صدور صورتحساب خواهد شد بلکه به همین اندازه، از حد مجاز موضوع ماده ۶ دوره جاری وی کسر خواهد شد. لذا ضروری است نسبت به ترغیب خریداران درخصوص تایید سریعتر صورتحسابهای فروش نسیه و نقد/نسیه اقدام شود.

*در صورتیکه فروشنده در نقش حق العمل کار مبادرت به صدور صورتحساب فروش نماید، تا زمانیکه ثبت در سامانه مودیان را به تاخیر انداخته و آمر نیز صورتحساب را تایید ننماید، فروش انجام شده به عنوان فروش حق العمل کار محاسبه گردیده و موجب کسر از حد مجاز حق العمل کار می شود، لذا ضروری است در ثبت صورتحسابهای فروش حق العمل کاری و ترغیب آمران برای واکنش سریعتر به آنها اقدام شود.