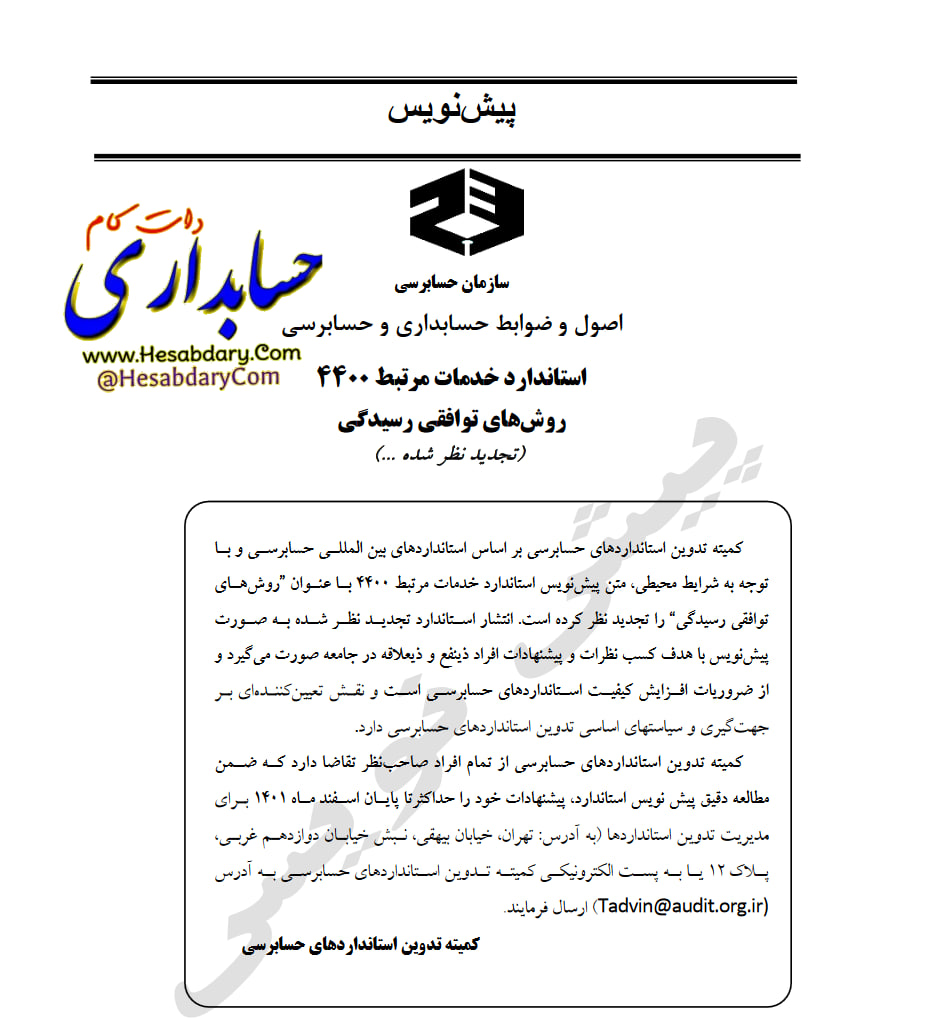

پیش نویس استاندارد ۴۴۰۰ روش های توافقی رسیدگی

پیش نویس استاندارد خدمات مرتبط ۴۴۰۰ منتشر شد.

پیش نویس استاندارد خدمات مرتبط ۴۴۰۰ روش های توافقی رسیدگی برای نظر خواهی منتشر شد.

دانلود فایل pdf پیش نویس استاندارد خدمات مرتبط ۴۴۰۰ روش های توافقی رسیدگی

دانلود فایل word پیش نویس استاندارد خدمات مرتبط ۴۴۰۰ روش های توافقی رسیدگی

پیشنویس

اصول و ضوابط حسابدارى و حسابرسى

استاندارد خدمات مرتبط ۴۴۰۰

روشهای توافقی رسیدگی

(تجدید نظر شده …)

فهرست

شماره بند

کلیـات

دامنه استاندارد ۳-۱

روشهای توافقی رسیدگی ۶-۴

جایگاه استاندارد ۱۰-۷

تاریخ اجرا ۱۱

اهداف ۱۲

تعاریف ۱۳

الزامات ۳۵-۱۴

اجرای روشهای توافقی رسیدگی طبق این استاندارد ۱۶-۱۴

الزامات اخلاقی مربوط ۱۷

قضاوت حرفهای ۱۸

کنترل کیفیت در سطح روشهای توافقی رسیدگی ۲۰-۱۹

پذیرش و ادامه کار ۲۳-۲۱

توافق در خصوص شرایط روشهای توافقی رسیدگی ۲۶-۲۴

اجرای روشهای توافقی رسیدگی ۲۸-۲۷

استفاده از کار کارشناس حسابرس ۲۹

گزارش روشهای توافقی رسیدگی ۳۳-۳۰

انجام روشهای توافقی رسیدگی همراه با یک خدمت دیگر ۳۴

مستندسازی ۳۵

توضیحات کاربردی

دامنه استاندارد ت-۱ تا ت-۷

تاریخ اجرا ت-۸

تعاریف ت-۹ تا ت-۱۱

الزامات اخلاقی مربوط ت-۱۲ تا ت-۱۸

قضاوت حرفهای ت-۱۹ تا ت-۲۱

کنترل کیفیت در سطح روشهای توافقی رسیدگی ت-۲۲ تا ت-۲۵

پذیرش و ادامه کار ت-۲۶ تا ت-۳۶

توافق در مورد شرایط قرارداد ت-۳۷ تا ت-۴۲

اجرای روشهای توافقی رسیدگی ت-۴۳

استفاده از کار کارشناس حسابرس ت-۴۴ تا ت-۴۸

گزارش روشهای توافقی رسیدگی ت-۴۹ تا ت-۵۶

انجام روشهای توافقی رسیدگی همراه با یک خدمت دیگر ت-۵۷

مستند سازی ت-۵۸

پیوست ۱: نمونه قرارداد

پیوست ۲: مثالهای تشریحی از گزارش روشهای توافقی رسیدگی

این استاندارد باید همراه با ”مقدمه استانداردهای حسابرسی، سایر خدمات اطمینانبخشی و خدمات مرتبط“ مطالعه شود.

کلیـات

دامنه استاندارد

۱ . در این استاندارد مباحث زیر مطرح میشود:

الف. مسئولیت حسابرس در اجرای روش¬های توافقی رسیدگی؛ و

ب . شکل و محتوای گزارش روش¬های توافقی رسیدگی.

۲ . این استاندارد درخصوص اجرای روش¬های توافقی رسیدگی به موضوعات مدنظر مالی و غیرمالی کاربرد دارد. (رک: بندهای ت-۱ و ت-۲)

ارتباط با استاندارد کنترل کیفیت ۱

۳. مسئولیت سیستمها، سیاست¬ها و روشهای کنترل کیفیت برعهده مؤسسه است. مؤسسات حسابرسی که روش¬های توافقی رسیدگی را عهدهدار میشوند، باید استاندارد کنترل کیفیت ۱ را بهکار بگیرند. (رک: بندهای ت-۳ تا ت-۷)

روشهای توافقی رسیدگی

۴ . در اجرای روشهای توافقی رسیدگی، حسابرس روشهایی را انجام میدهد که بین او و طرف قرارداد مورد توافق قرار گرفته است و طرف قرارداد پذیرفته است که روشهای مورد توافق متناسب با اهداف رسیدگی است. حسابرس، روشهای توافقی اجرا شده و یافتههای مرتبط را در گزارش روشهای توافقی رسیدگی اطلاع¬رسانی می¬کند. طرف قرارداد و سایر استفادهکنندگان گزارش، روشهای توافقی رسیدگی و یافتههای گزارش شده توسط حسابرس را ارزیابی و از کار انجام شده توسط حسابرس، نتیجهگیری میکنند.

۵ . ارزش روشهای توافقی رسیدگی که طبق این استاندارد انجام میشود، از موارد زیر منتج میشود:

الف. رعایت استانداردهای حرفه¬ای، از جمله الزامات اخلاقی مربوط توسط حسابرس؛ و

ب . اطلاع¬رسانی شفاف روشهای اجرا شده و یافته¬های مرتبط.

۶ . روشهای توافقی رسیدگی، متفاوت از حسابرسی، بررسی اجمالی یا سایر خدمات اطمینان¬بخشی است. اجرای روشهای توافقی رسیدگی مستلزم کسب شواهد با هدف ارائه اظهارنظر یا اطمینان¬بخشی به هر شکلی، توسط حسابرس نیست.

جایگاه استاندارد

۷. در این استاندارد، اهداف حسابرس از اجرای روشهای توافقی رسیدگی تبیین گردیده که به نوبه خود زمینه تدوین الزامات این استاندارد را فراهم آورده است. تبیین اهداف به این منظور صورت گرفته است که به حسابرس کمک کند آنچه را که نیاز است در روشهای توافقی رسیدگی انجام شود، درک کند.

۸. این استاندارد شامل الزاماتی است که با بکارگیری واژه “باید” مشخص شده است. این الزامات، به حسابرس کمک میکند به اهداف تعیین شده دست یابد.

۹. به علاوه، این استاندارد شامل کلیات، تعاریف و توضیحات کاربردی است که زمینه مناسب برای درک صحیح آن را فراهم میکند.

۱۰. در بخش توضیحات کاربردی، توصیف کاملتری از الزامات و نیز رهنمودهایی برای اعمال آنها ارائه شده است. این رهنمودها، به خودی خود الزام تلقی نمیشوند، اما برای بکارگیری صحیح الزامات سودمند هستند. همچنین، در توضیحات کاربردی مقدمات لازم درخصوص مباحثی که در این استاندارد مورد توجه قرار گرفته، ارائه شده است، که به کاربرد الزامات این استاندارد کمک می کند.

تاریخ اجرا

۱۱. این استاندارد در مورد روشهای توافقی رسیدگی که قرارداد آنها از اول فروردین ….. یا پس ازآن منعقد میشود، لازمالاجرا است. (رک: بند ت-۸)

اهداف

۱۲. اهداف حسابرس در کارهای روشهای توافقی رسیدگی طبق این استاندارد به شرح زیر است:

الف. توافق با طرف قرارداد در مورد روشهای توافقی رسیدگی؛

ب . اجرای روشهای توافقی رسیدگی؛ و

پ . اطلاع¬رسانی روشهای اجرا شده و یافته¬های مرتبط طبق الزامات این استاندارد.

تعاریف

۱۳. برای مقاصد این استاندارد، اصطلاحات زیر با معانی مشخص شده برای آنها بهکار رفته¬اند:

الف. استفاده کنندگان مورد نظر – اشخاص حقیقی یا حقوقی یا گروههایی که حسابرس انتظار دارد از گزارش روشهای توافقی رسیدگی استفاده کنند. در برخی موارد، ممکن است استفاده¬کنندگان مورد نظر، مخاطب گزارش روشهای توافقی رسیدگی نباشند. (رک: بند ت-۹)

ب . الزامات اخلاقی مربوط – الزامات اخلاقی ناظر بر تیم روشهای توافقی رسیدگی. این الزامات در آیین رفتار حرفهای جامعه حسابداران رسمی ایران و آیین رفتار حرفهای سازمان حسابرسی درج شده است.

پ . تیم روشهای توافقی رسیدگی – همه افراد انجام دهنده یک کار روشهای توافقی رسیدگی، شامل کارشناسان طرف قرارداد مؤسسه در ارتباط با آن کار.

ت . حسابرس – شخص یا اشخاصی که روشهای توافقی رسیدگی را انجام می¬دهند (که معمولا شامل مدیر مسئول یا دیگر اعضای تیم روشهای توافقی رسیدگی یا، در موارد مقتضی، مؤسسه میشود). در مواردی که در این استاندارد به صراحت عنوان شده است که یک الزام یا مسئولیت توسط مدیر مسئولکار ایفا میشود، اصطلاح «مدیر مسئول کار» به جای «حسابرس» بهکار می¬رود. منظور از حسابرس در این استاندارد، الزاما فرد یا موسسهای نیست که حسابرسی صورتهای مالی واحد تجاری را به عهده دارد.

ث . خدمت روشهای توافقی رسیدگی- نوعی از خدمات حرفه¬ای است که در آن، حسابرس برای اجرای روشهایی که مورد توافق وی و طرف قرارداد (و در موارد مقتضی، سایر اشخاص) قرار گرفته است، بهکار گمارده میشود و روشهای اجرا شده و یافته¬های مرتبط آن را در گزارش روشهای توافقی رسیدگی اطلاع رسانی می¬کند. (رک: بند ت-۹)

ج . روشهای توافقی رسیدگی – روشهایی که توسط حسابرس و طرف قرارداد و، در موارد مقتضی، سایر اشخاص مورد توافق قرار گرفته است. (رک: بند ت-۹)

چ . طرف قرارداد – شخص یا اشخاصی که حسابرس را برای اجرای روشهای توافقی رسیدگی بهکار می¬گمارند. (رک: بند ت-۱۰)

ح . طرف مسئول ـ شخص یا اشخاصی که مسئولیت موضوع مدنظری که روشهای توافقی رسیدگی درخصوص آن اجرا میشود، را برعهده دارند.

خ . قضاوت حرفه¬ای – بکارگیری آموختهها، تجارب و دانش مرتبط در چارچوب مطرح شده در این استاندارد و الزامات اخلاقی مربوط، به منظور اتخاذ تصمیمات آگاهانه درباره اقداماتی که با توجه به شرایط روشهای توافقی رسیدگی مناسب هستند.

د . کارشناس حسابرس – شخص حقیقی یا حقوقی دارای تخصص درحوزهای غیر از خدمات اطمینان¬بخشی و خدمات مرتبط که حسابرس از کار وی در آن حوزه، به منظور ایفای مسئولیتهای خود در روشهای توافقی رسیدگی استفاده میکند. کارشناس حسابرس ممکن است کارشناسی درونسازمانی (از کارکنان دائمی یا موقت مؤسسه حسابرسی یا مؤسسه حسابرسی شبکهای)، یا کارشناسی برونسازمانی باشد.

ذ . مدیر مسئول کار – شریک یا فرد واجد شرایط دیگری در مؤسسه، دارای مجوز حرفه¬ای یا قانونی مربوط، که مسئول یک کار و اجرای آن و گزارش صادره از طرف مؤسسه است.

ر . یافته¬ها – نتایج عینی روشهای توافقی اجرا شده هستند. یافته¬ها به صورت عینی قابل تایید هستند. یافتههای مربوط به روشهای توافقی رسیدگی که در این استاندارد، به آن اشاره شده است در برگیرنده اظهارنظرها یا نتیجهگیریهای حسابرس به هر شکل و همچنین توصیههای حسابرس نیست. (رک: بند ت-۱۱)

الزامات

اجرای روشهای توافقی رسیدگی طبق این استاندارد

۱۴. حسابرس برای درک اهداف این استاندارد و بکارگیری مناسب الزامات آن باید از کل متن این استاندارد از جمله توضیحات کاربردی آن، درک درستی داشته باشد.

رعایت الزامات مربوط

۱۵. حسابرس باید از یکایک الزامات این استاندارد تبعیت کند، مگر آنکه یک الزام خاص در یک کار روشهای توافقی رسیدگی مربوط نباشد. برای مثال، در مواردی که شرایط عنوان شده در الزام مورد نظر در آن کار روشهای توافقی رسیدگی مصداق نداشته باشد.

۱۶. حسابرس نباید در گزارش خود به رعایت این استاندارد اشاره کند، مگر اینکه تمام الزامات مربوط این استاندارد را در روشهای توافقی رسیدگی رعایت کرده باشد.

الزامات اخلاقی مربوط

۱۷. حسابرس باید الزامات اخلاقی مربوط را رعایت کند. (بندهای ت-۱۲ تا ت-۱۸)

قضاوت حرفه¬ای

۱۸. حسابرس باید در پذیرش، اجرا و گزارش یافتههای روشهای توافقی رسیدگی با در نظر گرفتن شرایط کار مورد نظر، قضاوت حرفه¬ای خود را بهکار گیرد. (رک: بندهای ت-۱۹ تا ت-۲۱)

کنترل کیفیت در سطح روشهای توافقی رسیدگی

۱۹. مدیر مسئول کار باید مسئولیت موارد زیر را بر عهده بگیرد:

الف. کیفیت کلی روشهای توافقی رسیدگی از جمله، کار انجام شده توسط کارشناس حسابرس، در مواردی که از چنین کارشناسانی استفاده میشود؛ و(رک: بند ت-۲۲)

ب . انجام روشهای توافقی رسیدگی مطابق با سیاستها و روشهای کنترل کیفیت مؤسسه از طریق:

۱. پیروی از روشهای مناسب در خصوص پذیرش و ادامه همکاری با صاحبکار؛ (رک: بند ت-۲۳)

۲. متقاعد شدن در این خصوص که تیم روشهای توافقی رسیدگی، در مجموع از صلاحیتها و تواناییهای لازم برای اجرای روشهای توافقی رسیدگی برخوردار هستند؛

۳. هوشیار بودن نسبت به نشانههای عدم پیروی اعضای تیم کاری از الزامات اخلاقی مربوط، و تعیین اقدامات مناسب در صورت برخورد مدیر مسئول کار با نشانههای عدم رعایت الزامات اخلاقی مربوط توسط اعضای تیم مذکور؛ (رک: بند ت-۲۴)

۴. هدایت، نظارت و انجام روشهای توافقی رسیدگی با رعایت استانداردهای حرفه¬ای و الزامات قانونی و مقرراتی مربوط؛ و

۵. پذیرش مسئولیت تهیه و نگهداری مناسب مستندات روشهای توافقی رسیدگی.

۲۰. در صورتی که استفاده از کار کارشناس حسابرس در اجرای روشهای توافقی برنامه¬ریزی شده باشد، مدیر مسئول کار باید متقاعد شود که میتواند به اندازهای که برای پذیرش مسئولیت یافتههای مندرج در گزارش روشهای توافقی رسیدگی کفایت کند در کار کارشناس حسابرس مشارکت داشته باشد. (رک: بند ت-۲۵)

پذیرش و ادامه کار

۲۱. قبل از پذیرش یا ادامه یک کار روشهای توافقی رسیدگی، حسابرس باید در مورد هدف آن کار شناخت کسب کند. اگر حسابرس از حقایق یا شرایطی آگاه شود که نشاندهنده نامناسب بودن روشهای مورد درخواست برای اهداف روشهای توافقی رسیدگی باشد، وی نباید آن کار را بپذیرد یا ادامه دهد. (رک: بندهای ت-۲۶ تا ت-۲۹)

۲۲. حسابرس تنها زمانی باید یک کار روشهای توافقی رسیدگی را بپذیرد یا ادامه دهد که:

الف. طرف قرارداد تایید کند روشهایی که انتظار می¬رود توسط حسابرس انجام شود، برای هدف آن کار مناسب است؛

ب . حسابرس انتظار داشته باشد که بتواند اطلاعات لازم را برای انجام روشهای توافقی به دست آورد؛

پ . روشهای توافقی و یافتههای مرتبط را بتوان به صورت عینی و شفاف که گمراهکننده، و مشمول تفاسیر متفاوت نباشند، توصیف کرد؛ (رک: بندهای ت-۳۰ تا ت-۳۴)

ت . حسابرس دلیلی نداشته باشد که الزامات اخلاقی مربوط رعایت نخواهد شد؛ و

ث . در صورت ملزم بودن حسابرس به رعایت الزامات استقلال، حسابرس دلیلی نداشته باشد که الزامات استقلال رعایت نخواهد شد. (رک: بندهای ت-۳۵ و ت-۳۶)

۲۳. اگر مدیر مسئول کار به اطلاعاتی دست یابد که در صورت دستیابی زودتر به آن، از پذیرش کار خودداری می¬شد، باید در این خصوص بلافاصله به مؤسسه اطلاع¬رسانی کند تا مؤسسه و مدیر مسؤل کار بتوانند اقدامات لازم را انجام دهند.

توافق در خصوص شرایط روشهای توافقی رسیدگی

۲۴. حسابرس باید در مورد شرایط روشهای توافقی رسیدگی با طرف قرارداد توافق کند و شرایط مورد توافق را در قرارداد درج کند. شرایط کار باید شامل موارد زیر باشد: (رک: بندهای ت-۳۷ و ت-۳۸)

الف. مشخص کردن موضوع یا موضوعات مد نظری که روشهای توافقی رسیدگی در خصوص آنها انجام خواهد شد؛

ب . هدف روشهای توافقی رسیدگی و استفادهکنندگان مورد نظر گزارش روشهای توافقی رسیدگی آنگونه که توسط طرف قرارداد مشخص گردیده است؛

پ در موارد مقتضی، طرف مسئول که توسط طرف قرارداد مشخص میشود، و گزاره¬ای مبنی بر اینکه روشهای توافقی رسیدگی بر این اساس اجرا می¬شود که طرف مسئول، مسئولیت موضوع مدنظر را که روشهای توافقی در مورد آن اجرا میشود، به عهده دارد؛

ت . تصریح الزامات اخلاقی مربوط که حسابرس در اجرای روشهای توافقی رسیدگی، آن الزامات را رعایت خواهد کرد؛

ث. گزاره¬ای مبنی بر ملزم بودن یا نبودن حسابرس به رعایت الزامات استقلال، و ذکر الزامات مرتبط با استقلال در صورت ملزم بودن به رعایت آنها؛ (رک: بندهای ت-۳۵ و ت-۳۶)

ج . ماهیت روش¬های توافقی رسیدگی، شامل گزارههای زیر:

۱. روش¬های توافقی رسیدگی مستلزم اجرای روش¬های مورد توافق بین حسابرس و طرف قرارداد وی (و در موارد مقتضی، سایر اشخاص) و گزارش یافته¬های آن توسط حسابرس است؛ (رک: بند ت-۹)

۲. یافته¬ها، نتایج عینی روش¬های توافقی اجرا شده هستند؛ و

۳. روش¬های توافقی رسیدگی جزو خدمات اطمینان¬بخشی نیست، و بر این اساس، حسابرس اظهارنظر یا نتیجهگیری اطمینانبخشی ارائه نمیکند؛

چ . تایید مناسب بودن روش¬های توافقی رسیدگی برای اهداف مورد نظر توسط طرف قرارداد (و در موارد مقتضی، سایر اشخاص)؛ (رک: بند ت-۹)

ح . مشخص کردن مخاطب گزارش روش¬های توافقی رسیدگی؛

خ . توصیف شفاف ماهیت، زمانبندی و میزان روش¬هایی که اجرا خواهد شد به صورتیکه گمراهکننده نبوده، و مشمول تفاسیر متفاوت نشود، و (رک: بندهای ت-۳۹ و ت-۴۰)

د . اشاره به شکل و محتوای مورد انتظار گزارش روشهای توافقی رسیدگی.

۲۵. اگر روشهای توافقی رسیدگی در طول اجرای کار تعدیل شوند، حسابرس و طرف قرارداد باید در قالب الحاقیه قرارداد که روشهای تعدیل شده رسیدگی را منعکس میکند با یکدیگر توافق نمایند. (رک: بند ت-۴۱)

اجرای روشهای توافقی رسیدگی در دورههای دیگر

۲۶. در صورت تکرار اجرای روشهای توافقی رسیدگی در دورههای دیگر، حسابرس باید این مسئله را ارزیابی کند که آیا شرایط موجود، از جمله بروز تغییر در ملاحظات مربوط به پذیرش کار، مستلزم بازنگری در مفاد قرارداد است و مشخص کند که آیا یادآوری مفاد قرارداد فعلی به طرف قرارداد ضرورت دارد یا خیر. (رک: بند ت- ۴۲)

اجرای روشهای توافقی رسیدگی

۲۷. حسابرس باید روشهای توافقی مندرج در قرارداد را اجرا کند.

۲۸. حسابرس باید لزوم درخواست تاییدیه کتبی مدیران را مورد توجه قرار دهد. (رک: بند ت- ۴۳)

استفاده از کار کارشناس حسابرس

۲۹. در مواردی که حسابرس از کار کارشناس حسابرس استفاده میکند باید: (رک: بندهای ت-۴۴، ت-۴۵ و بند ت-۴۸)

الف. صلاحیت، تواناییها و بیطرفی کارشناس حسابرس را مورد ارزیابی قرار دهد؛

ب . با کارشناس حسابرس در مورد ماهیت، دامنه و اهداف کار وی توافق کند؛ (بندهای ت-۴۶ و ت-۴۷)

پ . مشخص کند که آیا ماهیت، زمانبندی اجرا و میزان کار انجام شده توسط کارشناس مطابق با توافق صورت گرفته با وی در این مورد میباشد یا خیر؛ و

ت . مشخص نماید که آیا یافته¬ها به قدر کافی نتایج کار انجام شده را با در نظر گرفتن کار انجام شده توسط کارشناس حسابرس توصیف می¬کند یا خیر.

گزارش روشهای توافقی رسیدگی

۳۰. گزارش روشهای توافقی رسیدگی باید مکتوب بوده و شامل موارد زیر باشد: (رک: بند ت-۴۹)

الف. عنوان گزارش که به صورت شفاف نشان دهد که گزارش مورد نظر، گزارش روشهای توافقی رسیدگی است؛

ب . مخاطب گزارش آنگونه که در قرارداد مشخص شده است؛

پ . مشخص کردن موضوع مدنظری که روشهای توافقی رسیدگی در خصوص آن اجرا میشود؛ (رک: بند ت-۵۰)

ت . مشخص کردن هدف گزارش روشهای توافقی رسیدگی و گزارهای با این مضمون که گزارش روشهای توافقی رسیدگی ممکن است برای مقاصد دیگر مناسب نباشد؛ (رک: بندهای ت-۵۱ و ت-۵۲)

ث . توصیف روشهای توافقی رسیدگی از طریق بیان موارد زیر:

۱. روشهای توافقی رسیدگی متضمن اجرای روشهای توافق¬شده با طرف قرارداد (و در موارد مقتضی، سایر اشخاص) توسط حسابرس است؛ (رک: بند ت-۹)

۲. یافته¬ها، نتایج عینی روشهای توافقی اجرا شده است؛ و

۳. طرف قرارداد (و در موارد مقتضی، سایر اشخاص) تایید کرده¬اند که روشهای توافق شده برای اهداف کار مورد نظر مناسب هستند؛ (رک: بند ت-۹)

ج . حسب مورد، طرف مسئول که توسط طرف قرارداد مشخص میشود و گزارهای با این مضمون که طرف مسئول در قبال موضوع مدنظری که روشهای توافقی رسیدگی در خصوص آن اعمال شده است، مسئولیت دارد؛

چ . گزارهای با این مضمون که کار مورد نظر طبق استاندارد خدمات مرتبط ۴۴۰۰ (تجدیدنظر شده …) انجام شده است؛

ح . گزارهای با این مضمون که تشخیص مناسب بودن روشهای توافق شده با حسابرس نبوده و در این خصوص تعهدی ندارد؛

خ . گزارهای با این مضمون که روشهای توافقی رسیدگی، خدمات اطمینانبخشی نیست و بنابراین حسابرس اظهارنظر یا نتیجهگیری اطمینانبخشی ارائه نمیکند؛

د . گزارهای با این مضمون که اگر حسابرس روشهای رسیدگی را گسترش میداد، ممکن بود با مسائل دیگری مواجه میگردید که گزارش آنها ضرورت مییافت؛

ذ . گزارهای با این مضمون که حسابرس، الزامات مرتبط آیین رفتار حرفهای یا، حسب مورد، الزامات قانونی و مقرراتی مربوط را رعایت می¬کند؛

ر . در خصوص استقلال:

۱. در صورتیکه حسابرس ملزم به مستقل بودن نباشد و به نحو دیگری در شرایط قرارداد، توافقی برای رعایت الزامات استقلال صورت نگرفته باشد، گزارهای با این مضمون که برای اهداف کار، الزاماتی در ارتباط با استقلال وجود ندارد که حسابرس ملزم به رعایت آن باشد؛ یا

۲. در صورتیکه حسابرس ملزم به رعایت استقلال باشد یا در شرایط قرارداد، توافقی برای رعایت الزامات استقلال صورت گرفته باشد، گزارهای با این مضمون که حسابرس الزامات استقلال را رعایت کرده است. در گزاره مذکور الزامات مربوط استقلال باید مشخص شود؛

ز . گزارهای با این مضمون که مؤسسه¬ای که حسابرس در آن شاغل است استاندارد کنترل کیفیت ۱ را رعایت کرده است؛

ژ . توصیف روشهای اجرا شده با جزئیات ماهیت و میزان آن روشها و در صورت ضرورت زمانبندی اجرای هر یک از روشهایی که در قرارداد درباره آنها توافق صورت گرفته است؛ (رک: بندهای ت-۵۳ تا ت-۵۵)

س . یافته¬های حاصل از روشهای اجرا شده شامل جزئیات هرگونه ایراد و اشکال مشخص شده؛ (رک: بندهای ت-۵۳ و ت-۵۴)

ش . امضای حسابرس؛

ص . تاریخ گزارش؛ و

ض . نشانی حسابرس.

۳۱. اگر حسابرس در گزارش روشهای توافقی رسیدگی به کار کارشناس حسابرس اشاره ¬کند نباید گزارش به گونهای تنظیم شود که از آن، کاهش مسئولیت حسابرس در قبال اجرای روشها و گزارش یافتهها بدلیل مشارکت کارشناس برداشت شود.

۳۲. اگر حسابرس در گزارش روشهای توافقی رسیدگی، علاوه بر توصیف یافتهها طبق الزام مندرج در بند ۳۰ (س)، خلاصه¬ای از یافته¬ها را نیز ارائه کند:

الف. خلاصه یافتهها باید به صورت عینی توصیف شود، یعنی بهگونهای که شفاف باشد و گمراهکننده و مشمول تفاسیر متفاوت نباشند؛ و

ب . گزارش یافتههای عینی باید شامل گزارهای با این مضمون باشد که مطالعه خلاصه یافتهها جایگزین مطالعه گزارش کامل نیست.

۳۳. حسابرس نباید گزارش را قبل از تکمیل روشهای توافقی رسیدگی و مشخص شدن یافته¬ها طبق این استاندارد، تاریخگذاری کند.

انجام روشهای توافقی رسیدگی همراه با یک خدمت دیگر

۳۴. گزارش روشهای توافقی رسیدگی باید به وضوح از گزارشهایی که در نتیجه انجام سایر خدمات تنظیم می شود، متمایز گردد. (رک: بند ت-۵۷)

مستندسازی

۳۵. حسابرس باید موارد زیر را در ارتباط با روشهای توافقی رسیدگی مستند نماید: (رک: بند ت-۵۸)

الف. قرارداد روشهای توافقی رسیدگی و الحاقیه(های) آن به ویژه در صورت موافقت طرف قرارداد با تعدیل روشهای توافقی؛

ب . ماهیت، زمانبندی اجرا و میزان روشهای توافقی رسیدگی اجرا شده؛ و

پ . یافته¬های حاصل از اجرای روشهای توافقی رسیدگی.

توضیحات کاربردی

دامنه استاندارد (رک: بند ۲)

ت-۱. اصطلاح «موضوعات مدنظر» در این استاندارد، هر موضوعی که روشهای توافقی در مورد آن اجرا می¬شود، از جمله اطلاعات، اسناد، اندازه¬گیریها یا، حسب مورد، رعایت قوانین و مقررات را شامل می¬شود.

ت-۲. نمونه¬هایی از موضوعات مدنظر مالی و غیر مالی که روشهای توافقی رسیدگی را میتوان در خصوص آنها اجرا کرد، شامل موارد زیر است:

• موضوعات مدنظر مالی مرتبط با:

o صورتهای مالی طرف قرارداد و یا گروههای خاصی از معاملات، مانده حسابها یا موارد افشای مندرج در صورتهای مالی.

o واجد شرایط بودن هزینههای ادعا شده مربوط به یک برنامه تأمین مالی.

o درآمدهای تعیینکننده حق امتیاز، حق بهرهبرداری یا حق فرانشیز (در صورت محاسبه این اقلام بر اساس درصدی از درآمدها).

o نسبتهای کفایت سرمایه که مورد توجه سازمانها یادستگاههای نظارتی است.

• موضوعات مدنظر غیرمالی مرتبط با:

o تعداد مسافران هواپیماها که به یک مقام مسئول هواپیمایی کشوری گزارش میشود.

o مشاهده امحای کالاهای تقلبی یا معیوب یا قاچاق که به یک دستگاه یا سازمان نظارتی گزارش میشود.

o فرآیندهای دادهپردازی که برای انجام قرعهکشیها به یک دستگاه یا سازمان نظارتی گزارش میشود.

o حجم انتشار گازهای گلخانه¬ای که به یک دستگاه یا سازمان نظارتی گزارش میشود.

فهرست فوق، فهرستی جامع نیست. انواع دیگری از موضوعات مدنظر میتواند با تحولاتی که در گزارشگری برون¬سازمانی ایجاد میشود، به فهرست فوق اضافه شود.

ارتباط با استاندارد کنترل کیفیت ۱ (رک: بند ۳)

ت-۳. در استاندارد کنترل کیفیت ۱، مسئولیتهای مؤسسه برای برقراری و حفظ سیستم کنترل کیفیت برای انجام خدمات مرتبط، از جمله اجرای روشهای توافقی رسیدگی مطرح شده است. این مسئولیتها در راستای برقراری موارد زیر است:

• سیستم کنترل کیفیت مؤسسه؛ و

• طراحی سیاست¬های مرتبط مؤسسه برای دستیابی به اهداف سیستم کنترل کیفیت و روشهای اعمال و پایش رعایت آن سیاست¬ها.

ت-۴. طبق استاندارد کنترل کیفیت ۱، مؤسسه متعهد به برقراری و حفظ سیستم کنترل کیفیت به گونهای است که از موارد زیر اطمینان منطقی حاصل شود:

الف. مؤسسه و کارکنانش، استانداردهای حرفه¬ای و الزامات قانونی و مقرراتی مربوط را رعایت می¬کنند؛ و

ب . گزارشهایی که توسط مؤسسه یا مدیران مسئول کار صادر میشوند، با توجه به شرایط موجود مناسب میباشند.

ت-۵. تیم روشهای توافقی رسیدگی، مسئول اجرای روشهای کنترل کیفیت مربوط در چارچوب سیستم کنترل کیفیت مؤسسه میباشد.

ت-۶. تیم روشهای توافقی رسیدگی میتواند بر سیستم کنترل کیفیت مؤسسه اتکا کند، مگر آنکه اطلاعات فراهم شده توسط مؤسسه یا سایر اشخاص گویای اتکاپذیری سیستم کنترل کیفیت برای این کار نباشد. برای مثال، تیم مذکور میتواند در ارتباط با موارد زیر به سیستم کنترل کیفیت مؤسسه اتکا کند:

• صلاحیت کارکنان به واسطه کارآمدی فرایند جذب و آموزش رسمی نیروی انسانی.

• حفظ روابط با صاحبکاران به واسطه کارآمدی سیستمهای پذیرش و ادامه کار.

• پایبندی به الزامات قانونی و نظارتی به واسطه کارآمدی فرآیند نظارت.

مدیر مسئول کار ممکن است با در نظر گرفتن نارساییهای مشخصشده در سیستم کنترل کیفیت مؤسسه که می¬تواند بر روشهای توافقی رسیدگی تأثیرگذار باشد، معیارهای بهکار گرفته¬شده توسط مؤسسه را برای اصلاح شرایطی که به نظر مدیر مسئول کار برای روشهای توافقی رسیدگی کافی است، ارزیابی کند.

ت-۷. نارسایی در سیستم کنترل کیفیت مؤسسه لزوماً نشان دهنده آن نیست که روشهای توافقی رسیدگی طبق استانداردهای حرفهای یا الزامات قانونی و مقرراتی مربوط انجام نشده یا گزارش روشهای توافقی رسیدگی مناسب نیست.

تاریخ اجرا

ت-۸. در شرایطی که توافق چندین سال را پوشش میدهد، حسابرسان ممکن است بخواهند شرایط توافق را بهروزرسانی کنند تا روشهای مورد توافق بر اساس این استاندارد در تاریخ لازمالاجرا شدن یا پس از آن اجرا شود. (رک: بند ۱۱)

تعاریف

طرف قرارداد و سایر استفاده¬کنندگان مورد نظر (رک: بندهای ۱۳(الف)، ۱۳(ث)، ۱۳(ج)، ۱۳(چ)، ۲۴(ج)(۱)، ۲۴(چ)، ۳۰(ث)(۱) و ۳۰(ث)(۳))

ت-۹. در برخی شرایط، ممکن است در خصوص روشهای رسیدگی علاوه بر طرف قرارداد، با استفاده¬کنندگان مورد نظر نیز توافق شود. استفاده¬کنندگان مورد نظر همچنین ممکن است مناسب بودن روشهای رسیدگی را نیز تایید کنند.

ت-۱۰. طرف قرارداد ممکن است در شرایط مختلف، متفاوت باشد؛ مثلاً طرف قرارداد ممکن است طرف مسئول، دستگاه یا سازمان نظارتی یا دیگر استفاده¬کنندگان مورد نظر باشد. در این استاندارد اشاره به «طرف قرارداد» شامل مواردی نیز میشود که چند طرف قرارداد وجود دارد.

یافته¬ها (رک: بند ۱۳(ر))

ت-۱۱. یافته¬ها به صورت عینی قابل تایید میباشند؛ یعنی انتظار می¬رود حسابرسان مختلف با اجرای روشهای یکسان به نتایج مشابهی دست یابند. یافتهها شامل اظهارنظر یا نتیجهگیری حسابرس و همچنین توصیههای حسابرس نمیشوند.

الزامات اخلاقی مربوط (رک: بند ۱۷)

بیطرفی و استقلال

ت-۱۲. حسابرس در اجرای روشهای توافقی رسیدگی ملزم به رعایت الزامات اخلاقی مربوط است. الزامات اخلاقی مربوط معمولا شامل الزامات آیین رفتار حرفه¬ای سازمان حسابرسی و آیین رفتار حرفهای جامعه حسابداران رسمی ایران، حسب مورد، است. طبق مفاد آیین رفتار حرفه¬ای، حسابرس ملزم است اصول بنیادی آن نظیر بیطرفی (که حسابرسان را ملزم مینماید در اعمال قضاوت حرفهای یا کاری خود تحت تأثیر جانبداری، تضاد منافع یا نفوذ قرار نگیرند) را رعایت کنند. بر این اساس، الزامات اخلاقی مربوط که حسابرس مشمول آن است، حسابرس را ملزم می¬کند حداقل در اجرای روشهای توافقی رسیدگی بی¬طرف باشد.

ت-۱۳. آیین رفتار حرفه¬ای، استقلال را برای روشهای توافقی رسیدگی الزامی نکرده است. با وجود این، ممکن است در شرایط قرارداد، یا توافقات مرتبط با موضوعات مدنظر، که روشهای توافقی رسیدگی درباره آنها اجرا می¬شود، الزاماتی در مورد استقلال تعیین شده باشد.

عدم رعایت قوانین و مقررات

ت-۱۴. طبق قوانین، مقررات یا الزامات اخلاقی مربوط ممکن است:

الف. حسابرس ملزم به گزارش موارد نقض قوانین و مقررات یا موارد مشکوک به آن به مراجع ذیربط برونسازمانی باشد.

ب . مسئولیتهایی برای حسابرس مقرر شده باشد که بر اساس آن، ممکن است گزارشگری به مراجع ذیربط برونسازمانی در شرایط موجود مناسب باشد.

ت-۱۵. گزارش موارد نقض قوانین و مقررات یا موارد مشکوک به آن به مراجع ذیربط برونسازمانی ممکن است به دلایل زیر الزامی یا مناسب باشد:

الف. قوانین، مقررات و الزامات اخلاقی مربوط، حسابرس را ملزم به ارائه گزارش کند؛

ب . به تشخیص حسابرس، گزارشگری موارد نقض قوانین و مقررات یا موارد مشکوک به آن، واکنشی مناسب به موارد مذکور طبق الزامات اخلاقی مربوط باشد؛ یا

پ . قوانین، مقررات یا الزامات اخلاقی مربوط چنین حقی را برای حسابرس قائل شده باشند.

ت-۱۶. از حسابرس انتظار نمی¬رود که میزان شناخت وی از قوانین و مقررات فراتر از میزان شناخت لازم برای انجام روشهای توافقی رسیدگی باشد. با وجود این، ممکن است به موجب قوانین و مقررات و الزامات اخلاقی مربوط چنین انتظاری از حسابرس وجود داشته باشد که دانش، قضاوت حرفهای و تخصص خود را در واکنش به موارد نقض قوانین و مقررات یا موارد مشکوک به آن بهکار گیرد. اینکه آیا یک فعل یا ترک فعل واقعاً مصداق نقض قوانین یا مقررات است یا خیر، موضوعی است که باید در نهایت توسط دادگاه یا دیگر مراجع قضائی ذیربط تعیین شود.

ت-۱۷. در برخی شرایط، وظیفه حسابرس برای حفظ جنبه محرمانگی اطلاعات بر اساس قوانین و مقررات یا الزامات اخلاقی مربوط، مانع از گزارش موارد نقض قوانین و مقررات یا موارد مشکوک به آن به مراجع ذیربط برونسازمانی میشود. در موارد دیگر، گزارش موارد نقض قوانین و مقررات یا موارد مشکوک به آن به مراجع ذیربط برونسازمانی طبق الزامات اخلاقی مربوط، نقض وظیفه حسابرس برای حفظ جنبه محرمانگی اطلاعات تلقی نمی¬شود.

ت-۱۸. حسابرس ممکن است استفاده از مشاوره درونسازمانی (در مؤسسه یا مؤسسات حسابرسی شبکهای)، کسب مشاوره حقوقی برای درک پیامدهای حرفهای یا قانونی اتخاذ هرگونه اقدام خاص، یا مشاوره محرمانه با دستگاه نظارتی یا مراجع حرفهای ذیربط را در نظر بگیرد (به جز در مواردی که انجام اینگونه مشاورهها در قوانین یا مقررات منع شده باشد یا نقض وظیفه حسابرس برای حفظ جنبه محرمانگی اطلاعات تلقی شود).

قضاوت حرفه¬ای (رک: بند ۱۸)

ت-۱۹. بکارگیری الزامات این استاندارد و الزامات اخلاقی مربوط و اتخاذ تصمیمات آگاهانه درخصوص اقداماتی که در جریان روشهای توافقی رسیدگی و در موارد مقتضی، صورت میگیرد، مستلزم اعمال قضاوت حرفهای است.

ت-۲۰. در پذیرش روشهای توافقی رسیدگی، اجرای آن وگزارش یافتهها، قضاوت حرفه¬ای، برای نمونه، در موارد زیر بهکار میرود:

پذیرش روشهای توافقی رسیدگی

• مذاکره و توافق با طرف قرارداد (و در موارد مقتضی، دیگر اشخاص) در مورد ماهیت، زمانبندی اجرا و میزان روشهایی که با در نظر گرفتن هدف رسیدگی اجرا خواهد شد.

• تعیین اینکه آیا شرایط پذیرش و ادامه کار محقق شده است یا خیر.

• تعیین منابع لازم برای اجرای روشهای توافق شده مندرج در قرارداد، از جمله نیاز به استفاده از کارشناس حسابرس.

• تعیین اقدامات لازم در صورتیکه حسابرس از واقعیات یا شرایطی آگاه شود که بیانگر نامناسب بودن روشهای درخواستی توسط طرف قرارداد برای دستیابی به اهداف روشهای توافقی رسیدگی باشد.

اجرای روشهای توافقی رسیدگی

• تعیین اقدامات لازم یا برخوردهای مناسب در صورتیکه حسابرس هنگام اجرای روشهای توافقی رسیدگی از موارد زیر آگاه شود:

o مسائلی که میتوانند نشانه تقلب یا مصداق نقض قوانین و مقررات و موارد مشکوک به آن باشند.

o مسائل دیگری که باعث تردید حسابرس نسبت به صحت اطلاعات مربوط به روشهای توافقی رسیدگی میشود یا نشانه آن است که اطلاعات ممکن است گمراه کننده باشد.

o روشهایی که گرچه در خصوص آنها توافق شده است ولی قابل اجرا نیست.

گزارش روشهای توافقی رسیدگی

• توصیف یافته¬ها به شیوه¬ای عینی و با جزئیات کافی از جمله ایرادات و اشکالاتی که مشخص شده است.

ت-۲۱. در اجرای روشهای توافقی رسیدگی، نیاز حسابرس به اعمال قضاوت حرفه¬ای به دلایلی از جمله موارد زیر، محدود است:

• روشهای توافقی رسیدگی متضمن اعمال روشهایی است که مورد توافق حسابرس و طرف قرارداد قرار گرفته است، و طرف قرارداد متناسب بودن روشهای اعمال شده با هدف روشهای توافقی رسیدگی را تایید کرده است.

• روشهای توافقی رسیدگی و یافتههایی که نتیجه اجرای آن روشها است قابلیت توصیف عینی و به صورت شفاف را دارد به طوری که گمراهکننده و مشمول تفاسیر متفاوت نباشد.

• یافته¬ها قابلیت تایید عینی را دارند، به این معنا که انتظار می¬رود حسابرسان مختلف با اجرای روشهای توافقی رسیدگی یکسان به نتایج مشابهی دست یابند.

کنترل کیفیت در سطح روشهای توافقی رسیدگی (رک: بندهای ۱۹ و ۲۰)

ت-۲۲. اقدامات مدیر مسئول کار و پیامهای مناسب وی به سایر اعضای تیم روشهای توافقی رسیدگی در راستای ایفای مسئولیت آنها برای حفظ کیفیت کلی هر کار، بر اهمیت دستیابی به کیفیت کار مورد نظر در موارد زیر تأکید می¬کند:

الف. اجرای کار با رعایت استانداردهای حرفه¬ای و الزامات قانونی و مقرراتی؛

ب . رعایت سیاست¬ها و روشهای کنترل کیفیت مؤسسه متناسب با شرایط کار؛ و

پ . صدور گزارش روشهای توافقی رسیدگی توسط حسابرس طبق الزامات این استاندارد.

ت-۲۳. طبق استاندارد کنترل کیفیت ۱، مؤسسه ملزم است پیش از پذیرش کارهای مرتبط با یک صاحبکار جدید، هنگام تصمیمگیری در مورد ادامه یک کار و هنگام بررسی پذیرش کار جدید مرتبط با صاحبکار قبلی خود، اطلاعات لازم را با در نظر گرفتن شرایط موجود کسب کند. اطلاعاتی که به مدیر مسئول کار در تعیین مناسب بودن پذیرش و ادامه کار و روشهای مورد توافق کمک میکند، میتواند شامل اطلاعات مرتبط با درستکاری مالکان اصلی، مدیران کلیدی و ارکان راهبری آن باشد. اگر مدیر مسئول کار دلیلی برای تردید نسبت به درستکاری مدیریت داشته باشد، در حدی که به احتمال زیاد بر اجرای صحیح کار تأثیر بگذارد، ممکن است در این شرایط پذیرش کار مناسب نباشد.

ت-۲۴. در استاندارد کنترل کیفیت ۱، مسئولیتهای مؤسسه برای تدوین سیاست¬ها و روشهایی که به کسب اطمینان معقول از رعایت الزامات اخلاقی توسط مؤسسه و کارکنان آن میانجامد، مطرح شده است. در استاندارد مذکور، مسئولیتهای مدیر مسئول کار در خصوص رعایت الزامات اخلاقی توسط اعضای تیم انجام دهنده یک کار تبیین شده است.

ت-۲۵. چنانچه حسابرس قادر به رعایت الزام مندرج در بند ۲۰ نباشد، ممکن است محدود کردن دامنه روشهای توافقی رسیدگی به روشهایی که حسابرس میتواند بهدرستی مسئولیت آنها را به عهده بگیرد، مناسب باشد. طرف قرارداد میتواند به صورت جداگانه از خدمات یک کارشناس برای اجرای روشهای دیگر استفاده کند.

پذیرش و ادامه کار (رک: بندهای ۲۱ تا ۲۳)

ت-۲۶. حسابرس ضمن کسب شناخت از هدف یک کار روشهای توافقی رسیدگی، ممکن است متوجه این موضوع شود که روشهایی که طرف قرارداد خواهان اجرای آنها شده است برای اهداف رسیدگی نامناسب است. برای نمونه، ممکن است حسابرس از واقعیات یا شرایطی آگاه شود که نشاندهنده آن باشد که:

• روشهای توافقی به گونهای انتخاب شدهاند که تصمیمگیری استفاده¬کنندگان مورد نظر را به سمت و سوی خاصی سوق دهند.

• موضوع مدنظر که روشهای توافقی نسبت به آن اعمال میشود غیرقابل اتکا است.

• با انجام خدمات اطمینان¬بخشی یا خدمات مشاورهای ممکن است بهتر بتوان نیازهای طرف قرارداد یا سایر استفاده¬کنندگان مورد نظر را برآورده کرد.

ت-۲۷. سایر اقداماتی که ممکن است حسابرس را متقاعد نماید که شرایط مندرج در بندهای ۲۱ و ۲۲ احراز شده، شامل موارد زیر است:

• در موارد مقتضی، مقایسه روشهای برنامهریزی شده با الزامات مدون تعیین شده، برای نمونه، الزامات مقرر در قوانین و مقررات یا الزامات قرارداد (گاهی به این الزامات مدون، با اصطلاح “شرایط مرجع” اشاره میشود).

• درخواست از طرف قرارداد برای:

o توزیع نسخه¬ای از روشهای مورد انتظار و شکل و محتوای گزارش روشهای توافقی رسیدگی به شرح مندرج در قرارداد بین استفادهکنندگان مورد نظر.

o دریافت تایید استفاده¬کنندگان مورد نظر در خصوص مناسب بودن روشهای توافقی برنامهریزی شده.

o مذاکره با نمایندگان ذیصلاح استفادهکنندگان مورد نظر در خصوص روشهای توافقی برنامهریزی شده.

• مطالعه مکاتبات فیمابین طرف قرارداد و سایر استفادهکنندگان مورد نظر در مواردی که طرف قرارداد تنها استفادهکننده مورد نظر نیست.

ت-۲۸. اگر شرایط مندرج در بندهای ۲۱ و ۲۲ احراز نگردد، بعید است که اجرای روشهای توافقی رسیدگی، نیاز طرف قرارداد یا سایر استفاده¬کنندگان مورد نظر را تأمین نماید. در چنین شرایطی، حسابرس ممکن است خدمات دیگری از جمله خدمات اطمینان¬بخشی که محتمل است مناسبتر باشد، را پیشنهاد دهد.

ت-۲۹. کلیه شرایط مقرر در بندهای ۲۱ و ۲۲ این استاندارد، در مورد روشهایی که طی دوره انجام کار افزوده یا تعدیل شده¬اند نیز کاربرد دارد.

توصیف روشهای توافقی رسیدگی و یافته¬ها (رک: بند ۲۲(پ))

ت-۳۰. روشهایی که در زمان انجام یک کار روشهای توافقی رسیدگی اجرا خواهند شد ممکن است به موجب قوانین و مقررات مقرر شده باشند. در برخی شرایط، در قانون یا مقررات ممکن است شیوه توصیف روشهای اجرا شده یا یافتههای حاصل از آن در گزارش روشهای توافقی رسیدگی نیز مقرر شده باشد. همان طور که در بند ۲۲(پ) بیان شده است، یکی از شرطهای پذیرش روشهای توافقی رسیدگی این است که حسابرس متقاعد شود روشهای توافقی رسیدگی و یافته¬های آن را می¬توان به صورت عینی و شفاف که گمراهکننده، و مشمول تفاسیر متفاوت نباشند، توصیف کرد.

ت-۳۱. روشهای توافقی رسیدگی به صورت عینی و شفاف که گمراهکننده، و مشمول تفاسیر متفاوت نباشند، توصیف میشود. یعنی روشهای توافقی رسیدگی در سطحی توصیف میشوند که برای درک ماهیت و میزان روشهای اجرا شده و، در صورت ضرورت، زمانبندی اجرای آن روشها توسط استفادهکنندگان مورد نظر کافی باشند. در نظر داشتن این نکته حائز اهمیت است که هر اصطلاح یا واژهای ممکن است به صورت بالقوه، بسته به محل استفاده آن، به روشی مبهم یا گمراهکننده بهکار گرفته شود. با این فرض که اصطلاحات یا واژگان استفاده شده در یک متن، مناسب همان متن هستند، نمونه¬هایی از واژگانی که برای توضیح اقدامات حسابرس میتوانند قابل پذیرش باشند، به شرح زیر است:

• دریافت تاییدیه.

• مقایسه.

• توافق.

• ردیابی.

• وارسی.

• پرس و جو.

• محاسبه مجدد.

• مشاهده.

ت-۳۲. واژگان یا اصطلاحاتی که با توجه به شرایط بکارگیری آنها میتوانند مبهم، گمراهکننده، یا مشمول تفاسیر متفاوت باشند برای نمونه میتواند شامل موارد زیر باشد:

• واژگان یا اصطلاحاتی که طبق استانداردهای حسابرسی و سایر خدمات اطمینانبخشی، مرتبط با اطمینانبخشی هستند نظیر “ارائه منصفانه”، “حسابرسی”، “بررسی اجمالی”، “اطمینان¬بخشی”، “اظهارنظر” یا “نتیجه¬گیری”.

• واژگان یا اصطلاحاتی که دلالت بر یک اظهارنظر یا نتیجهگیری اطمینانبخش نسبت به یافته¬ها دارد نظیر آنکه بیان شود: “مؤسسه تصدیق میکند”، “مؤسسه تایید میکند”، “مؤسسه ثابت کرده است” یا “مؤسسه اطمینان حاصل کرده است”.

• عبارات نامشخص یا مبهم نظیر آنکه بیان شود «مؤسسه تمام توضیحات مورد نیاز را دریافت کرده و اقداماتی را که ضروری دانسته انجام داده است».

• اصطلاحات یا واژگانی که مشمول تفاسیر متفاوت هستند نظیر: “با اهمیت” یا “عمده”.

• توصیف غیردقیق روشهای توافقی نظیر “مذاکره”، “ارزیابی”، “آزمون”، “تحلیل” یا “بررسی” بدون مشخص کردن ماهیت و میزان روشهای برنامهریزی شده و در صورت ضرورت، زمانبندی اجرای آنها. به عنوان مثال، استفاده از واژه «مذاکره» بدون مشخص کردن طرف مذاکره یا پرسشهای خاصی که در مذاکره مطرح شده است، ممکن است دقیق نباشد.

• بکارگیری اصطلاحاتی که نشان میدهد یافتهها، نتایج عینی را منعکس نمیکند نظیر “به نظر این مؤسسه”، “از دیدگاه این مؤسسه” یا “موضع مؤسسه این است”.

ت-۳۳. برای مثال، روشی نظیر “بررسی تخصیص هزینهها برای تشخیص معقول بودن آنها” به دلایل زیر بعید است شرط شفاف بودن و گمراهکننده نبودن را احراز کند یا مشمول تفاسیر متفاوت قرار نگیرد:

• ممکن است برخی از استفاده¬ کنندگان از واژه “بررسی” تفسیر نادرستی داشته باشند و تصور کنند که نسبت به تخصیص هزینه، اطمینانبخشی محدودی صورت گرفته است، در حالی که هدف روشهای توافقی، اطمینانبخشی به هیچ شکلی نبوده است.

• واژه “معقول” مشمول تفاسیر متفاوتی قرار میگیرد از این بابت که چه چیز “معقول” تلقی میشود.

ت-۳۴. در شرایطی که در قوانین یا مقررات، روشهایی مشخص میشوند یا با استفاده از واژگانی که غیرشفاف، گمراهکننده یا مشمول تفاسیر متفاوت هستند توصیف میشوند، حسابرس میتواند شرایط مندرج در بند ۲۲(پ) را برای مثال با درخواست موارد زیر از طرف قرارداد، احراز کند:

• تعدیل روشهای مشخصشده یا تعدیل توصیف روشها بهگونه¬ای که غیرشفاف، گمراهکننده یا مشمول تفاسیر متفاوت نباشد.

• اگر نتوان یک واژه غیرشفاف، گمراهکننده یا مشمول تفاسیر متفاوت را به دلیل محدودیتهای ناشی از قوانین یا مقررات تعدیل نمود، در گزارش روشهای توافقی رسیدگی تعریفی از آن واژه ارائه شود.

رعایت الزامات استقلال (رک: بندهای ۲۲(ث) و ۲۴(ث))

ت- ۳۵. کاربرد بند ۲۲(ث) مربوط به مواردی است که حسابرس به دلایلی نظیر آنچه در بند ت-۱۳ مطرح شده است، ملزم به رعایت الزامات استقلال باشد. همچنین بند ۲۲(ث) در مواردی نیز کاربرد دارد که به موجب مفاد قرارداد فیمابین حسابرس و طرف قرارداد توافق شده باشد که حسابرس الزامات استقلال را رعایت کند. برای مثال، امکان دارد حسابرس در ابتدا به این نتیجه رسیده باشد که به موجب الزامات اخلاقی، قوانین و مقررات، یا دیگر عوامل مربوط، حسابرس مکلف به رعایت الزامات استقلال نیست. با وجود این، هنگام بررسی پذیرش و ادامه کار یا توافق در مورد شرایط آن، آگاهی حسابرس از مسائل زیر میتواند مناسب بودن یا نبودن مذاکره با طرف قرارداد در مورد رعایت برخی الزامات استقلال را برای تحقق هدف روشهای توافقی نشان دهد:

• هدف روشهای توافقی رسیدگی؛

• هویت طرف قرارداد، سایر استفاده کنندگان مورد نظر و طرف مسئول (در صورت متفاوت بودن از طرف قرارداد)؛

• ماهیت، زمانبندی اجرا و میزان روشهایی که اجرا خواهد شد، یا

• سایر خدماتی که حسابرس برای طرف قرارداد، سایر استفادهکنندگان مورد نظر یا طرف مسئول (در صورت متفاوت بودن از طرف قرارداد) انجام داده است یا در دست انجام دارد.

ت-۳۶. حسابرس ممکن است حسابرس صورتهای مالی طرف قرارداد (یا طرف مسئول، در صورت متفاوت بودن از طرف قرارداد) باشد. در چنین شرایطی، اگر حسابرس عهدهدار اجرای روشهای توافقی رسیدگی شود ممکن است استفادهکنندگان گزارش روشهای توافقی رسیدگی چنین تصور کنند که حسابرس برای اهداف روشهای توافقی رسیدگی، مستقل از طرف قرارداد است. بنابراین، حسابرس ممکن است با طرف قرارداد توافق کند که پیروی از الزامات استقلال مربوط به حسابرسی صورتهای مالی، برای اهداف روشهای توافقی رسیدگی نیز کاربرد دارد. در چنین شرایطی، طبق بند ۲۴(ث) گزاره¬ای با این مضمون که حسابرس ملزم به رعایت الزامات استقلال است در شرایط قرارداد لحاظ میشود.

توافق در مورد شرایط قرارداد (رک: بندهای ۲۴ و ۲۵)

ت- ۳۷. در موارد مقتضی، میتوان مسائل دیگری نظیر موارد زیر را در قرارداد روشهای توافقی رسیدگی لحاظ کرد:

• چگونگی مشارکت کارشناس حسابرس در جنبه¬های مشخصی از روشهای توافقی رسیدگی.

• هرگونه محدودیت در توزیع یا استفاده از گزارش روشهای توافقی رسیدگی.

ت-۳۸. نمونه¬ای از قرارداد اجرای روشهای توافقی رسیدگی در پیوست ۱ ارائه شده است.

ت-۳۹. حسابرس میتواند با طرف قرارداد توافق کند که روشهای مورد اجرا شامل آستانههای کمّی برای تعیین هرگونه ایراد و اشکال باشند. در این صورت، توصیف روشهای توافقی در قرارداد شامل این آستانههای کمّی نیز خواهد شد.

ت-۴۰. در برخی موارد ممکن است در قوانین و مقررات صرفاً ماهیت روشهای مورد اجرا مقرر شده باشد. در چنین شرایطی طبق بند ۲۴(خ) حسابرس با طرف قرارداد در مورد زمانبندی اجرا و میزان روشهای مورد اجرا توافق میکند به گونهای که طرف قرارداد مبنایی برای تایید روشهای مورد اجرا به منظور تحقق هدف روشهای توافقی رسیدگی داشته باشد.

ت-۴۱. در برخی شرایط، توافق در مورد مفاد قرارداد و اجرای روشهای توافقی به شیوهای مشخص و از پیش تعیین شده صورت میگیرد. در شرایط دیگر، توافق درباره مفاد قرارداد و اجرای روشهای توافقی فرآیندی همراه با تغییر در روشهای توافقی است که همزمان با پیشرفت کار با توجه به اطلاعات جدید بدست آمده اعمال میشود. اگر روشهایی که قبلا در مورد آنها توافق شده است، نیازمند تعدیل باشند، طبق بند ۲۵ حسابرس ملزم به توافق در مورد تعدیلات مورد لزوم با طرف قرارداد میباشد. تعدیلات در مفاد قرارداد را میتوان در قالب الحاقیه قرارداد مکتوب نمود.

اجرای روشهای توافقی رسیدگی در دورههای دیگر (رک: بند ۲۶)

ت- ۴۲. حسابرس ممکن است تصمیم بگیرد قرارداد جدیدی برای اجرای روشهای توافقی رسیدگی در دورههای دیگر ارسال نکند. با وجود این، عوامل زیر میتواند بیانگر این باشد که بازنگری در مفاد قرارداد یا یادآوری مفاد قرارداد فعلی به طرف قرارداد مناسب است:

• هر نوع نشانه¬ای از برداشت نادرست طرف قرارداد از اهداف روشهای توافقی رسیدگی یا ماهیت، زمانبندی اجرا، و میزان روشهای توافقی رسیدگی.

• هر نوع تعدیل یا بازنگری در شرایط کار، از جمله هرگونه تغییرات در روشهای توافق شده قبلی.

• تغییر در الزامات قانونی، مقرراتی یا قراردادی مؤثر بر کار روشهای توافقی رسیدگی.

• تغییر در مدیران اجرایی یا ارکان راهبری طرف قرارداد.

اجرای روشهای توافقی رسیدگی (رک: بند ۲۸)

ت-۴۳. حسابرس ممکن است در برخی شرایط، نظیر موارد زیر، درخواست تاییدیه کتبی کند:

• اگر روشهای توافقی رسیدگی متضمن پرس و جو باشد، حسابرس میتواند در خصوص پاسخ¬های شفاهی دریافت شده، درخواست تاییدیه کتبی کند.

• اگر طرف قرارداد، طرف مسئول نباشد، حسابرس میتواند با طرف قرارداد توافق کند که در روشهای توافقی رسیدگی، درخواست تاییدیه کتبی از طرف مسئول را نیز لحاظ کند.

استفاده از کار کارشناس حسابرس (رک: بند ۲۹)

ت- ۴۴. استفاده از کار کارشناس حسابرس میتواند شامل بکارگیری کارشناسی باشد که در موارد زیر به حسابرس کمک میکند:

• مذاکره با طرف قرارداد در خصوص روشهای توافقی مورد اجرا. برای مثال، یک وکیل میتواند درباره طراحی یک روش به نحوی که جنبههای قانونی یک قرارداد لحاظ شود، پیشنهادهایی به حسابرس ارائه کند.

• اجرای یک یا چند روش توافقی رسیدگی. برای مثال، یک شیمیدان میتواند یکی از روشهای توافقی را برای تعیین میزان سموم در نمونهای از غلات اجرا کند.

ت-۴۵. کارشناس حسابرس میتواند یک کارشناس برونسازمانی باشد که توسط حسابرس بهکار گرفته شده است یا یک کارشناس درونسازمانی باشد که در این صورت از کارکنان مؤسسه است و تابع سیستم کنترل کیفیت مؤسسه میباشد. حسابرس میتواند برسیستم کنترل کیفیت مؤسسه اتکا کند، مگر آنکه اطلاعات فراهم شده توسط مؤسسه یا سایر اشخاص گویای اتکاپذیری سیستم کنترل کیفیت برای این کار نباشد. میزان اتکا به کار کارشناس حسابرس با توجه به شرایط موجود متفاوت خواهد بود و میتواند با توجه به موضوعاتی نظیر موارد زیر، بر ماهیت، زمانبندی اجرا و میزان روشهای توافقی رسیدگی تأثیرگذار باشد:

• صلاحیت و تواناییهای کارشناس حسابرس با توجه به فرایندهای استخدام و آموزش.

• ارزیابی حسابرس از بیطرفی کارشناس حسابرس.

• توافق با کارشناس حسابرس.

چنین اتکایی، مسئولیت حسابرس را در رعایت الزامات این استاندارد کاهش نمی¬دهد.

ت-۴۶. اگر کارشناس حسابرس اجرای یک یا چند روش توافقی را برعهده داشته باشد، توافق در مورد ماهیت، دامنه و اهداف کار کارشناس طبق الزام بند ۲۹(ب)، شامل تعیین ماهیت، زمانبندی اجرا و میزان روشهای مورد اجرا میشود. علاوه بر مسائل الزامی شده به موجب بند ۲۹(ب)، توجه به موارد زیر در توافقات فیمابین حسابرس و کارشناس حسابرس میتواند مناسب باشد:

الف. نقش¬ها و مسئولیتهای حسابرس و کارشناس؛

ب . ماهیت، زمانبندی و میزان اطلاعرسانی فیمابین حسابرس و کارشناس، شامل شکل گزارشی که توسط کارشناس تهیه خواهد شد؛ و

پ . الزام کارشناس حسابرس به در نظر داشتن جنبههای محرمانگی اطلاعات.

ت-۴۷. مسائل مطرح شده در بند ت-۴۵ میتوانند بر میزان جزئیات و رسمیت توافق بین حسابرس و کارشناس، از جمله اینکه آیا باید توافق به صورت مکتوب باشد یا خیر، اثرگذار باشد. توافقات بین حسابرس و کارشناس برونسازمانی اغلب در قالب قرارداد مدون می¬شود.

ت-۴۸. در مواردی که از کار کارشناس حسابرس در اجرای روشهای توافقی رسیدگی استفاده می¬شود، انجام برخی از روشهای الزامی و تصریح شده در بند ۲۹ در مرحله پذیرش یا ادامه کار میتواند سودمند باشد.

گزارش روشهای توافقی رسیدگی (رک: بندهای ۳۰ تا ۳۳)

ت-۴۹ . در پیوست ۲، مثالهای تشریحی از گزارش روشهای توافقی رسیدگی ارائه شده است.

موضوع مدنظری که روشهای توافقی رسیدگی در خصوص آن اجرا می شود (رک: بند ۳۰(پ))

ت-۵۰. در موارد مقتضی، حسابرس به منظور اجتناب از برداشت نادرست ممکن است تمایل داشته باشد در اینباره شفافسازی کند که گزارش روشهای توافقی به اطلاعاتی فراتر از موضوعات مدنظری که روشهای توافقی رسیدگی در مورد آنها اجرا میشود، تسری نخواهد یافت. برای مثال، اگر از حسابرس درخواست شود روشهای توافقی رسیدگی را در خصوص حسابهای دریافتنی و موجودی¬ کالا اجرا کند، حسابرس ممکن است تمایل داشته باشد گزارهای را به گزارش روشهای توافقی رسیدگی اضافه کند با این مضمون که گزارش روشهای توافقی رسیدگی تنها به حسابهای مزبور مرتبط است و صورتهای مالی طرف قرارداد را به عنوان یک مجموعه واحد در بر نمیگیرد.

هدف گزارش روشهای توافقی رسیدگی (رک: بند ۳۰(ت))

ت-۵۱. علاوه بر گزاره الزامی طبق بند ۳۰(ت)، ممکن است حسابرس مناسب بداند که متذکر شود گزارش روشهای توافقی رسیدگی صرفاً برای طرف قرارداد و استفاده¬کنندگان مورد نظر تهیه شده است. حسابرس با در نظر گرفتن قوانین و مقررات مربوط، در صورت وجود، ممکن است با محدود نمودن توزیع نسخ گزارش یا استفاده از آن به این هدف دست یابد.

ت-۵۲. عواملی که میتواند در تصمیمگیری حسابرس نسبت به محدود کردن یا نکردن استفاده از گزارش روشهای توافقی یا توزیع نسخ آن مورد توجه قرار گیرد، برای نمونه، شامل موارد زیر است:

• آیا این خطر وجود دارد که درخصوص هدف روش¬های توافقی رسیدگی توسط استفاده¬کنندگانی غیر از استفادهکنندگان مورد نظر، برداشت نادرستی شود یا تفسیر اشتباهی از یافتهها صورت بگیرد؟

• آیا روش¬های رسیدگی صرفاً برای استفاده¬کنندگان درونسازمانی نظیر مدیران اجرایی و ارکان راهبری طراحی شده است؟

• آیا روش¬های توافقی رسیدگی یا یافته¬های حاصل از آن حاوی اطلاعات محرمانه میباشد؟

روش¬های توافقی رسیدگی و یافته¬ها (رک: بندهای ۳۰(ژ) و ۳۰(س))

ت-۵۳. اگر حسابرس بدون درج اطلاعات محرمانه یا حساس، قادر به توصیف روش¬های توافقی یا یافته¬ها نباشد، میتواند از موارد زیر برای درک پیامدهای قانونی یا حرفهای آن استفاده کند:

• مشاوره درونسازمانی (برای مثال، مشاوره در داخل مؤسسه یا دیگر مؤسسات حسابرسی شبکهای)؛

• مشاوره برونسازمانی (برای مثال، با جامعه حسابداران رسمی ایران یا حسابرسان مؤسسات دیگر)؛ یا

• کسب مشاوره حقوقی.

ت-۵۴. در برخی شرایط، ممکن است این واقعیت که بعضی روشهای مورد توافق، انجام نشدهاند یا تعدیل گردیدهاند برای ارزیابی استفاده¬کنندگان مورد نظر از روشهای توافقی رسیدگی و یافتههای آن با اهمیت باشد. برای مثال، این حالت میتواند در مواردی پیش آید که روشهای مورد نظر در قانون یا مقررات پیشبینی شده باشند. در چنین شرایطی، حسابرس میتواند در گزارش روش¬های توافقی رسیدگی، روش¬هایی را که در قرارداد اولیه مورد توافق قرار گرفته، اما قابل اجرا نبودهاند یا تعدیل گردیدهاند و نیز علت پدید آمدن چنین شرایطی را توضیح دهد.

ت-۵۵. حسابرس میتواند به تاریخی که در آن روشهای توافقی رسیدگی به عنوان موضوع قرارداد مورد توافق قرار گرفته است، در گزارش خود اشاره کند.

اشاره به کار کارشناس حسابرس (رک: بند ۳۱)

ت-۵۶. قوانین یا مقررات ممکن است اشاره به کارشناس حسابرس را در گزارش روشهای توافقی رسیدگی در مواردی که کارشناس مذکور یکی از روشهای توافقی را اجرا کرده است، الزامی کرده باشد. برای مثال، چنین اشارهای ممکن است برای مقاصد شفافیت در بخش عمومی الزامی شده باشد. همچنین حسابرس ممکن است به دلایل دیگری چنین اشارهای را مناسب بداند، برای مثال اشاره به کارشناس حسابرس هنگام توصیف روش¬های توافقی. با وجود این، مسئولیت یافتههای مندرج در گزارش روش¬های توافقی صرفاً متوجه حسابرس است و این مسئولیت در صورت استفاده از کارشناس حسابرس کاهش نمی¬یابد. در نتیجه، این موضوع حائز اهمیت است که در صورت اشاره حسابرس به کار کارشناس حسابرس در گزارش روشهای توافقی رسیدگی، نباید از گزارش کاهش مسئولیت حسابرس برداشت شود.

انجام روش¬های توافقی رسیدگی همراه با یک خدمت دیگر (رک : بند ۳۴)

ت-۵۷. ممکن است از حسابرس درخواست شود خدمات دیگری نظیر ارائه توصیههای ناشی از اجرای روش¬های توافقی رسیدگی را همراه با روش¬های توافقی رسیدگی اجرا کند. اینگونه درخواستها ممکن است در قالب یک درخواست واحد برای اجرای روشهای توافقی و ارائه توصیهها مطرح شود، و شرایط این خدمات مختلف ممکن است در یک قرارداد درج شود. به منظور اجتناب از برداشت نادرست، طبق بند ۳۴ تمایز شفاف گزارش روش¬های توافقی رسیدگی از گزارش سایر خدمات الزامی گردیده است. برای مثال، توصیهها ممکن است:

• در مجلدی جداگانه و منفک از گزارش روشهای توافقی رسیدگی ارائه شود؛ یا

• در مجلدی که شامل گزارش روش¬های توافقی رسیدگی و توصیهها، هر دو، است ارائه شود، اما توصیهها به صورت شفاف از گزارش روش¬های توافقی متمایز شده باشد، برای مثال، با ارائه گزارش روش¬های توافقی رسیدگی و توصیهها در بخش¬های جداگانه مجلد مزبور.

مستند سازی (رک: بند ۳۵)

ت-۵۸. مستندسازی ماهیت، زمانبندی اجرا و میزان روش¬های توافقی رسیدگی اجرا شده میتواند، برای مثال، شامل ثبت موارد زیر در پرونده مربوط باشد:

• مشخص کردن ویژگیهای موضوع (موضوعات) مدنظر که روشهای توافقی رسیدگی در مورد آن اجرا می¬شود. مشخص کردن ویژگیهای موضوع (موضوعات) مدنظر به ماهیت روش¬های توافقی رسیدگی و موضوع (موضوعات) مدنظری که این روشها در خصوص آنها اجرا می¬شود، بستگی خواهد داشت. برای مثال:

o در مواردی که روشی نسبت به سفارشهای خرید اعمال میشود، حسابرس ممکن است مدارک انتخاب شده را بر حسب تاریخ و شماره منحصر به فرد سفارشهای خرید مشخص کند.

o در خصوص روشی که مستلزم انتخاب همه اقلام بیش از یک مقدار مشخص از یک جامعه معین است، حسابرس میتواند دامنه روش مذکور را ثبت و جامعه را مشخص کند (برای مثال، کلیه اقلام منعکس در دفتر روزنامه که بیش از یک مبلغ معین بوده و در یک دوره خاص ثبت شدهاند، یا همه برگهای کارکرد افراد که در ماههای معین بیش از حد نصاب مشخصی هستند یا هر دهمین قلم منعکس در یک فهرست معین).

o در خصوص روشی که نیازمند پرس و جو از برخی کارکنان است حسابرس می تواند تاریخ پرس و جوها، اسامی و مختصات شغلی کارکنان مذکور و پرس و جوهای خاص انجام شده را ثبت کند.

o در مواردی که از روش مشاهده استفاده میشود، حسابرس میتواند فرآیند یا موضوع مشاهده شده، افراد ذیربط، مسئولیتهای آنها و زمان و مکان مشاهده را ثبت کند.

• شخصی که روش¬های توافقی رسیدگی را اجرا کرده است و تاریخ اجرای آن.

• شخصی که روش¬های توافقی رسیدگی را بررسی کرده است و تاریخ و میزان این بررسی.

پیـوسـت ۱ (رک: بند ت-۳۸)

نمونه قرارداد

قـرارداد اجرای روشهای توافقی رسیدگی به اطلاعات مالی

عطف به درخواست [طرف قرارداد] از [حسابرس] برای اجرای روشهای توافقی درباره [موضوع مدنظر – در این نمونه: فرآیند تدارکات طرف قرارداد]، این قرارداد بین [طرف قرارداد] و [حسابرس] منعقد میگردد.

این رسیدگی مطابق با استاندارد خدمات مرتبط ۴۴۰۰ با عنوان روش¬های توافقی رسیدگی انجام خواهد شد. در انجام روش¬های توافقی رسیدگی الزامات اخلاقی مربوط رعایت خواهد شد و الزامی برای حفظ استقلال وجود ندارد.

اجرای روش¬های توافقی طبق استاندارد ۴۴۰۰ مستلزم اجرای روش¬های مورد توافق با [طرف قرارداد] و گزارش یافتههای حاصل از آن در گزارش روش¬های توافقی رسیدگی است. یافته¬ها نتایج عینی اجرای روش¬های توافقی است. مناسب بودن این روشها برای دستیابی به اهداف رسیدگی به تائید [طرف قرارداد] (و در موارد مقتضی، سایر اشخاص) رسیده است. تشخیص مناسب بودن روشهای توافق شده با حسابرس نبوده و در این خصوص تعهدی ندارد. روشهای توافقی رسیدگی بر این اساس انجام خواهد شد که مسئولیت موضوع مدنظر بر عهده [طرف قرارداد] است. متذکر میشود روشهای توافقی رسیدگی جزو خدمات اطمینان¬بخشی نیست. بر این اساس اظهارنظر یا نتیجهگیری اطمینانبخشی در گزارش روشهای توافقی رسیدگی درج نخواهد شد.

هدف روشهایی که توسط [حسابرس] اجرا میشود صرفاً کمک به [طرف قرارداد] برای پی بردن به پاسخ این سوال است که آیا فرآیند تدارکات در انطباق با آییننامه معاملات [طرف قرارداد] است یا خیر . بنابراین، گزارش روشهای توافقی برای طرف قرارداد ارسال خواهد شد و گزارش مذکور ممکن است برای اهداف دیگر مناسب نباشد.

روشهایی که براساس توافقات فیمابین اجرا خواهد شد و گزارش یافتههای حاصل از آن که در اختیار طرف قرارداد قرار خواهد گرفت، به شرح زیر است:

• فهرست قراردادهای خرید منعقد شده از تاریخ … تا … از مدیریت [طرف قرارداد] دریافت میشود تا قراردادهایی که مبلغ آنها بیش از … میلیارد ریال است مشخص گردد.

• سوابق مناقصه کلیه قراردادهای بیش از … میلیارد ریال با قراردادها مقایسه میشود تا مشخص گردد آیا برای هر قرارداد حداقل ۳ استعلام از “فهرست واجدین شرایط” [طرف قرارداد] دریافت شده است یا خیر.

• در خصوص هر یک از قراردادهایی که مبلغ آنها بیش از … میلیارد ریال است، مبلغ قابل پرداخت طبق قرارداد با مبلغی که نهایتاً به طرف قرارداد خرید توسط [طرف قرارداد] پرداخت شده است، مقایسه میشود تا مشخص گردد آیا مبلغی که نهایتاً به طرف قرارداد خرید پرداخت شده با مبلغ منعکس در قرارداد یکسان بوده است یا خیر.

دوره زمانی اعمال این روشها از تاریخ … تا … است.

گزارش روشهای توافقی رسیدگی

گزارش روشهای توافقی رسیدگی در اجرای این قرارداد صادر خواهد شد که در آن روشهای توافقی رسیدگی اجرا شده و یافتههای حاصل از آن توصیف خواهد شد [ارجاع مناسب به شکل و محتوای مورد انتظار گزارش، حسب مورد، صورت گیرد].

متذکر میشود امضای این قرارداد به منزله تایید و توافق با مفاد آن، از جمله روشهای خاص مورد توافق طرفین و مناسب بودن این روشها برای اهداف رسیدگی است.

[سایر اطلاعات مانند حق¬الزحمه و سایر شرایط خاص]

[طرف قرارداد] [حسابرس]

پیوست ۲ (رک: بند ت-۴۹)

مثالهای تشریحی از گزارش روشهای توافقی رسیدگی

مثال تشریحی۱

مفروضات:

• طرف قرارداد، مخاطب گزارش روشهای توافقی رسیدگی و تنها استفادهکننده آن است. طرف قرارداد، طرف مسئول موضوع مدنظر نیست. برای مثال، مقام ناظر، طرف قرارداد و استفادهکننده مورد نظر است و واحد تجاری تحت نظارت مقام ناظر، طرف مسئول است.

• براساس روشهای توافقی رسیدگی اجرا شده، با ایرادات و اشکالاتی برخورد نشده است.

• حسابرس در اجرای روشهای توافقی رسیدگی از کارشناس استفاده نکرده است.

• هیچ محدودیتی در استفاده یا توزیع گزارش وجود ندارد.

• حسابرس ملزم به رعایت الزامات استقلال نبوده است.

• آستانه کمّی مورد توافق با طرف قرارداد برای گزارش موارد ایرادات یا اشکالات در روش ۳، مبلغ ۱۰۰ میلیون ریال تعیین شده است.

گزارش یافتههای عینی درباره فرایند تدارکات

به: [مخاطب]

هدف گزارش روشهای توافقی رسیدگی

هدف این گزارش صرفاً کمک به [طرف قرارداد] برای پی بردن به پاسخ این سوال است که آیا فرآیند تدارکات [طرف قرارداد] در انطباق با آییننامه معاملات آن است یا خیر و ممکن است استفاده از این گزارش برای مقاصد دیگر مناسب نباشد.

مسئولیتهای طرف قرارداد و طرف مسئول

[طرف قرارداد] تایید کرده است که روشهای توافقی رسیدگی برای دستیابی به اهداف رسیدگی مناسب هستند.

[طرف مسئول] که توسط [طرف قرارداد] مشخص شده است، مسئول موضوع مدنظر است که روشهای توافقی در مورد آن اجرا میشود.

مسئولیتهای حسابرس

روشهای توافقی رسیدگی طبق استاندارد خدمات مرتبط ۴۴۰۰ “روشهای توافقی رسیدگی” (تجدیدنظر شده …) اجرا شده است. اجرای روشهای توافقی مستلزم اجرای روشهای توافق شده با [طرف قرارداد] و گزارش یافته¬ها است که نتایج عینی حاصل از اجرای این روشها میباشند. تشخیص مناسب بودن روشهای توافق شده با حسابرس نبوده و در این خصوص تعهدی ندارد..

روشهای توافقی رسیدگی، جزو خدمات اطمینان¬بخشی نیست و بنابراین اظهارنظر یا نتیجهگیری اطمینانبخشی ارائه نمیشود.

اگر حسابرس روشهای رسیدگی را گسترش میداد ممکن بود با مسائل دیگری مواجه میگردید که گزارش آنها ضرورت می¬یافت.

اخلاق حرفه¬ای و کنترل کیفیت

حسابرس الزامات اخلاقی را رعایت کرده¬ است [الزامات اخلاقی مربوط، توصیف میشود]. برای مقاصد این کار، هیچگونه الزامات مربوط به استقلال که حسابرس ملزم به رعایت آن باشد، وجود نداشته است.

حسابرس استاندارد کنترل کیفیت ۱ با عنوان کنترل کیفیت در مؤسسات ارائهکننده خدمات حسابرسی، سایر خدمات اطمینان¬بخشی و خدمات مرتبط را رعایت کرده است و از یک سیستم کنترل کیفیت جامع شامل سیاستها و روشهای مدون برای رعایت الزامات اخلاقی، استانداردهای حرفه¬ای و الزامات قانونی و مقرراتی مربوط بهره میبرد.

روشها و یافته¬ها

حسابرس در خصوص فرآیند تدارکات، روشهای منعکس در جدول زیر را که در مورد آنها با [طرف قرارداد] توافق شده است، اجرا کرده و یافتههای حاصل از اجرای این روشها در مقابل آن درج شده است:

روشها یافته¬ها

۱ دریافت فهرست قراردادهای خرید منعقد شده از تاریخ ۱ فروردین ۱x14 تا ۲۹ اسفند ۱x14 از مدیریت [طرف مسئول] و مشخص کردن قراردادهایی که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال است. فهرست قراردادهای خرید منعقد شده از تاریخ ۱ فروردین ۱x14 تا ۲۹ اسفند ۱x14 از مدیریت دریافت گردید.

از ۱۲۵ قرارداد منعکس شده در فهرست، ۳۷ قرارداد که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال بود، مشخص گردید.

۲ مقایسه سوابق کلیه قراردادهای بیش از ۰۰۰ر۱۰ میلیون ریال با قراردادها به این منظور که مشخص شود آیا برای هر قرارداد حداقل ۳ استعلام از “فهرست واجدین شرایط” [طرف مسئول] دریافت شده است یا خیر. سوابق مناقصه مربوط به ۳۷ قراردادی که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال بود، مورد بررسی قرار گرفت. براساس بررسی انجام شده برای کلیه قراردادها حداقل ۳ استعلام از “فهرست واجدین شرایط” [طرف مسئول] دریافت شده است.

۳ در خصوص هر یک از قراردادهایی که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال است، مقایسه مبلغ قابل پرداخت طبق قرارداد و مبلغی که نهایتاً توسط [طرف مسئول] به طرف قرارداد خرید پرداخت شده است به منظور مشخص کردن این موضوع که آیا مبلغی که نهایتا پرداخت شده در بازه ۱۰۰ میلیون ریال از مبلغ توافق شده در قراردادهای مورد رسیدگی بوده است یا خیر. نسخهای از قراردادهایی که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال بود، دریافت شد و مبلغ قابل پرداخت طبق قرارداد با مبلغی که نهایتا [طرف مسئول] به طرف قرارداد خرید پرداخت کرده است، مقایسه گردید.

مبلغی که نهایتا پرداخت شده است در تمام قراردادها، در بازه ۱۰۰ میلیون ریال از مبلغ قراردادهای مورد رسیدگی بوده و با مواردی از ایراد یا اشکال برخورد نشده است.

تاریخ امضای حسابرس

مثال تشریحی ۲

مفروضات :

• طرف قرارداد، همان طرف مسئول است. علاوه بر طرف قرارداد، مخاطب گزارش دیگری وجود دارد که استفاده کنننده مورد نظر است. برای مثال، مقام ناظر، استفاده کننده مورد نظر است و واحد تجاری تحت نظارت، همزمان طرف قرارداد و طرف مسئول میباشد.

• براساس روشهای توافقی رسیدگی اجرا شده، با ایرادات و اشکالاتی برخورد شده است.

• حسابرس در اجرای روش¬های توافقی از کار کارشناس استفاده کرده و در گزارش روش¬های توافقی رسیدگی به این موضوع اشاره شده است.

• در استفاده از گزارش و توزیع آن، محدودیت وجود دارد.

• حسابرسی که روش¬های توافقی رسیدگی را اجرا می¬کند، حسابرس صورتهای مالی طرف قرارداد (که طرف مسئول نیز هست) می¬باشد. حسابرس برای اجرای روش¬های توافقی با طرف قرارداد در مورد رعایت الزامات استقلال، که در حسابرسی صورتهای مالی کاربرد دارد، به توافق رسیده است. حسابرس موافقت کرده است در این کار روشهای توافقی رسیدگی، رعایت الزامات استقلال مربوط به حسابرسی صورتهای مالی برای مقاصد روش¬های توافقی رسیدگی، در قرارداد درج شود.

• حسابرس به تاریخی که قرارداد روش¬های توافقی رسیدگی امضا شده است، اشاره کرده است.

گزارش یافتههای عینی درباره فرایند تدارکات

به: [مخاطبان]

هدف گزارش روش¬های توافقی رسیدگی و محدودیت در استفاده از گزارش و توزیع آن

هدف این گزارش صرفاً کمک به [استفادهکنندگان مورد نظر] برای پی بردن به این سوال است که آیا فرآیند تدارکات [طرف قرارداد] در انطباق با سیاستهای [استفادهکنندگان مورد نظر] برای این فرآیند، اعمال میشود یا خیر و و ممکن است استفاده از این گزارش برای مقاصد دیگر مناسب نباشد. این گزارش صرفاً برای [طرف قرارداد] و [استفادهکنندگان مورد نظر] تهیه شده است و نباید توسط سایر اشخاص مورد استفاده قرار گیرد یا بین آنها توزیع شود.

مسئولیتهای طرف قرارداد

[طرف قرارداد] تایید کرده است که روش¬های توافقی رسیدگی برای دستیابی به اهداف رسیدگی مناسب هستند.

[طرف قرارداد که طرف مسئول نیز میباشد] مسئول موضوع مدنظر است که روش¬های توافقی در مورد آن اجرا می¬شود.

مسئولیتهای حسابرس

روش¬های توافقی رسیدگی طبق استاندارد خدمات مرتبط ۴۴۰۰ “روشهای توافقی رسیدگی” (تجدیدنظر شده …) اجرا شده است. اجرای روش¬های توافقی مستلزم اجرای روش¬های توافق شده با [طرف قرارداد] و گزارش یافته¬ها است که نتایج واقعی حاصل از اجرای این روش¬ها میباشند. تشخیص مناسب بودن روشهای توافق شده با حسابرس نبوده و در این خصوص تعهدی ندارد.

روش¬های توافقی رسیدگی، جزو خدمات اطمینان¬بخشی نیست و بنابراین اظهارنظر یا نتیجهگیری اطمینانبخشی ارائه نمیشود.

اگر حسابرس روشهای رسیدگی را گسترش میداد ممکن بود با مسائل دیگری مواجه میگردید که گزارش آنها ضرورت می¬یافت.

اخلاق حرفه¬ای و کنترل کیفیت

حسابرس الزامات اخلاقی [الزامات اخلاقی مربوط توصیف شود] و الزامات استقلال طبق [الزامات استقلال مربوط توصیف شود ] را رعایت کرده¬ است.

حسابرس استاندارد کنترل کیفیت ۱ با عنوان کنترل کیفیت در مؤسسات ارائهکننده خدمات حسابرسی، سایر خدمات اطمینان¬بخشی و خدمات مرتبط را رعایت کرده است و از یک سیستم کنترل کیفیت جامع شامل سیاستها و روشهای مدون برای رعایت الزامات اخلاقی، استانداردهای حرفه¬ای و الزامات قانونی و مقرراتی مربوط بهره میبرد.

روشها و یافته¬ها

حسابرس در خصوص فرایند تدارکات روشهای منعکس در جدول زیر را که در مورد آنها در تاریخ … با [طرف قرارداد] توافق شده است اجرا کرده و یافتههای حاصل از اجرای این روشها در مقابل آن درج شده است.

روشها یافته¬ها

۱ دریافت فهرست قراردادهای خرید منعقد شده از تاریخ ۱ فروردین ۱x14تا ۲۹ اسفند ۱x14 از مدیریت [طرف قرارداد] و مشخص کردن قراردادهایی که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال است. فهرست قراردادهای خرید منعقد شده از تاریخ ۱ فروردین ۱x14 تا ۲۹ اسفند ۱x14 از مدیریت دریافت گردید.

از ۱۲۵ قرارداد منعکس شده در فهرست، ۳۷ قرارداد که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال بود، مشخص گردید.

۲ مقایسه سوابق کلیه قراردادهای بیش از ۰۰۰ر۱۰ میلیون ریال با قراردادها به این منظور که مشخص شود آیا برای هر قرارداد حداقل ۳ استعلام از “فهرست واجدین شرایط” [طرف قرارداد] دریافت شده است یا خیر.

مقایسه هر یک از قراردادهای شناسایی شده با ارزش بالای ۰۰۰ر۱۰ میلیون ریال، با اسناد مناقصه و ارزیابی اینکه برای هر قرارداد مشمول مناقصه حداقل ۳ شرکت کننده در “فهرست واجدین شرایط” [طرف قرارداد] وجود دارد. درخصوص مناقصاتی که سوابق آنها به زبان¬ غیرفارسی تهیه شده است قبل از بررسی باید سوابق توسط مترجم مورد تائید حسابرس به فارسی برگردان شود. سوابق مناقصه مربوط به ۳۷ قراردادی که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال بود، مورد بررسی قرار گرفت. براساس بررسی انجام شده برای کلیه ۳۷ قرارداد، سوابق مناقصه ۵ قرارداد به زبان¬ غیر فارسی بود که برای برگردان آنها از کارشناس استفاده شد.

از بین ۳۷ قرارداد مورد بررسی، در مورد ۳۶ قرارداد، شرط وجود حداقل ۳ شرکت کننده در “فهرست واجدین شرایط” [طرف قرارداد] رعایت شده است.

یک قرارداد به مبلغ ۰۰۰ر۲۶ میلیون ریال بدون برگزاری مناقصه واگذار شده که مدیریت دلیل آن را محدودیت زمانی عنوان کرده است.

استفاده از مترجم برای برگردان سوابق مناقصه به زبان فارسی سبب کاهش مسئولیت حسابرس در اجرای روشهای توافقی رسیدگی و گزارش یافته¬ها نمیشود.

۳ در خصوص هر یک از قراردادهایی که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال است، مقایسه مبلغ قابل پرداخت طبق قرارداد و مبلغی که نهایتاً توسط [طرف قرارداد] به طرف قرارداد خرید پرداخت شده است به این منظور که مشخص شود آیا مبلغی که نهایتاً پرداخت شده به میزان مبلغ توافق شده در قرارداد بوده است یا خیر. نسخهای از قراردادهایی که مبلغ آنها بیش از ۰۰۰ر۱۰ میلیون ریال بود، دریافت شد و مبلغ قابل پرداخت طبق قرارداد با مبلغی که نهایتا [طرف قرارداد] به طرف قرارداد خرید پرداخت شده است، مقایسه گردید. درخصوص ۲۶ قرارداد مبلغ مورد توافق در قرارداد با مبلغی که نهایتا توسط [طرف قرارداد] به طرف قرارداد خرید پرداخت شده است اختلاف دارد که دلیل آن افزایش ۳ درصدی نرخ مالیات بر فروش بوده که از آبان ۱x14 لازمالاجرا گردیده است.

تاریخ امضای حسابرس

مثال تشریحی ۳

مفروضات:

• هیئتمدیره بانک … ، مخاطب گزارش روش¬های توافقی رسیدگی است اما تنها استفادهکننده آن نیست. هیئتمدیره بانک … ، تنها طرف مسئول موضوع مدنظر است.

• براساس روشهای توافقی رسیدگی اجرا شده، با ایرادات و اشکالاتی برخورد شده است.

• حسابرس در اجرای روش¬های توافقی رسیدگی از کارشناس استفاده نکرده است.

• در استفاده از گزارش و توزیع آن، محدودیت وجود ندارد.

• حسابرسی که روش¬های توافقی رسیدگی را اجرا می¬کند، حسابرس صورتهای مالی طرف قرارداد (که طرف مسئول نیز هست) می¬باشد. حسابرس برای اجرای روش¬های توافقی با طرف قرارداد در مورد رعایت الزامات استقلال، که در حسابرسی صورتهای مالی کاربرد دارد، به توافق رسیده است. حسابرس موافقت کرده است در این کار روشهای توافقی رسیدگی، رعایت الزامات استقلال مربوط به حسابرسی صورتهای مالی برای مقاصد روشهای توافقی رسیدگی، در قرارداد درج شود.

• حسابرس به تاریخی که قرارداد روش¬های توافقی رسیدگی امضا شده است، اشاره کرده است.

گزارش یافتههای عینی درباره صورت املاک و سهام تحت تملک

به: هیئتمدیره بانک …

هدف گزارش روش¬های توافقی رسیدگی

هدف این گزارش صرفاً کمک به هیئتمدیره بانک … برای پی بردن به پاسخ این سوال است که آیا صورتریز املاک و سهام تحت تملک بانک در تاریخ ۲۹/۱۲/۱×۱۴ و عملکرد فروش املاک مازاد و سهام تحت تملک طی سال ۱×۱۴ به شرح فهرست پیوست … و …، با صورتهای مالی حسابرسی شده، دفاتر و اسناد و مدارک ارائه شده از سوی بانک در ارتباط با مواد ۱۶ و ۱۷ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور و نیز بخشنامه شماره … مورخ … بانک مرکزی جمهوری اسلامی ایران انطباق دارد یا خیر و ممکن است استفاده از این گزارش برای مقاصد دیگر مناسب نباشد.

مسئولیتهای طرف قرارداد و طرف مسئول

بانک … تایید کرده است که روش¬های توافقی رسیدگی برای دستیابی به اهداف رسیدگی مناسب هستند.

بانک … مسئول موضوع مدنظر است که روش¬های توافقی در مورد آن اجرا میشود.

مسئولیتهای حسابرس

روش¬های توافقی رسیدگی طبق استاندارد خدمات مرتبط ۴۴۰۰ “روشهای توافقی رسیدگی” (تجدیدنظر شده …) اجرا شده است. اجرای روش¬های توافقی مستلزم اجرای روش¬های توافق شده با بانک … و گزارش یافته¬ها است که نتایج واقعی حاصل از اجرای این روش¬ها میباشند. تشخیص مناسب بودن روشهای توافق شده با حسابرس نبوده و در این خصوص تعهدی ندارد.

روش¬های توافقی رسیدگی، جزو خدمات اطمینان¬بخشی نیست و بنابراین اظهارنظر یا نتیجهگیری اطمینانبخشی ارائه نمیشود.

اگر حسابرس روشهای رسیدگی را گسترش میداد ممکن بود با مسائل دیگری مواجه میگردید که گزارش آنها ضرورت می¬یافت.

اخلاق حرفه¬ای و کنترل کیفیت

حسابرس الزامات اخلاقی [الزامات اخلاقی مربوط توصیف شود] و الزامات استقلال طبق [الزامات استقلال مربوط توصیف شود ] را رعایت کرده¬ است.

حسابرس استاندارد کنترل کیفیت ۱ با عنوان کنترل کیفیت در مؤسسات ارائهکننده خدمات حسابرسی، سایر خدمات اطمینان¬بخشی و خدمات مرتبط را رعایت کرده است و از یک سیستم کنترل کیفیت جامع شامل سیاستها و روشهای مدون برای رعایت الزامات اخلاقی، استانداردهای حرفه¬ای و الزامات قانونی و مقرراتی مربوط بهره میبرد.

روشها و یافته¬ها

حسابرس در خصوص عملکرد بانک … در ارتباط با انطباق صورتریز املاک و سهام تحت تملک با صورتهای مالی حسابرسی شده، دفاتر و اسناد و مدارک ارائه شده از سوی بانک، روشهای منعکس در جدول زیر را که در مورد آنها در تاریخ … با بانک … توافق شده است، اجرا کرده و یافتههای حاصل از اجرای این روشها در مقابل آنها درج شده است:

روشها یافته¬ها

۱ تطبیق صورت املاک با دفاتر و صورتهای مالی بانک و رسیدگی و مشاهده عینی اسناد مالکیت و سایر مدارک مثبته. صورت املاک بانک با دفاتر و صورتهای مالی تطبیق یافت و مدارک مثبته رسیدگی و مشاهده عینی شده است. موارد قابل ذکر در این خصوص به شرح زیر است:

۱. از تعداد … فقره املاک مازاد بانک که براساس بند “الف” ماده ۱۶ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور مشمول واگذاری میباشد، تعداد … فقره املاک به ارزش دفتری … میلیارد ریال و تعداد … فقره به ارزش دفتری … میلیارد ریال به ترتیب مشمول بندهای “الف” و “ب” تبصره (۱) ماده ۱۷ قانون مذکور قلمداد گردیده و به فروش نرسیده است. در این ارتباط تاییدیه بانک مرکزی جمهوری اسلامی ایران ارائه نشده است.

۲. تعداد … فقره از املاک تملیکی مازاد به مبلغ … میلیارد ریال به دلایلی نظیر عدم انتقال اسناد مالکیت و یا مشکلات حقوقی، به بانک منتقل نشده است (تاریخ تملیک آنها مربوط به سالهای … تا … میباشد). علاوهبراین تعداد … فقره از املاک ملکی به ارزش دفتری… میلیارد ریال و … فقره املاک در دست احداث به مبلغ… میلیارد ریال فاقد سند مالکیت رسمی به نام بانک است.

۳. از تعداد … فقره املاک مازاد تملیک شده که اسناد مالکیت آن به نام بانک شده، تعداد … فقره به مبلغ … میلیارد ریال در تصرف بانک نیست.

۴. تعداد … فقره املاک تملیک شده در سالهای … تا … به مبلغ … میلیارد ریال در سال مالی مورد گزارش در حسابها ثبت شده است.

۵. تعداد … واحد تجاری در ازای تسویه بخشی از طلب از سازمان … بابت اوراق مشارکت تملیک و اسناد مالکیت آن به بانک منتقل شده است لیکن از این بابت ثبتی در حسابها به عمل نیامده است.

۶. طبق یادداشت توضیحی … صورتهای مالی، شعب بانک در کشور … دارای مبلغ … میلیارد ریال وثایق تملیکی است. صورت ریز مبلغ مزبور ارائه نشده است. طبق شواهد موجود وثایق مزبور شامل املاک است لیکن املاک مذکور در صورت املاک منعکس نگردیده و از طریق سامانه مربوط نیز به بانک مرکزی گزارش نشده است. ضمنا اطلاعاتی در خصوص وثایق تملیکی سایر شعب خارج از کشور بانک به این موسسه ارائه نشده است.

۷. بخشی از ادارههای مرکزی بانک به ساختمان … منتقل شده است لیکن ساختمانهای محل قبلی فعالیت آنها در فهرست املاک مازاد بانک درج نشده است.

۸. ارزش دفتری املاک بانک مبلغ … میلیارد ریال کمتر از صورتهای مالی حسابرسی شده است. مغایرت مزبور ناشی از عدم اعمال مبلغ … میلیارد ریال مازاد تجدید ارزیابی زمینهای فاقد سند مالکیت و مبلغ … میلیارد ریال سایر تعدیلات کاهنده است.

۲ تطبیق صورت سهام تحت تملک بانک با صورتهای مالی و دفاتر بانک و رسیدگی به مدارک مثبته آن و دریافت تاییدیه برای سال مالی … از شرکتهای سرمایهپذیر. صورت سرمایهگذاری در سهام که به طور مستقیم در تملک بانک قرار دارد در مقطع ۲۹ اسفند … با صورتهای مالی و دفاتر بانک تطبیق یافت و مدارک مثبته اقلام عمده آن رسیدگی و مشاهده عینی شده است. موارد قابل ذکر در این خصوص به شرح زیر است:

۱. سهام تعداد … شرکت غیربانکی متعلق به بانک به بهای تمام شده … میلیارد ریال مشمول بند “الف” تبصره (۱) ماده ۱۷ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور قلمداد گردیده و به فروش نرسیده است. در این ارتباط وفق مفاد تبصره مذکور، تاییدیه از بانک مرکزی جمهوری اسلامی ایران یا سازمان بورس اوراق بهادار مبنی بر انجام اقدام لازم برای واگذاری اخذ نشده است. همچنین تعداد … شرکت با فعالیت غیربانکی متعلق به بانک … به بهای تمام شده … میلیارد ریال وجود دارد که اقدام لازم برای فروش آن انجام نشده است.

۹. سرمایهگذاری در سهام شرکت … به بهای تمام شده … میلیارد ریال که معادل کل آن در سالهای قبل کاهش ارزش در حسابها منظور شده است، در سهام تحت تملک بانک منعکس نشده و از طریق سامانه مربوط به بانک مرکزی گزارش نشده است.

۱۰. بهرغم فروش سرمایهگذاری در سهام شرکت … در سال … بهای تمام شده سهام مزبور به مبلغ … میلیارد ریال (معادل کل آن کاهش ارزش در حسابها منظور شده است) از حسابها حذف نشده است.

۳ تطبیق عملکرد فروش املاک مازاد و سهام تحت تملک بانک طی سال … با صورتهای مالی بانک و رسیدگی به مدارک مثبته. در خصوص عملکرد فروش املاک مازاد بانک، موارد قابل ذکر به شرح زیر است:

۱. عملکرد مزبور نشاندهنده فروش تعداد … فقره از املاک مازاد و سهام تعداد … شرکت با فعالیت غیربانکی مازاد به ترتیب به ارزش دفتری … میلیارد ریال و … میلیارد ریال است که تعداد … فقره از املاک به ارزش دفتری … میلیارد ریال به دلایلی از جمله فروش به روش اجاره به شرط تملیک، عدم انتقال قطعی اسناد مالکیت به نام خریدار و یا عدم تکمیل مدارک فروش از دفاتر خارج نگردیده است و در صورت ارائه شده به طور مضاعف منظور شده است. بنابراین سود فروش اقلام مذکور به مبلغ … میلیارد ریال با سود منعکس در صورتهای مالی بانک به مبلغ … میلیارد ریال (یادداشت توضیحی ۴۴ صورتهای مالی) قابل انطباق نیست.

۲. طبق قراردادهای فروش اموال بانک، در صورت عدم ایفای تعهدات مشتریان از جمله بازپرداخت اقساط طبق مفاد قرارداد، بانک اختیار فسخ و برگشت به اموال را دارد. به دلیل نبود سیستم حسابداری متمرکز، امکان کنترل تعداد پروندههای دارای اقساط معوق فراهم نشده است. در محدوده نمونههای انتخابی به رغم گذشت بیش از … سال از انعقاد قرارداد فروش اموال تملیکی شرکت … با بهای تمام شده به مبلغ … میلیارد ریال تا پایان سال مورد گزارش پرداخت قسطی از سوی خریدار صورت نپذیرفته است.

۴ مطالعه و بررسی گزارش حسابرس مستقل و بازرس قانونی نسبت به صورتهای مالی بانک برای سال مالی منتهی به ۲۹ اسفند … و موارد منعکس شده در گزارش مزبور در رابطه با املاک و سهام تحت تملک. گزارش حسابرس مستقل و بازرس قانونی نسبت به صورتهای مالی بانک برای سال مالی منتهی به ۲۹ اسفند … مطالعه و بررسی شد. در این خصوص به استثنای موارد مندرج در بندهای شماره ۲ و ۳ یافتههای روش اول، به مورد دیگری برخورد نگردید.

تاریخ امضای حسابرس

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود