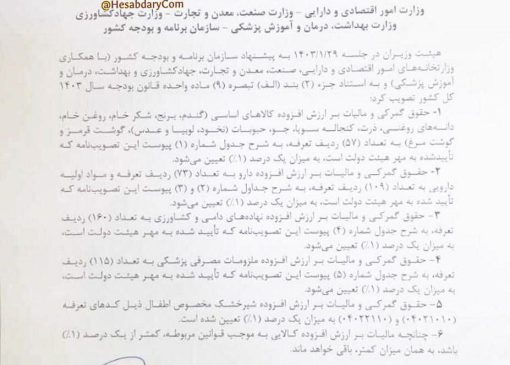

بخشنامه سازمان امور مالیاتی در خصوص قبوض گاز واحد های تولیدی

براساس بخشنامه سازمان امورمالیاتی ، ارزش افزوده قبوض گاز مصرفی واحدهای تولیدی جزو اعتبارات ارزش افزوده محسوب نمی شود و باید به هزینه شناسایی شود.

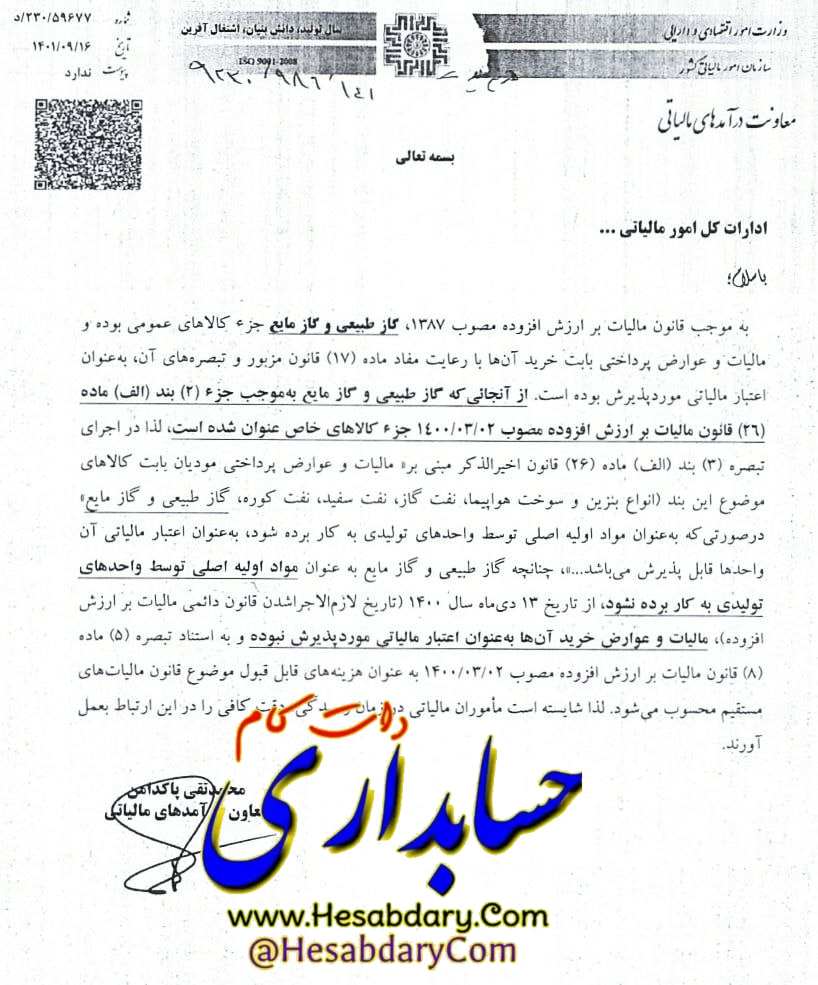

نامه شماره ۲۳۰/۵۹۶۷۷/د مورخ ۱۴۰۱/۰۹/۱۶ معاونت درآمدهای مالیاتی

به موجب قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷ ، گاز طبیعی و گاز مایع جزء کالاهای عمومی بوده و مالیات و عوارض پرداختی بابت خرید آنها با رعایت مفاد ماده (۱۷) قانون مزبور و تبصره های آن ، به عنوان اعتبار مالیاتی مورد پذیرش بوده است.از آنجائی که گاز طبیعی و گاز مایع به موجب جزء (۲) بند (الف) ماده (۲۶) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۰۳/۰۲ جزء کالاهای خاص عنوان شده است ، لذا در اجرای تبصره (۳) بند (الف) ماده (۲۶) قانون اخیرالذکر مبنی بر “مالیات و عوارض پرداختی مودیان بابت کالاهای موضوع این بند (انواع بنزین و سوخت هواپیما ، نفت گاز ، نفت سفید ، نفت کوره ، گاز طبیعی و گاز مایع” در صورتی که به عنوان مواد اولیه اصلی توسط واحدهای تولیدی به کار برده شود ، به عنوان اعتبار مالیاتی آن واحدها قابل پذیرش می باشد…“، چنانچه گاز طبیعی و گاز مایع به عنوان مواد اولیه اصلی توسط واحدهای تولیدی به کار برده نشود ، از تاریخ ۱۳ دیماه سال ۱۴۰۰ (تاریخ لازم الاجرا شدن قانون دائمی مالیات بر ارزش افزوده ) ، مالیات و عوارض خرید آنها به عنوان اعتبار مالیاتی مورد پذیرش نبوده و به استناد تبصره (۵) ماده (۸) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۰۳/۰۲ به عنوان هزینه های قابل قبول موضوع قانون مالیاتهای مستقیم محسوب می شود.لذا شایسته است ماموران مالیاتی در زمان رسیدگی دقت کافی را در این ارتباط بعمل آورند.

محمد تقی پاکدامن

معاون درآمدهای مالیاتی

ماده ۱۷ قانون مالیات بر ارزش افزوده(مصوب ۱۴۰۰/۰۳/۰۲)

ماده ۱۷ـ مودیان مکلفند مالیات و عوارض فروش موضوع این قانون را از خریدار یا کارفرما وصول کنند و پس از کسر مالیات و عوارض پرداختی، مطابق مقررات به حساب سازمان واریز نمایند.

تبصره ۱ـ سازمان میتواند تمام یا برخی از مودیان مشمول این قانون یا مشتریان آنها را مکلف کند مالیات و عوارض متعلقه را همزمان با صدور صورتحساب به حساب سازمان واریز نمایند. آییننامه اجرائی این تبصره، مشتمل بر فهرست مودیانی که مشمول این حکم میشوند و نحوه پرداخت مالیات و عوارض متعلقه با پیشنهاد سازمان، بهتصویب وزیر امور اقتصادی و دارایی میرسد.

مالیات و عوارضی که به این ترتیب به سازمان پرداخت میشود، به حساب بستانکاری فروشنده منظور میشود و برای خریدار، در صورتی که مصرفکننده نهائی نباشد، اعتبار مالیاتی بهحساب میآید.

تبصره ۲ـ گمرک جمهوری اسلامی ایران مکلف است مالیات و عوارض کالاهای وارداتی را در زمان ترخیص قطعی و مالیات و عوارض کالاهای متروکه را قبل از ترخیص نهائی وصول و بهصورت برخط به حساب سازمان واریز کند. گمرک جمهوری اسلامی ایران موظف است ضمن درج اطلاعات پرداخت در پروانههای گمرکی و یا فرمهای مربوط، امکان دسترسی برخط سازمان به پایگاههای اطلاعاتی ذیربط را فراهم نماید. گمرک مکلف است در «ورود موقت» و «ورود موقت برای پردازش»، تضمینات لازم را بر اساس مقررات تبصره ماده (۵۳) قانون امور گمرکی أخذ کند.

تبصره ۳ـ واردکنندگان کالا از مناطق آزاد تجاریـ صنعتی به سرزمین اصلی مکلفند کالاهای مزبور را به گمرک اظهار نمایند. گمرک موظف است از قسمتی از کالاهای اظهار شده که بهموجب بند «ب» ماده (۶۵) قانون احکام دائمی برنامههای توسعه کشور مصوب ۱۳۹۵/۱۱/۱۰، «تولید داخل» محسوب میشود، فقط مالیات و عوارض، و از قسمت باقیمانده که «کالای وارداتی» محسوب میشود، مالیات و عوارض و حقوق ورودی را دریافت و مالیات و عوارض آن را به حساب سازمان واریز کند.

تبصره ۴ـ واردکنندگان خدمت مکلفند با رعایت تبصره (۳) ماده (۱۰) این قانون، مالیات و عوارض متعلقه را محاسبه و طبق مقررات این قانون پرداخت نمایند. چنانچه محل ارائه خدمت و مصرف آن در خارج از کشور باشد، مشمول این حکم نمیباشند.

تبصره ۵ـ مالیات و عوارض آب، برق و گاز با توجه به مالیات و عوارض مندرج در صورتحساب (قبوض) مصرفکنندگان و همچنین نفت تولیدی (نفت خام، میعانات گازی و گاز طبیعی خام) و فرآوردههای تولیدی و وارداتی، فقط یکبار در زمان فروش(صدور صورتحساب)، در انتهای زنجیره تولید و توزیع آنها توسط شرکتهای تابعه وزارت نفت (بابت پنج فرآورده اصلی و سوخت هوایی) و یا شرکتهای پالایش نفت (بابت سایر فرآوردهها) و شرکتهای گاز استانی و شرکتهای تابع ذیربط وزارت نیرو و شرکتهای توزیع برق، آب و فاضلاب شهری و روستایی استانی بر مبنای قیمت فروش مصوب داخلی محاسبه، ثبت و وصول و پس از کسر اعتبارات مالیات و عوارض زنجیره مذکور به حساب سازمان نزد خزانهداری کل کشور واریز میشود.

آییننامه اجرائی این تبصره در خصوص نحوه ثبت مالیات و عوارض در دفاتر یا سامانه مودیان تعیین شرکتهای فعال در زنجیره قبل از انتهای زنجیره توزیع و فروش، نحوه انتقال اعتبارات مالیات و عوارض به انتهای زنجیره، رسیدگی، مطالبه، تهاتر، استرداد، وصول و واریز بهحساب تعیینشده سازمان ظرف ششماه پس از تصویب این قانون با پیشنهاد مشترک سازمان، شرکت ملی نفت ایران و توانیر بهتصویب وزیران امور اقتصادی و دارایی، نفت و نیرو میرسد.

ماده ۱۷ قانون مالیات بر ارزش افزوده(قدیم) – مالیاتهایی که مودیان در موقع خرید کالا یا خدمت برای فعالیتهای اقتصادی خود به استناد صورتحسابهای صادره موضوع این قانون پرداخت نموده اند، حسب مورد از مالیاتهای وصول شده توسط آنها کسر ویا به آنها مسترد می گردد.

ماشین آلات وتجهیزات خطوط تولید نیز از جمله کالای مورد استفاده برای فعالیتهای اقتصادی مودی محسوب می گردد.

تبصره۱– در صورتی که مودیان مشمول حکم این ماده در هر دوره مالیاتی اضافه پرداختی داشته باشند، مالیات اضافه پرداخت شده به حساب مالیات دوره های بعد مودیان منظور خواهد شد ودر صورت تقاضای مودیان، اضافه مالیات پرداخت شده از محل وصولی های جاری درآمد مربوط، مسترد خواهد شد.

تبصره ۲– در صورتی که مودیان به عرضه کالا یا خدمت معاف از مالیات موضوع این قانون اشتغال داشته باشند ویا طبق مقررات این قانون مشمول مالیات نباشند، مالیاتهای پرداخت شده بابت خرید کالا یا خدمت تا این مرحله قابل استرداد نمی باشد.

تبصره ۳– در صورتی که مودیان به عرضه توأم کالاها یا خدمات مشمول مالیات ومعاف از مالیات اشتغال داشته باشند، صرفا مالیاتهای پرداخت شده مربوط به کالاها یا خدمات مشمول مالیات در حساب مالیاتی مودی منظور خواهد شد.

تبصره ۴– مالیات بر ارزش افزوده وعوارض پرداختی مودیان بابت کالاهای خاص موضوع تبصره ماده (۱۶) وبندهای (ب)، (ج) و(د) ماده (۳۸) این قانون، صرفا در مراحل واردات، تولید وتوزیع مجدد آن کالاها توسط واردکنندگان، تولید کنندگان وتوزیع کنندگان آن، قابل کسر از مالیاتهای وصول شده ویا قابل استرداد به آنها خواهد بود.

تبصره ۵– آن قسمت از مالیاتهای ارزش افزوده پرداختی مودیان که طبق مقررات این قانون قابل کسر از مالیاتهای وصول شده یا قابل استرداد نیست، جزء هزینه های قابل قبول موضوع قانون مالیاتهای مستقیم محسوب می شود.

تبصره ۶– مبالغ اضافه دریافتی از مودیان بابت مالیات موضوع این قانون، در صورتی که ظرف سه ماه از تاریخ درخواست مودی مسترد نشود، مشمول خسارتی به میزان دو درصد (۲%) در ماه نسبت به مبلغ مورد استرداد ومدت تأخیر خواهد بود.

تبصره ۷– مالیاتهایی که در موقع خرید کالاها وخدمات توسط شهرداریها ودهیاریها برای انجام وظایف وخدمات قانونی پرداخت می گردد، طبق مقررات این قانون قابل تهاتر ویا استرداد خواهد بود.

ماده ۲۶ قانون مالیات بر ارزش افزوده(مصوب ۱۴۰۰/۰۳/۰۲)

ماده ۲۶ـ نرخ مالیات و عوارض کالاهای نفتی، فلزات گرانبها، سیگار، نوشابه و سایر کالاهای آسیبرسان به سلامت بهشرح زیر تعیین میشود:

الف ـ کالاهای نفتی

۱ـ انواع بنزین و سوخت هواپیما سیدرصد (%۳۰);

۲ـ نفتگاز، نفت سفید، نفت کوره، گاز طبیعی و گاز مایع پانزدهدرصد (%۱۵).

تبصره ۱ـ نفت خام، میعانات گازی، و گاز طبیعی خام که توسط وزارت نفت (شرکتهای تابعه) که به شرکتهای داخل زنجیره تولید فرآوردههای نفتی فروخته میشود، همچنین واردات بنزین و سوخت هواپیما و گاز طبیعی توسط وزارت نفت (شرکتهای تابعه)، در این مرحله مستلزم محاسبه و دریافت مالیات و عوارض ارزش افزوده از حلقه بعدی و نیز پرداخت در مرحله واردات حسب مورد نمیباشد. مالیات و عوارض فروش فرآوردههای تولیدشده از کالای مزبور و نیز بنزین و سوخت هواپیما و گاز طبیعی وارداتی در مراحل بعدی عرضه، حسب مقررات مربوط محاسبه و وصول میشود.

تبصره ۲ـ مأخذ محاسبه مالیات و عوارض فروش در خردهفروشی بنزین و نفت گاز توسط شرکتهای غیردولتی دارای مجوز از وزارت نفت، عبارت است از مابهالتفاوت قیمت خرید محصولات فوق از شرکتهای پالایش (با احتساب مالیات و عوارض موضوع بند «الف» این ماده)، با قیمت عرضه آنها به مصرفکننده. مابهالتفاوت مزبور بهعنوان درآمد ناشی از ارائه خدمات توسط جایگاههای عرضه بنزین و نفتگاز تلقی شده و با نرخ مذکور در ماده (۷) این قانون مشمول مالیات و عوارض میگردد. مالیات و عوارض پرداختی بابت خرید بنزین و نفتگاز بهعنوان اعتبار مالیاتی برای جایگاهداران منظور نمیشود.

تبصره ۳ـ مالیات و عوارض پرداختی مودیان بابت کالاهای موضوع این بند، در صورتی که بهعنوان مواد اولیه اصلی توسط واحدهای تولیدی بهکار برده شود، بهعنوان اعتبار مالیاتی آن واحدها قابل پذیرش میباشد. همچنین مالیات و عوارض پرداختی توسط واردکنندگان و توزیعکنندگان کالاهای مزبور بهعنوان اعتبار مالیاتی آنان منظور میگردد.

تبصره ۴ـ مالیات و عوارضی که شرکت ملی نفت ایران برای خرید نهادههای موردنیاز جهت طرحهای تملک داراییهای سرمایهای پرداخت میکند، قابل استرداد یا تهاتر نمیباشد. شرکت یادشده مجاز است مبالغ مزبور را بهعنوان بخشی از بهای تمامشده داراییهای فوقالذکر منظور نماید. سایر مالیات و عوارضی که شرکت مزبور برای مصارفی غیر از تملک داراییهای سرمایهای پرداخت میکند، با رعایت مقررات، بهعنوان اعتبار مالیاتی آن شرکت منظور میگردد. اعتبار یادشده با تأیید سازمان قابل تهاتر با بدهی مالیاتی آن شرکت یا سایر شرکتهای تابعه وزارت نفت میباشد.

ماده ۸ قانون مالیات بر ارزش افزوده(مصوب ۱۴۰۰/۰۳/۰۲)

ماده ۸ ـ مالیات و عوارضی که مودیان برای خرید کالاها و خدمات مورد نیاز برای انجام فعالیت های اقتصادی خود پرداخت می کنند، به عنوان اعتبار مالیاتی آنان منظور شده و از مالیات و عوارض فروش آنها کسر می شود. در صورتی که جمع اعتبار مالیاتی مودی در هر دوره مالیاتی بیشتر از مالیات و عوارض فروش وی باشد، سازمان موظف است مبلغ مازاد را به دوره و یا دوره های بعد منتقل نماید. در صورتی که مودی درخواست کند که مازاد مزبور به وی مسترد گردد، سازمان موظف است حداکثر ظرف یک ماه از تاریخ ثبت درخواست، نسبت به استرداد مابه التفاوت مذکور از محل وصولی های جاری اقدام نماید، در غیر این صورت، مشمول خسارتی به میزان دو درصد (%۲) در ماه از تاریخ ثبت درخواست نسبت به مبلغ قابل استرداد و مدت تأخیر می باشد که توسط سازمان و از محل وصولی های جاری پرداخت می گردد. متخلفین از اجرای این حکم با درخواست مودی و رأی هیأت رسیدگی به تخلفات اداری به مجازات بند «د» ماده (۹) قانون رسیدگی به تخلفات اداری مصوب ۱۳۷۲/۰۹/۰۷ محکوم می شوند.

تبصره ۱ ـ مالیات و عوارض خرید نهاده های مربوط به طرحهای تملک دارایی های سرمایه ای (عمرانی) دولت قابل استرداد نیست و جزء بهای تمام شده دارایی های مزبور منظور می گردد.

تبصره ۲ ـ در صورتی که مودی فقط به عرضه کالاها و ارائه خدمات معاف اشتغال داشته باشد و یا طبق مقررات این قانون کالا و خدمات وی مشمول مالیات و عوارض نباشد، مالیات و عوارض پرداختی بابت خرید نهاده های آنها قابل تهاتر یا استرداد نمی باشد.

تبصره ۳ـ در صورتی که مودی به عرضه توأم کالاها و خدمات مشمول و معاف اشتغال داشته باشد، صرفا مالیات و عوارضی که بابت خرید نهاده های مورد نیاز برای تولید کالاها و خدمات مشمول پرداخت کرده است، حسب مورد، قابل کسر، تهاتر یا استرداد است.

تبصره ۴ ـ صرف نظر از آنکه مودی به عرضه کالاها و خدمات معاف یا مشمول اشتغال داشته باشد، مالیات وعوارض خرید مربوط به ماشین آلات خطوط تولید وی قابل کسر، تهاتر و استرداد می باشد.

تبصره ۵ ـ آن قسمت از مالیات و عوارض پرداختی مودیان که طبق مقررات این قانون قابل تهاتر یا استرداد نیست، به عنوان هزینه های قابل قبول موضوع قانون مالیات های مستقیم محسوب می شود.

تبصره ۶ ـ سازمان مکلف است با رعایت تبصره های (۲) و (۴) این ماده مالیات و عوارض پرداختی واحدهای تولیدی یا معدنی دارای مجوز تأسیس را که در دوره های قبل از بهره برداری جهت خرید کالاها و خدمات مورد نیاز برای تأسیس و راه اندازی واحد موردنظر پرداخت کرده اند، مسترد نماید.

تبصره ۷ ـ مالیات و عوارضی که در موقع خرید کالاها و خدمات توسط شهرداری ها و دهیاری ها برای انجام وظایف و خدمات قانونی پرداخت می گردد، طبق مقررات این قانون قابل تهاتر و یا استرداد است.

تبصره ۸ ـ مالیات و عوارض پرداخت شده توسط سفارتخانه ها، مأموریت های دیپلماتیک، پست های کنسولی، مأموران دیپلماتیک و کارکنان اداری و فنی آنها که تبعه دولت جمهوری اسلامی ایران نمی باشند، به شرط عمل متقابل و همچنین مالیات و عوارض پرداخت شده توسط دفاتر سازمان های بین المللی و اعضای آنان که مقیم جمهوری اسلامی ایران می باشند (اتباع غیرایرانی)، با ارائه اسناد و مدارک مثبته، قابل استرداد است. نحوه استرداد به موجب دستورالعملی است که توسط وزارتخانه های امور خارجه و امور اقتصادی و دارایی (سازمان) تصویب و ابلاغ می شود.

ماده ۸ قانون مالیات بر ارزش افزوده(قدیم) – اشخاصی که به عرضه کالا و ارائه خدمت و واردات وصادرات آنها مبادرت می نمایند، به عنوان مودی شناخته شده ومشمول مقررات این قانون خواهند بود.

////////////////////////////////////////////////////////////////

گروه واتساپ پرسش و پاسخ حسابداری دات کام

مزید اطلاع بیشتر ، محتویات تمام لینک ها ، یکی بوده و فقط به واسطه محدودیت واتساپ ، ناچار به ایجاد چند لینک شدیم.

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود واتساپ تلگرام اینستاگرام