فهرست مصادیق جزء (۹) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰

بخشنامه: ۲۰۰/۲۳۸۷۸/ص

|

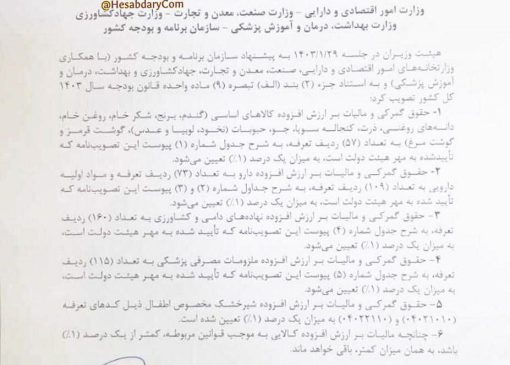

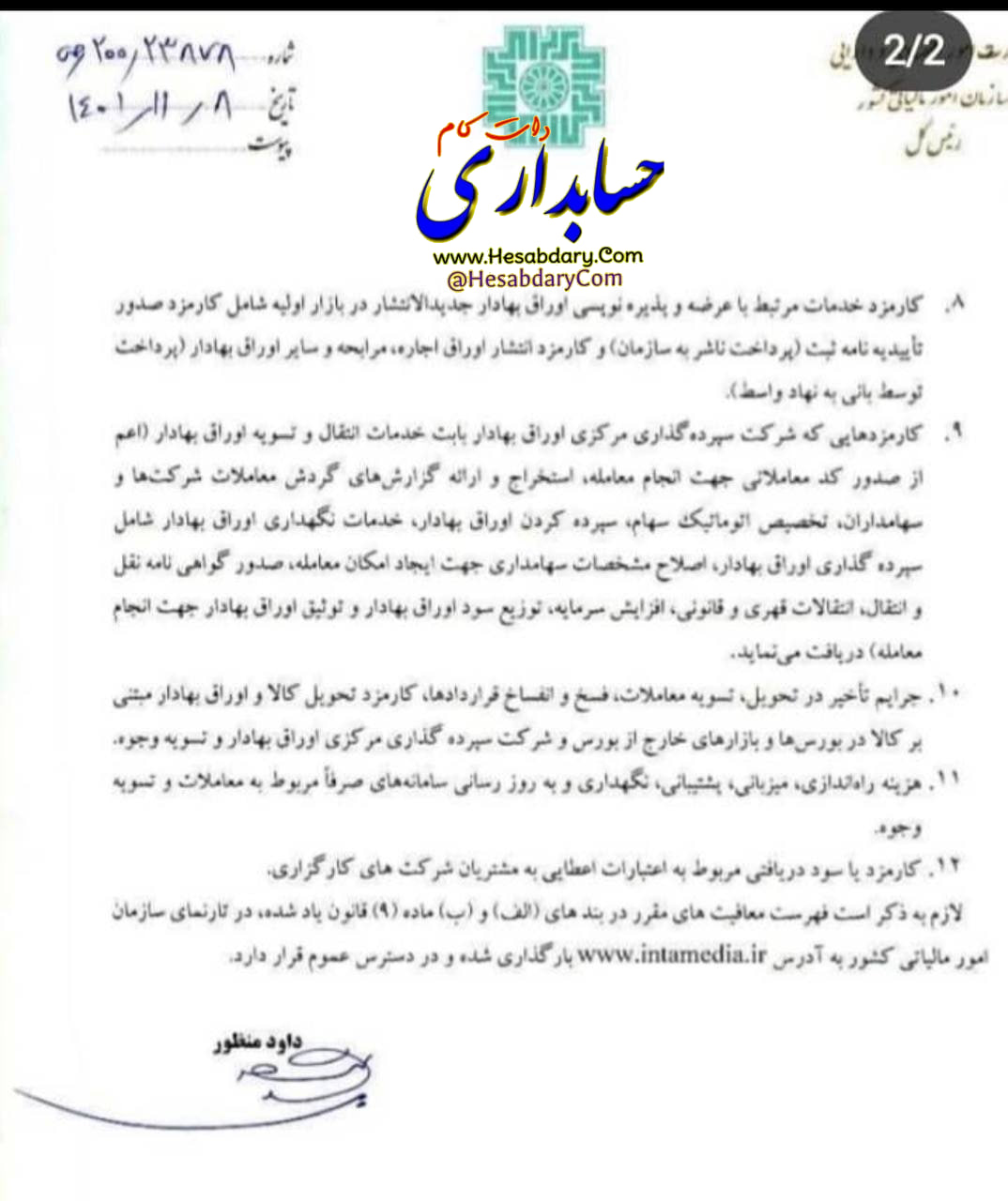

ارسال فهرست مصادیق خدمات معاملات و تسویه اوراق بهادار و کالاها در بورس ها و بازارهای خارج از بورس موضوع جزء (۹) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰شماره: ۲۰۰/۲۳۸۷۸/ص تاریخ: ۱۴۰۱/۱۱/۰۸ ادارات کل امور مالیاتی فهرست مصادیق خدمات معاملات و تسویه اوراق بهادار و کالاها در بورس ها و بازارهای خارج از بورس موضوع جزء (۹) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ که در جلسات مورخ ۱۴۰۰/۱۰/۱۴ و ۱۴۰۱/۰۳/۱۰ شورای عالی بورس و اوراق بهادار به تصویب رسیده و به موجب نامه شماره ۱۲۲/۱۰۷۲۹۱ مورخ ۱۴۰۱/۰۴/۱۱ رئیس محترم سازمان بورس و اوراق بهادار واصل شده است، برای اجرا به شرح زیر ارسال می شود: -۱کارمزد انجام معاملات و تسویه اوراق بهادار و کالا در بورس ها و بازارهای خارج از بورس که توسط کارگزاران، بورس ها، بازارهای خارج از بورس، شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه و شرکت مدیریت فناوری بورس تهران و شرکت رایان بورس دریافت می شود. -۲حق نظارتی که توسط سازمان بورس و اوراق بهادار از معاملات اوراق بهادار و کالاها در بورس ها و بازارهای خارج از بورس دریافت می شود. -۳حق الدرج و حق پذیرش دریافتی از شرکت هایی که اوراق بهادار یا کالای آن ها در بورس یا بازار خارج از بورس معامله می شود. -۴حق الدرج و حق پذیرش کالاها و اوراق بهادار پذیرفته شده یا قابل معامله در بورس ها یا بازارهای خارج از بورس. -۵حق ورودیه و حق عضویت که کانون ها، بورس ها، بازارهای خارج از بورس یا سایر تشکل های خود انتظام از اعضاء یا اشخاص وابسته به اعضای خود دریافت می کنند. -۶کارمزدهایی که نهادهای مالی ثبت شده نزد سازمان بورس و اوراق بهادار بابت مشاوره عرضه، مشاوره پذیرش، سبدگردانی، بازار گردانی، تعهد پذیره نویسی، ضمانت اوراق بهادار یا ارائه خدمات به نهادهای واسط دریافت می کنند. -۷کارمزدهایی که ارکان صندوق های سرمایه گذاری ثبت شده نزد سازمان بورس و اوراق بهادار بابت ارائه خدمات یا تضامین از صندوق مربوطه دریافت می کنند. -۸کارمزد خدمات مرتبط با عرضه و پذیره نویسی اوراق بهادار جدیدالانتشار در بازار اولیه شامل کارمزد صدور تأییدیه نامه ثبت (پرداخت ناشر به سازمان) و کارمزد انتشار اوراق اجاره، مرابحه و سایر اوراق بهادار (پرداخت توسط بانی به نهاد واسط). -۹کارمزدهایی که شرکت سپرده گذاری مرکزی اوراق بهادار بابت خدمات انتقال و تسویه اوراق بهادار (اعم از صدور کد معاملاتی جهت انجام معامله، استخراج و ارائه گزارش های گردش معاملات شرکت ها و سهامداران، تخصیص اتوماتیک سهام، سپرده کردن اوراق بهادار، خدمات نگهداری اوراق بهادار شامل سپرده گذاری اوراق بهادار، اصلاح مشخصات سهامداری جهت ایجاد امکان معامله، صدور گواهی نامه نقل و انتقال، انتقالات قهری و قانونی، افزایش سرمایه، توزیع سود اوراق بهادار و توثیق اوراق بهادار جهت انجام معامله) دریافت می نماید. -۱۰جرایم تأخیر در تحویل، تسویه معاملات، فسخ و انفساخ قراردادها، کارمزد تحویل کالا و اوراق بهادار مبتنی بر کالا در بورس ها و بازارهای خارج از بورس و شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه. -۱۱هزینه راه اندازی، میزبانی، پشتیبانی، نگهداری و به روز رسانی سامانه های صرفا مربوط به معاملات و تسویه وجوه. -۱۲کارمزد یا سود دریافتی مربوط به اعتبارات اعطایی به مشتریان شرکت های کارگزاری. لازم به ذکر است فهرست معافیت های مقرر در بند های (الف) و (ب) ماده (۹) قانون یاد شده، در تارنمای سازمان امور مالیاتی کشور به آدرس www.intamedia.ir بارگذاری شده و در دسترس عموم قرار دارد. داود منظور رئیس کل سازمان امور مالیاتی کشور

|

///////////////////////////////////////////////////////////////

گروه واتساپ پرسش و پاسخ حسابداری دات کام

مزید اطلاع بیشتر ، محتویات تمام لینک ها ، یکی بوده و فقط به واسطه محدودیت واتساپ ، ناچار به ایجاد چند لینک شدیم.

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود واتساپ تلگرام اینستاگرام