مالیات بر ارزش افزوده خودروها و موتور سیکلتهای هیبریدی و برقی

بخشنامه پیرامون مالیات بر ارزش افزوده انواع خودروها و موتور سیکلتهای هیبریدی و برقی

به گزارش حسابداری دات کام به نقل از رسانه مالیاتی ایران، در بخشنامه ابلاغی دکتر داود منظور رئیس کل سازمان امور مالیاتی کشور خطاب به ادارات کل امور مالیاتی سراسر کشور آمده است:

با عنایت به تبصره (۲) ماده (۲۸) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، خودروهای سبک و سنگین و موتورسیکلتهای برقی و تمام برقی (هیبرید پلاگین) به تشخیص وزارت صنعت، معدن و تجارت مشمول مالیات و عوارض شماره گذاری وسائط نقلیه نمی باشند. در این راستا نظر معاونت محترم صنایع حمل و نقل وزارت صنعت، معدن و تجارت به موجب نامه شماره ۱۱۲۵۷۳۴۵ مورخ ۱۴۰۱/۱۱/۱۶، به شرح زیر جهت اجرا ارسال میشود:

«انواع خودروهای سبک و سنگین و موتورسیکلتهای تولید داخل و وارداتی برقی از نوع هیبریدی و هیبرید پلاگین و تمام برقی مشمول تبصره (۲) ماده (۲۸) قانون مالیات بر ارزش افزوده قرار میگیرند.»

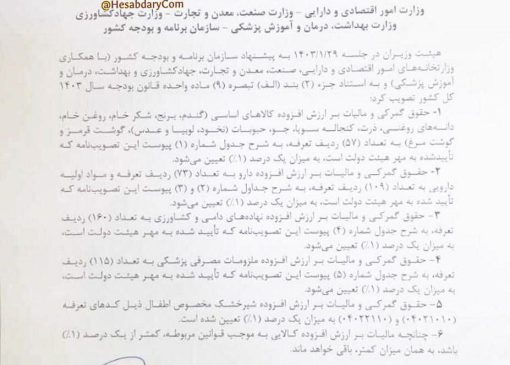

قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۰۳/۰۲ – ماده ۲۸

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

///////////////////////////////////////////////////////////////

گروه واتساپ پرسش و پاسخ حسابداری دات کام

مزید اطلاع بیشتر ، محتویات تمام لینک ها ، یکی بوده و فقط به واسطه محدودیت واتساپ ، ناچار به ایجاد چند لینک شدیم.

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود واتساپ تلگرام اینستاگرام مشاوره تلفنی ۹۰۹۵۱۱۰۰۹۸