ممنوعیت ارسال فهرست حقوق کارکنان خارج از سامانه حقوق و دستمزد سازمان امور مالیاتی کشور

ممنوعیت تحویل فهرست حقوق و دستمزد به صورت فیزیکی

ادارات کل امور مالیاتی

با سلام

با توجه به اطلاعات واصله ، برخی از دستگاه های اجرایی موضوع ماده (۵) قانون مدیریت خدمات کشوری به دلایلی فهرست حقوق کارکنان خود را خارج از سامانه حقوق و دستمزد سازمان امور مالیاتی کشور و یا به صورت فیزیکی به اداره امور مالیاتی مربوط تسلیم می نمایند که این امر علاوه بر ایجاد اختلال در آمارهای بانک اطلاعاتی سازمان ، اجرای مفاد حکم بند (و) تبصره (۱۲) قانون بودجه سال ۱۴۰۲ کل کشور را با مشکلاتی مواجه می نماید. لذا در اجرای حسابداری دات کام مفاد ماده (۸۶) قانون مالیاتهای مستقیم که مقرر شده است “پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلفند مالیات متعلق را طبق مقررات ماده (۸۵) این قانون محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافت کنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماه های بعد فقط تغییرات را صورت دهند” و با امعان نظر به مفاد تبصره (۱) ماده (۲۱۹) قانون مالیات های مستقیم اصلاحی مصورب ۱۳۹۴/۰۴/۳۱ تاکید می نماید ، تمامی مودیان محترم مالیاتی مکلف به رعایت ماده (۸۶) قانون مالیات های مستقیم از جمله کلیه دستگاه های اجرایی ، موظفند ، بامراجعه به پنجره واحد خدمات مااتی به آدرس (salalry.tax.gov.ir) و با رعایت قوانین موضوعه ، فهرست حقوق و دستمزد دریافت کنندگان حقوق و میزان آن را به سازمان امور مالیاتی کشور تسلیم نمایند. بدیهی است ، در اجرای مفاد ماده (۹۰) قانون مالیات های مستقیم ، اداره امور مالیاتی ذیصلاح مکلف است هر گونه مغایرت در حسابداری دات کام میزان مالیات که در اجرای حکم بند (و) تبصره (۱۲) قانون بودجه سال ۱۴۰۲ کل کشور به واسطه عدم ارسال فهرست از طریق آدرس یاد شده توسط مودی برای هر یک از حقوق بگیران مودی شناسایی می شود را به انضمام جرایم موضوع قانون مالیات های مستقیم از پرداخت کننده حقوق که در حکم مودی می باشد ، مطالبه نماید.

لازم به ذکر است ، با هدف ساده سازی و تسریع در انجام فرایندهای مالیاتی ، نام کاربری و رمز عبور مودیان محترم مالیاتی در تمام سامانه ها از جمله سامانه ارسال معاملات فصلی و سامانه مالیات بر درآمد و … یکسان بوده و مودیان مذکور با استفاده از رمز عبور سامانه های مزبور می توانند به سامانه حقوق و دستمزد نیز دسترسی داشته باشند.

سید محمد هادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور

ماده ۵ قانون مدیریت خدمات کشوری

ماده ۵- دستگاه اجرایی: کلیه وزارتخانه ها، مؤسسات دولتی، مؤسسات یا نهادهای عمومی غیردولتی، شرکت های دولیت و کلیه دستگاه هایی که شمول قانون بر آنها مستلزم ذکر و یا تصریح نام است از قبیل شرکت ملی نفت ایران، سازمان گسترش و نوسازی صنایع ایران، بانک مرکزی، بانکها و بیمههای دولتی، دستگاه اجرایی نامیده می شوند.

بند (و) تبصره (۱۲) قانون بودجه سال ۱۴۰۲ کل کشور :

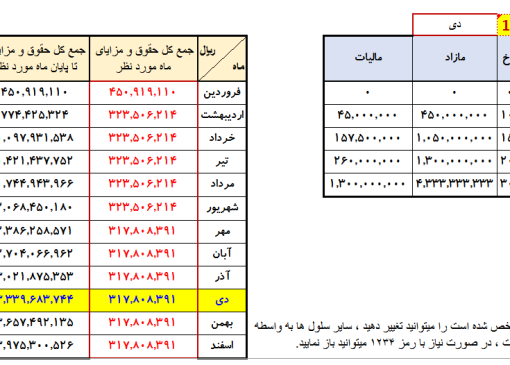

و- در سال ۱۴۰۲، سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد اشخاص حقیقی که تحت عناوینی از قبیل حقوق و مزایا (به استثنای عیدی و کارانه اعضای هیأت علمی بالینی تمام وقت جغرافیایی و پزشکان متخصص بالینی تمام وقت جغرافیایی)، مقرری یا مزد، حق شغل، حق شاغل، فوق العاده ها، اضافه کار، حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش، حق التدریس، حق التحقیق، حق پژوهش و کارانه اعم از مستمر یا غیرمستمر که به صورت نقدی و غیرنقدی، از یک یا چند منبع، در بخش دولتی و یا غیردولتی تحصیل می نمایند، چه از کارفرمای اصلی و یا غیراصلی (موضوع تبصره (۱) ماده (۸۶) قانون مالیات های مستقیم) باشد، به شرح ذیل است:

۱- سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیات های مستقیم اصلاحی ۱۳۹۴/۰۴/۳۱ در سال ۱۴۰۲ مبلغ یک میلیارد و دویست میلیون (۱,۲۰۰,۰۰۰,۰۰۰) ریال تعیین می شود.

۲- نرخ مالیات بر مجموع درآمد اشخاص حقیقی به شرح زیر می باشد:

-۲-۱ نسبت به مازاد یک میلیارد و دویست میلیون (۱,۲۰۰,۰۰۰,۰۰۰) ریال تا یک میلیارد و ششصد و هشتاد میلیون (۱,۶۸۰,۰۰۰,۰۰۰) ریال، ده درصد (۱۰%)

-۲-۲ نسبت به مازاد یک میلیارد و ششصد و هشتاد میلیون (۱,۶۸۰,۰۰۰,۰۰۰) ریال تا دو میلیارد و هفتصد و شصت میلیون (۲,۷۶۰,۰۰۰,۰۰۰) ریال، پانزده درصد (۱۵%)

-۲-۳ نسبت به مازاد دو میلیارد و هفتصد و شصت میلیون (۲,۷۶۰,۰۰۰,۰۰۰) ریال تا چهار میلیارد و هشتاد میلیون (۴,۰۸۰,۰۰۰,۰۰۰) ریال، بیست درصد (۲۰%)

-۲-۴ نسبت به مازاد چهار میلیارد و هشتاد میلیون (۴,۰۸۰,۰۰۰,۰۰۰) ریال به بالا، سی درصد (۳۰%)

کلیه افرادی که در قبال ارائه خدمت در دستگاه ها تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حق التدریس، حق التحقیق، حق الزحمه، حق نظارت، حق التألیف و پاداش شورای حل اختلاف دریافتی دارند، مشمول حکم این بند می باشند.

ماده ۸۶ – پرداختکنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلف اند مالیات متعلق را طبق مقررات ماده (۸۵) این قانون محاسبه و کسر و تا پایان ماه بعد[۱] ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند[۲] .

تبصره ۱- در مورد پرداخت هایی که از طرف غیر از پرداخت کننده اصلی حقوق به اشخاص حقیقی، به عمل می آید،پرداخت کنندگان مکلفند هنگام هر پرداخت، مالیات متعلق را با رعایت معافیت های قانونی مربوط به حقوق به جز معافیت موضوع ماده (۸۴) این قانون، به نرخ مقطوع ده درصد (۱۰%) محاسبه،کسر و حداکثر تا پایان ماه بعد با فهرستی حاوی نام و نشانی دریافت کنندگان و میزان آن به اداره امور مالیاتی محل، پرداخت کنند و در صورت تخلف، مسوول پرداخت مالیات و جریمه های متعلق خواهندبود.

تبصره ۲- پرداخت های دانشگاهها، مراکز و موسسات آموزش عالی، پژوهشی و فناوری که دارای مجوز از شورای گسترش آموزش عالی وزارتخانه های علوم،تحقیقات و فناوری و بهداشت، درمان و آموزش پزشکی وسایر موسسات آموزشی و پژوهشی قانونی دارای مجوز رسمی از وزارتین فوق الذکر می باشند، به اشخاص حقیقی اعم از کارکنان و غیر کارکنان خود در قالب حق التدریس مشمول مالیات مقطوع به نرخ ده درصد (۱۰%) و حق التحقیق، حق پژوهش و قراردادهای پژوهشی و تحقیقاتی مشمول مالیات مقطوع به نرخ پنج درصد (۵%) با رعایت سایر احکام مقرر در تبصره (۱) خواهدبود[۳].

۱. به موجب تبصره ۳ ماده (۲۱۹) موضوع بند ۵۳ ماده واحده قانون اصلاح قانون مالیاتهای مستقیم، مصوب ۱۳۹۴/۰۴/۳۱، درتبصره (۹) ماده (۵۳)، ماده (۸۶)، ماده(۸۸)، تبصره (۲) ماده (۱۰۳)، تبصره (۵) ماده (۱۰۹)، ماده (۱۲۶) و تبصره (۲) ماده (۱۴۳) عبارت «تا پایان ماه بعد» حسب مورد جایگزین عبارتهای «ظرف دهروز»، «ظرف سیروز» و «منتهی ظرف سیروز» میشود.

۲ . درآمد حقوق اتباع خارجی که در ایران اشتغال دارند، اعم از اینکه کارفرما (پرداخت کننده حقوق) ایرانی یا خارجی یا اینکه مقیم خارج و فاقد شعبه و نمایندگی در ایران باشد، از مصادیق درآمدهای موضوع بند ۵ ماده یک قانون مالیات های مستقیم بوده و با رعایت مقررات مشمول مالیات حقوق خواهد بود.

۳. به موجب ماده واحده قانون اصلاح ماده (۸۶) قانون مالیاتهای مستقیم مصوب ۱۳۹۶/۰۴/۲۷، تبصره ماده (۸۶) اصلاحی ۱۳۹۴/۰۴/۳۱ حذف و دو تبصره به این ماده الحاق گردید.تاریخ اجرای این ماده واحده ۱۳۹۶/۰۶/۱۱ می باشد.

«تبصره ماده ۸۶: تبصره- پرداختهایی که کارفرمایان به اشخاص حقیقی غیر از کارکنان خود که مشمول پرداخت کسورات بازنشستگی یا بیمه نمیباشند، با عنوان حقالمشاوره، حق حضور در جلسات، حقالتدریس، حقالتحقیق و حق پژوهش پرداخت میکنند، بدون رعایت معافیت موضوع ماده (۸۴) این قانون مشمول مالیات مقطوع به نرخ ده درصد (۱۰%) میباشد.کارفرمایان موظفند درموقع پرداخت یا تخصیص، مالیات متعلقه را کسر و ظرف مدت تعیینشده در ماده (۸۶) این قانون با اعلام مشخصات دریافتکنندگان مطابق فرم نمونه اعلامشده توسط سازمان امور مالیاتی کشور به اداره امور مالیاتی پرداخت کنند و درصورت تخلف، مسوول پرداخت مالیات و جریمههای متعلق خواهند بود.»

ماده ۸۵ – نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی مازاد بر مبلغ مذکور در ماده (۸۴) این قانون و تا هفت برابر آن مشمول مالیات سالانه ده درصد (۱۰%) و نسبت به مازاد آن بیست درصد (۲۰%) است.[۱]

۱. به موجب بند ۱۷ ماده واحده قانون اصلاح قانون مالیاتهای مستقیم، مصوب ۱۳۹۴/۰۴/۳۱، این متن جایگزین متن قبلی ماده (۸۵) قانون شد.

«ماده ۸۵- نرخ مالیات بر درآمد حقوق در مورد کارکنان مشمول قانون نظام هماهنگ پرداخت کارکنان دولت مصوب ۱۳۷۰/۰۶/۱۳ پس از کسر معافیت های مقرر در این قانون به نرخ مقطوع ده درصد (۱۰%) و در مورد سایر حقوقبگیران نیز پس از کسر معافیت های مقرر در این قانون تا مبلغ چهل و دو میلیون (۴۲,۰۰۰,۰۰۰) ریال به نرخ ده درصد (۱۰%) و نسبت به مازاد آن به نرخ های مقرر در ماده (۱۳۱) این قانون خواهد بود.

ماده ۲۱۹– شناسایی و تشخیص درآمد مشمول مالیات، مطالبه و وصول مالیات موضوع این قانون به سازمان امور مالیاتی کشور محول میشود که به موجب بند (الف) ماده (۵۹) قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران ایجاد گردیده است. نحوه انجام دادن تکالیف و استفاده از اختیارات و برخورداری از صلاحیتهای هر یک از مأموران مالیاتی و اداره امور مالیاتی و همچنین ترتیبات اجرای احکام مقرر دراین قانون به موجب آییننامهای خواهدبود که حداکثر ظرف مدت شش ماه پس از تصویب این قانون به پیشنهاد سازمان امور مالیاتی کشور، به تصویبوزیر امور اقتصادی و دارایی خواهد رسید.

تبصره ۱- سازمان امور مالیاتی کشور با اجرای طرح جامع مالیاتی و استفاده از فناوری اطلاعات و ارتباطات و روشهای ماشینی(مکانیزه)، ترتیبات و رویههای اجرائی متناسب با آن شامل مواردی از قبیل ثبتنام، نحوه ارائه اظهارنامه، پرداخت مالیات، رسیدگی، مطالبه و وصول مالیات، ثبت اعتراضات مودیان، ابلاغ اوراق مالیاتی و تعیین ادارات امور مالیاتی ذیصلاح برای انجام موارد فوق را تعیین و اعلام میکند. حکم این تبصره شامل مواعد قانونی مقرر در مورد تسلیم اظهارنامه، ثبت اعتراضات، ابلاغ اوراق مالیاتی و پرداخت مالیات نیست.

تبصره۲- سازمان امورمالیاتی کشور مجاز است به منظور تسهیل در انجام امور مالیاتی مودیان، قسمتی از فعالیتهای خود بهاستثنای تشخیص و تعیین مأخذ مالیات، دادرسی مالیاتی و عملیات اجرائی وصول مالیات را به بخش غیردولتی واگذار کند. نحوه واگذاری و انجام دادن تکالیف طبق آییننامه اجرائی است که توسط سازمان امور مالیاتی کشور تهیه میشود و ظرف مدت ششماه از تاریخ لازمالاجراء شدن این قانون (۱/۱/۱۳۹۵) بهتصویب وزیر امور اقتصادی و دارایی میرسد.

تبصره۳- درتبصره (۹) ماده (۵۳)، ماده (۸۶)، ماده (۸۸)، تبصره (۲) ماده (۱۰۳)، تبصره(۵) ماده (۱۰۹)، ماده(۱۲۶) و تبصره (۲) ماده (۱۴۳) عبارت «تا پایان ماه بعد» حسب مورد جایگزین عبارتهای «ظرف دهروز»، «ظرف سیروز» و «منتهی ظرف سیروز» میشود.(۱)

۱.به موجب بند ۵۳ ماده واحده قانون اصلاح قانون مالیاتهای مستقیم، مصوب ۳۱/۴/۱۳۹۴، تبصره ماده (۲۱۹) قانون حذف و سه تبصره به شرح فوق به آن الحاق شد.

تبصره حذفی ماده ۲۱۹:

“تبصره – سازمان امور مالیاتی کشور میتواند تا تصویب آییننامه موضوع این ماده، از روشها، ترتیبات اجرایی و عناوین شغلی قبلی به عنوان مقررات مجری استفاده نماید.”

ماده ۹۰– در مواردی که پرداختکنندگان حقوق، مالیات متعلق را در موعد مقرر نپردازند یا کمتر از میزان واقعی پرداخت نمایند، اداره امور مالیاتی ذیصلاح[۱] مکلف است مالیات متعلق را به انضمام جرایم موضوع این قانون محاسبه و از پرداختکنندگان حقوق که در حکم مودی میباشند به موجب برگ تشخیص با رعایت مهلت مقرر در ماده (۱۵۷) این قانون مطالبه کند. حکم این ماده نسبت به مشمولان ماده (۸۸) این قانون نیز جاری خواهد بود.

۱. به موجب بند (۱۹) ماده واحده قانون اصلاح قانون مالیاتهای مستقیم، مصوب ۱۳۹۴/۰۴/۳۱، در متن ماده (۹۰) قانون، کلمه «ذیصلاح» جایگزین عبارت «محل اشتغال حقوقبگیر، یا در مورد مشمولان تبصره ماده (۸۲) این قانون، اداره امور مالیاتی محل پرداختکننده حقوق» شد.

///////////////////////////////////////////////////////////////

گروه واتساپ پرسش و پاسخ حسابداری دات کام

مزید اطلاع بیشتر ، محتویات تمام لینک ها ، یکی بوده و فقط به واسطه محدودیت واتساپ ، ناچار به ایجاد چند لینک شدیم.

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود واتساپ تلگرام اینستاگرام مشاوره تلفنی ۹۰۹۵۱۱۰۰۹۸