بخشنامه جدول معافیت مالیاتی حقوق کارکنان بخش خصوصی و دولتی در سال ۱۳۹۲

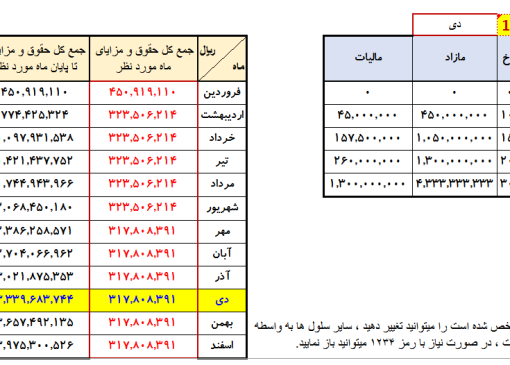

بنا به حکم ماده (۵۲) قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران، مالیات بر درآمد حقوق کارکنان وزارتخانهها و مؤسسات و سایر دستگاههای دولتی موضوع مواد (۱) و (۲) و قسمت اخیر ماده (۵) قانون مدیریت خدمات کشوری و نیز سایر دستگاههای اجرایی موضوع ماده (۵) قانون مدیریت خدمات کشوری و ماده (۵) قانون محاسبات عمومی کشور و در صورت اجرای فصل دهم قانون مدیریت خدمات کشوری و اصلاحات و الحاقات بعدی آن، قضات، اعضای هیأت علمی دانشگاهها و مؤسسات آموزش عالی و تحقیقاتی پس از کسر معافیت مالیاتی موضوع مواد (۸۴) و (۸۵) اصلاحی قانون مالیاتهای مستقیم مصوب ۲۷/۱۱/۱۳۸۰ و سایر معافیتهای مقرر قانونی بهنرخ مقطوع ده درصد (۱۰%) بهشرح جدول پیوست شماره (۱) و در مورد سایر حقوق بگیران پس از کسر معافیتهای مزبور تا چهل و دو میلیون (۴۲،۰۰۰،۰۰۰) ریال بهنرخ ده درصد (۱۰%) و نسبت به مازاد آن بهنرخهای مقرر در ماده (۱۳۱) قانون مالیاتهای مستقیم مشمول مالیات بر درآمد حقوق بهشرح جدول پیوست (شماره ۲) خواهد بود.

ضمناً طبق بند (۴۹) قانون بودجه سال ۱۳۹۲ کل کشور سقف معافیت مالیاتی موضوع ماده (۵۲) قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران برای سال ۱۳۹۲ مبلغ یکصد میلیون (۱۰۰،۰۰۰،۰۰۰) ریال در سال تعیین گردیده است.

لازم به ذکر است بر اساس جزء ۳ بند (۲۷) قانون بودجه سال ۱۳۹۲ کل کشور، مالیات حقوق کلیه کارکنان شرکتهای واگذار شده (سهام کنترلی) در طول سال واگذاری، بر اساس نرخ مالیاتی قبل از واگذاری محاسبه و پرداخت میشود.

با توجه به بخشنامه شماره ۹۴۲/۲۰۰ مورخ ۲۸/۱/۱۳۹۲ مبنی بر کسر و ایصال مالیات حقوق سهماهه اول سال ۱۳۹۲ با اعمال معافیت مالیاتی سال ۱۳۹۱ بهصورت علی الحساب، تعدیلات مالیات سهماهه مذکور در ماههای بعد قابل اعمال خواهد بود.

شماره :۵۶۷۳/۲۰۰/ ص

تاریخ: ۰۲/۰۴/۱۳۹۲

پیوست: دارد

بخشنامه

|

۰۲۴ |

۹۲ |

۸۴ و ۸۵ |

م |

|

مخاطبین/ ذینفعان |

امور مالیاتی شهر و استان تهران اداره کل امور مالیاتی استان… |

|||

|

موضوع |

میزان معافیت مالیات بر درآمد حقوق سال ۱۳۹۲ |

|||

|

بنا به حکم ماده(۵۲) قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران، مالیات بر درآمد حقوق کارکنان وزارتخانه ها و مؤسسات و سایر دستگاههای دولتی موضوع مواد(۱) و (۲) و قسمت اخیر ماده(۵) قانون مدیریت خدمات کشوری و نیز سایر دستگاههای اجرایی موضوع ماده(۵) قانون مدیریت خدمات کشوری و ماده(۵) قانون محاسبات عمومی کشور و در صورت اجرای فصل دهم قانون مدیریت خدمات کشوری و اصلاحات و الحاقات بعدی آن، قضاوت، اعضای هیأت علمی دانشگاهها و مؤسسات آموزش عالی و تحقیقاتی پس از کسر معافیت مالیاتی موضوع مواد(۸۴)و (۸۵) اصلاحی قانون مالیاتهای مستقیم مصوب ۲۷/۱۱/۱۳۸۰ و سایر معافیتهای مقرر قانونی به نرخ مقطوع ده درصد(۱۰%) به شرح جدول پیوست شماره (۱) و در مورد سایر حقوق بگیران پس از کسر معافیتهای مزبور تا چهل و دو میلیون(۴۲،۰۰۰،۰۰۰)ریال به نرخ ده درصد(۱۰%) و نسبت به مازاد آن به نرخ های مقرر در ماده(۱۳۱) قانون مالیاتهای مستقیم مشمول مالیات بر درآمد حقوق به شرح جدول پیوست(شماره ۲) خواهد بود. ضمناً طبق بند(۴۹) قانون بودجه سال ۱۳۹۲ کل کشور سقف معافیت مالیاتی موضوع ماده(۵۲)قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران برای سال ۱۳۹۲ مبلغ یکصد میلیون(۱۰۰،۰۰۰،۰۰۰) ریال در سال تعیین گردیده است. لازم به ذکر است بر اساس جزء ۳ بند(۲۷) قانون بودجه سال ۱۳۹۲ کل کشور،مالیات حقوق کلیه کارکنان شرکت های واگذار شده(سهام کنترلی) در طول سال واگذاری، بر اساس نرخ مالیاتی قبل از واگذاری محاسبه و پرداخت می شود. با توجه به بخشنامه شماره ۹۴۲/۲۰۰ مورخ ۲۸/۱/۱۳۹۲مبنی بر کسر و ایصال مالیات حقوق سه ماهه اول سال ۱۳۹۲ با اعمال معافیت مالیاتی سال ۱۳۹۱ به صورت علی الحساب، تعدیلات مالیات سه ماهه مذکور در ماههای بعد قابل اعمال خواهد بود.به عنوان مثال نحوه محاسبه مالیات حقوق بگیر فرضی در سه ماهه اول سال ۱۳۹۲ به شرح ذیل می باشد: ۱- با فرض اینکه کل حقوق و مزایای مستمر دریافتی حقوق بگیر در سال ۱۳۹۲ ماهانه مبلغ یازده میلیون(۱۱،۰۰۰،۰۰۰) ریال باشد، مالیات بر درآمد حقوق وی برای سه ماهه اول سال ۱۳۹۲ به صورت علی الحساب و با اعمال معافیت مالیاتی سال ۱۳۹۱ به شرح ذیل می باشد: حجم حقوق سالانه ۱۳۲،۰۰۰،۰۰۰=۱۲×۱۱،۰۰۰،۰۰۰ درآمد مشمول مالیات حقوق(پس از کسر معافیت مالیاتی سال ۱۳۹۱) ۶۶،۰۰۰،۰۰۰=۶۶،۰۰۰،۰۰۰-۱۳۲،۰۰۰،۰۰۰ مالیات حقوق یک ماه به صورت علی الحساب ۷۵۰،۰۰۰=۱۲÷نرخ ماده ۸۵×۶۶،۰۰۰،۰۰۰ جمع مالیات حقوق سه ماهه اول سال ۱۳۹۲ ۲،۲۵۰،۰۰۰=۳×۷۵۰۰۰۰ حال با توجه به اینکه سقف معافیت مالیاتی مذکور در بودجه سال ۱۳۹۲ کل کشور به مبلغ یکصد میلیون(۱۰۰،۰۰۰،۰۰۰) ریال تعیین گردیده است، محاسبه مالیات حقوق و تعدیل مالیات پرداختی به صورت ذیل خواهد بود: جمع حقوق سالانه ۱۳۲،۰۰۰،۰۰۰=۱۲×۱۱،۰۰۰،۰۰۰ درآمد مشمول مالیات پس از کسر معافیت مالیاتی ۱۳۹۲ ۳۲،۰۰۰،۰۰۰=۱۰۰،۰۰۰،۰۰۰-۱۳۲،۰۰۰،۰۰۰ مالیات حقوق یک ماه با کسر معافیت ۱۰۰،۰۰۰،۰۰۰ ریال ۲۶۶،۶۶۶=۱۲÷نرخ ماده ۸۵×۳۲،۰۰۰،۰۰۰ مالیات حقوق چهارماهه اول سال ۱۳۹۲ ۱،۰۶۶،۶۶۷=۴×۲۶۶،۶۶۶ مانده مالیات قابل پرداخت در ماه چهارم پس از تعدیل یا مانده طلب حقوق بگیر بابت مازاد مالیات واریزی که طی ماههای بعد قابل تهاتر می باشد. مانده طلب حقوق بگیرکه باید طی ماههای آینده تهاتر گردد. (۱،۱۸۳،۳۳۳)=۲،۲۵۰،۰۰۰- ۱،۰۶۶،۶۶۷ ۲- با فرض اینکه کل حقوق و مزایا مستمر دریافتی بیست میلیون (۲۰،۰۰۰،۰۰۰) ریال باشد و مالیات بر درآمد حقوق وی برای سه ماهه اول سال ۱۳۹۲ به صورت علی الحساب و با اعمال معافیت مالیاتی سال ۱۳۹۱ به شرح ذیل می باشد. حجم حقوق سالانه ۲۴۰،۰۰۰۰،۰۰۰=۱۲×۲۰،۰۰۰،۰۰۰ درآمد مشمول مالیات حقوق(پس از کسر معافیت مالیاتی سال ۱۳۹۱) ۱۷۴،۰۰۰،۰۰۰=۶۶،۰۰۰،۰۰۰-۲۴۰،۰۰۰،۰۰۰ مالیات حقوق یک ماه به صورت علی الحساب ۲،۸۵۸،۳۳۳=۱۲÷نرخ ماده ۸۵×۱۷۴،۰۰۰،۰۰۰ جمع مالیات حقوق سه ماهه اول سال ۱۳۹۲ ۸،۵۷۵،۰۰۰=۳×۲،۸۵۸،۳۳۳ جمع حقوق سالانه در سال ۹۲ ۲۴۰،۰۰۰،۰۰۰=۱۲×۲۰،۰۰۰،۰۰۰ درآمد مشمول مالیات حقوق پس از کسر معافیت مالیاتی ۱۳۹۲ ۱۴۰،۰۰۰،۰۰۰=۱۰۰،۰۰۰،۰۰۰-۲۴۰،۰۰۰،۰۰۰ مالیات حقوق یک ماه به صورت علی الحساب ۲،۱۵۰،۰۰۰=۱۲÷نرخ ماده ۸۵×۱۴۰،۰۰۰،۰۰۰ مالیات حقوق چهارماهه اول سال ۸،۶۰۰،۰۰۰=۴×۲،۱۵۰،۰۰۰،۰۰۰ مالیات قابل پرداخت جهت ماه چهارم با احتساب اضافه پرداختی ماههای قبل ۲۵،۰۰۰=۸،۵۷۵،۰۰۰- ۸،۶۰۰،۰۰۰ علی عسکری رییس کل سازمان امور مالیاتی کشور |

||||

|

تـاریـخ اجـراء: از تاریخ ۱/۱/۱۳۹۲ |

مدت اجراء: درطول سال۱۳۹۲ |

مرجع ناظر: دادستانی انتظامی مالیاتی |

نحوه ابلاغ:فیزیکی/ سیستمی |

|

|

لطفاً هر گونه ابهام و توضیح را از طریق شماره تلفن ۳۹۹۰۳۱۰۱ با دفتر تشخیص و حسابرسی مالیاتی مطرح و پیگیری نمایید. |

||||

| سرویس ویژه مشاوره تلفنی در مشهد | ۹۰۹۵۱۱۰۰۹۸ | و سایر شهرستانها : | ۰۹۱۵۵۰۱۰۰۹۸ | |

جهت دریافت فایل pdf اینجا جدول بخش دولتی بخش خصوصی متن بخشنامه کلیک کنید

باعرض سلام و ارادت جدول مالیات حقوق سال ۱۳۹۱ شما بسیار ارزشمند و قابل استفاده بود وبا هربار استفاده(حداقل ماهی یکبار) دعاگوی شما عزیزان بودیم . خواستم تمنی کنم در صورت امکان و قبول زحمت جدول مزبور برای سال ۱۳۹۲ نیز تهیه و برای همکاران عزیز منبع خیر باشد، با تشکر و آرزوی توفیق الهی.

با سلام و تشکر از بذل عنایت شما

جدول مالیات حقوق سال ۱۳۹۲ در لینک زیر در سایت قرار دارد،میتوانید از آنجا دانلود فرمائید.با سپاس رضا جلالی

http://www.rezajalaly.com/1392/03/21/%d9%81%d8%a7%db%8c%d9%84-%d8%a7%da%a9%d8%b3%d9%84-%d9%85%d8%ad%d8%a7%d8%b3%d8%a8%d9%87-%d9%85%d8%a7%d9%84%db%8c%d8%a7%d8%aa-%d8%ad%d9%82%d9%88%d9%82-%d8%b3%d8%a7%d9%84-1392/