مصوبه هیات وزیران در خصوص مالیات با نرخ صفر حقوق کارکنان

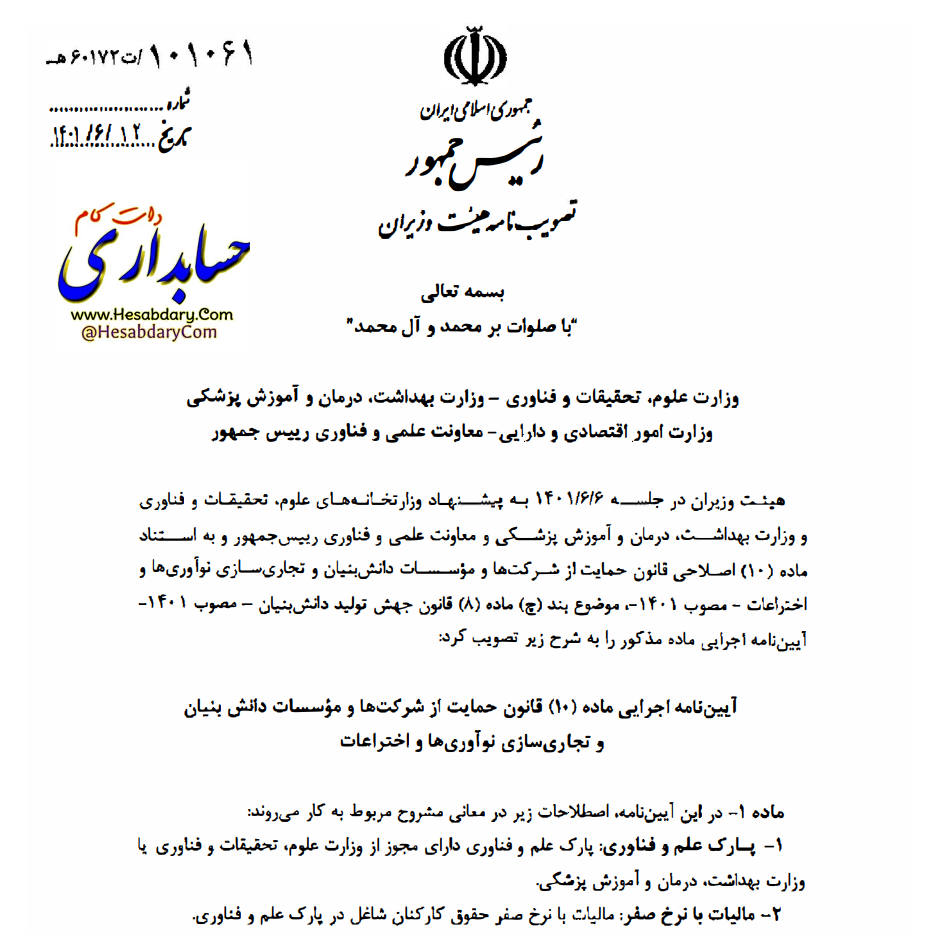

بخشنامه شماره ۲۰۰/۱۴۰۱/۳۷ مورخ ۱۴۰۱/۰۷/۱۹ ابلاغ آیین نامه اجرایی ماده ۱۰ اصلاحی قانون حمایت از شرکتهای دانش بنیان – نرخ مالیات حقوق صفر

مالیات با نرخ صفر حقوق کارکنان شاغل در پارک علم و فناوری

تصویبنامه شماره ۱۰۱۰۶۱/ت۶۰۱۷۲ مورخ ۱۴۰۱/۰۶/۱۲ هیات وزیران در خصوص مالیات با نرخ صفر حقوق کارکنان شاغل در پارک علم و فناوری

موضوع آیین نامه اجرایی ماده ۱۰ قانون حمایت از شرکت ها و موسسات دانش بنیان و تجاری سازی نوآوری ها و اختراعات

هیئت وزیران در جلسه مورخ ۶ شهریور ۱۴۰۱، به استناد ماده (۱۰) اصلاحی قانون حمایت از شرکت ها و مؤسسات دانش بنیان و تجاری سازی نوآوری ها و اختراعات و در اجرای تکلیف قانونی مندرج در بند (چ) ماده (۸) قانون جهش تولید دانش بنیان، به منظور ایجاد انگیزه برای حضور نیروهای متخصص در پارک های علم و فناوری و حمایت از فعالیت های فناورانه، هیئت وزیران آیین نامه اجرایی این بند از قانون مذکور مبنی بر معافیت مالیات حقوق کارکنان شاغل در پارک های علم و فناوری را به تصویب رساند.

به موجب آیین نامه فوق، کارکنان شاغل در ستاد پارک علم و فناوری و همچنین کارکنان شاغل شرکت ها و موسسات فناور فعال مستقر در پارک علم و فناوری نسبت به حقوق دریافتی شان از مراکز یاد شده، مشمول معافیت موضوع ماده (۹۱) قانون مالیات های مستقیم با اصلاحات بعدی می باشند. تشخیص موضوع و محل فعالیت و تعیین فهرست کارکنان شاغل در پارک علم و فناوری و فرآیند ارزیابی آنان بر عهده رئیس همان پارک علم و فناوری است.

برخورداری از مالیات با نرخ صفر موضوع این آیین نامه، مستلزم وجود فهرست الکترونیک حقوق کارکنان شاغل در پارک علم و فناوری برای سازمان امور مالیاتی و خوداظهاری در قالب انتخاب گزینه فعالیت در پارک علم و فناوری می باشد که به تأیید رئیس پارک علم و فناوری رسیده است.

آیین نامه اجرایی ماده مذکور را به شرح زیر تصویب کرد:

ماده ۱- در این آیین نامه، اصطلاحات زیر در معانی مشروح مربوط به کار می روند

١- پارک علم و فناوری: پارک علم و فناوری دارای مجوز از وزارت علوم، تحقیقات و فناوری با وزارت بهداشت، درمان و آموزش پزشکی

۲- مالیات با نرخ صفر: مالیات با نرخ صفر حقوق کارکنان شاغل در پارک علم و فناوری

ماده ۲- کارکنان شاغل در ستاد پارک علم و فناوری و همچنین کارکنان شاغل شرکتها و مؤسسات فناور فعال مستقر در پارک علم و فناوری نسبت به حقوق دریافتیشان از مراکز یادشده، مشمول ماده (۹۱) قانون مالیاتهای مستقیم – مصوب ۱۳۶۶- با اصلاحات بعدی می باشند. تشخیص موضوع و محل فعالیت و تعیین فهرست کارکنان شاغل در پارک علم و فناوری و فرایند ارزیابی آنان بر عهده رییس همان پارک علم و فناوری است

تبصره- معیارها و شاخص های فرآیند ارزیابی براساس مصوبه هیئت امنای پارک تعیین می شود.

ماده ۳- برخورداری از مالیات با نرخ صفر، مستلزم وجود فهرست الکترونیک حقوق کارکنان شاغل در پارک علم و فناوری برای سازمان امور مالیاتی کشور و خوداظهاری در قالب انتخاب گزینه فعالیت در پارک علم و فناوری میباشد که به تایید رییس پارک علم و فناوری رسیده است.

ماده ۴- رییس پارک علم و فناوری مسئول اجرا و نظارت بر عملکرد این آیین نامه می باشد و در صورت قصور و تقصیر رییس پارک مذکور در تضییع حقوق دولتی، وی در چهار چوب قوانین و مقررات مربوط مسئولیت خواهد داشت.

ماده ۵- اعمال مالیات با نرخ صفر موضوع این آیین نامه، در چهارچوب شرایط مقرر، از تاریخ لازم الاجرا شدن قانون جهش تولید دانش بنیان – مصوب ۱۴۰۱ – نافذ است.

جهت دانلود مصوبه هیات وزیران ، اینجا کلیک نمایید.