معافیت مالیات حقوق سال ۱۴۰۳ کارمندان و کارگران

مالیات ۱۴۰۳ | مالیات حقوق سال ۱۴۰۳ کارمندان و کارگران به همراه سقف معافیت مالیاتی سالانه

مالیات حقوق سال ۱۴۰۳ کارمندان و کارگران به همراه سقف معافیت مالیاتی سالانه

بر مبنای لایحه بودجه سال ۱۴۰۳، میزان معافیت مالیاتی و مالیات حقوق سال ۱۴۰۳ کارکنان دولتی و غیردولتی مشخص شد.

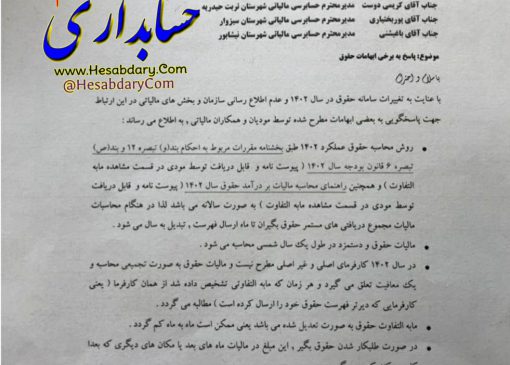

نرخ مالیات بر درآمد حقوق کارگران و کارمندان همه ساله در قانون بودجه مربوط به آن سال تعیین و تصویب می شود. نرخ مالیات حقوق در نهایت به صورت جدول مالیات حقوق ۱۴۰۳ تهیه و برای استفاده کارفرمایان و کارگران و کارمندان ارائه میشود. در ادامه احکام مربوط به تنظیم جدول معاف از مالیات حقوق ۱۴۰۳ و نیز نرخ مالیات بر درآمد مازاد بر سقف معافیت مالیات بر اساس لایحه بودجه سال ۱۴۰۳ ارائه شده است.

حکم مالیات حقوق سال ۱۴۰۳ در لایحه بودجه:

تبصره ۱۶:

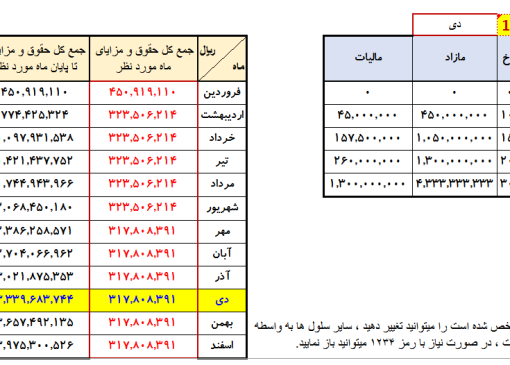

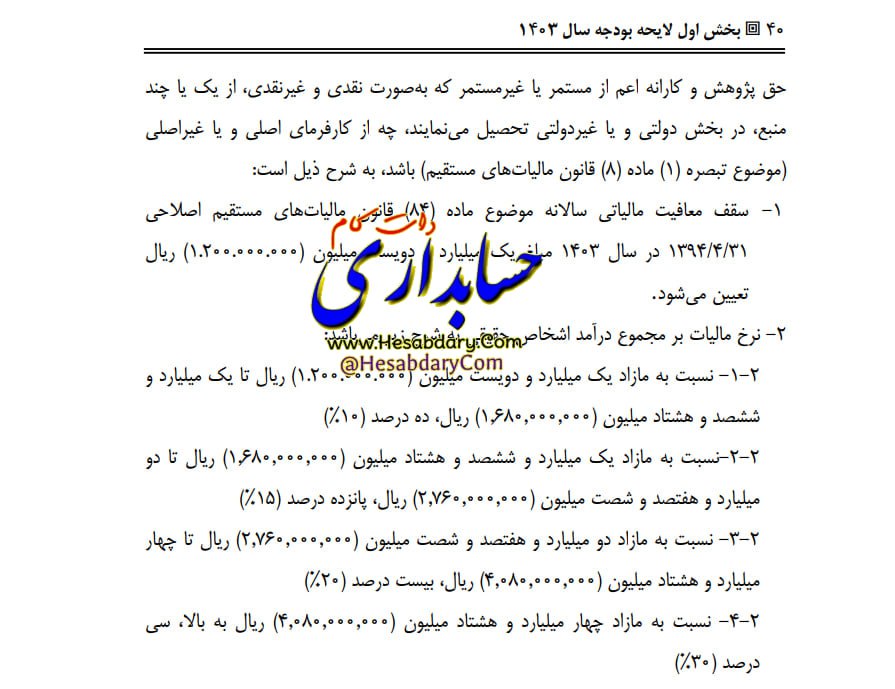

ث- در سال ۱۴۰۳، سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد اشخاص حقیقی که تحت عناوینی از قبیل حقوق و مزایا مقرری یا مزد حق شغل، حق شاغل، فوق العاده ها. اضافه کار حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش، حق التدریس، حق التحقیق، حق پژوهش و کارانه اعم از مستمر یا غیر مستمر که به صورت نقدی و غیرنقدی، از یک یا چند منبع، در بخش دولتی و یا غیر دولتی تحصیل مینمایند چه از کارفرمای اصلی و یا غیر اصلی (موضوع تبصره (۱) ماده (۸) قانون مالیاتهای مستقیم) باشد، به شرح ذیل است:

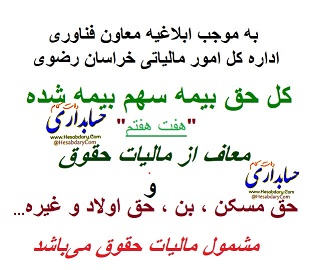

۱- سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیاتهای مستقیم اصلاحی ۱۳۹۴/۴/۳۱ در سال ۱۴۰۳ مبلغ یک میلیارد و دویست میلیون (۱.۲۰۰.۰۰۰.۰۰۰) ریال تعیین میشود.

۲- نرخ مالیات بر مجموع درآمد اشخاص حقیقی به شرح زیر میباشد:

۱-۲- نسبت به مازاد یک میلیارد و دویست میلیون (۱.۲۰۰.۰۰۰.۰۰۰) ریال تا یک میلیارد و ششصد و هشتاد میلیون (۱,۶۸۰,۰۰۰,۰۰۰) ریال، ده درصد (%۱۰)

۲-۲ – نسبت به مازاد یک میلیارد و ششصد و هشتاد میلیون ۱,۶۸۰,۰۰۰,۰۰۰) ریال تا دو میلیارد و هفتصد و شصت میلیون ( ۲,۷۶۰,۰۰۰,۰۰۰) ریال، پانزده درصد (۱۵٪)

۳-۲- نسبت به مازاد دو میلیارد و هفتصد و شصت میلیون ( ۲,۷۶۰,۰۰۰,۰۰۰) ریال تا چهار میلیارد و هشتاد میلیون (۴,۰۸۰,۰۰۰,۰۰۰) ریال، بیست درصد (%۲۰)

۴-۲- نسبت به مازاد چهار میلیارد و هشتاد میلیون ( ۴,۰۸۰,۰۰۰,۰۰۰) ریال به بالا سی درصد (۳۰%)

کلیه افرادی که در قبال ارائه خدمت در دستگاهها تحت هر عنوان از جمله ساعتی، روزمزد قرار دادی، حق التدریس، حق التحقیق، حق الزحمه حق نظارت حق التألیف و پاداش شورای حل اختلاف دریافتی دارند، مشمول حکم این بند هستند.

اعضای هیئت علمی دانشگاهها و مؤسسات پژوهشی و آموزشی و قضات دادگستری از شمول این حکم مستثنی و مشمول ماده (۸۵) قانون اصلاح قانون مالیاتهای مستقیم مصوب ۱۳۹۴ هستند.