پاسخ معاون فن آوری اطلاعات اداره کل امور مالیاتی خراسان رضوی به برخی از ابهامات حقوق

ابلاغیه مورخ ۱۴۰۲/۰۶/۲۷ اداره کل امور مالیاتی استان خراسان رضوی

پاسخ به برخی ابهامات حقوق با عنایت به تغییرات سامانه حقوق در سال ۱۴۰۲ و عدم اطلاع رسانی سازمان و بخشهای مالیاتی در این ارتباط جهت پاسخگویی به بعضی ابهامات مطرح شده توسط مودیان و همکاران مالیاتی

جناب آقای علیزاده معاون محترم حسابرسی اشخاص حقوقی و مودیان بزرگ مالیاتی مشهد مقدس معاون محترم حسابرسی مالیاتی شهرستانها

جناب آقای عبدی سرپرست محترم حسابرسی مالیاتی جنوب مشهد مقدس

معاون محترم حسابرسی مالیاتی شمال مشهد مقدس

مدیر محترم حسابرسی مالیاتی شهرستان تربت حیدریه

مدیر محترم حساب ی مالیاتی شهرستان سبزوار

مدیر محترم حسابرسی مالیاتی شهرستان نیشابور

موضوع پاسخ به برخی ابهامات حقوق

با سلام و احترام

با عنایت به تغییرات سامانه حقوق در سال ۱۴۰۲ و عدم اطلاع رسانی سازمان و بخش های مالیاتی در این ارتباط جهت پاسخگویی به بعضی ابهامات مطرح شده توسط مودیان و همکاران مالیاتی و به اطلاع می رساند:

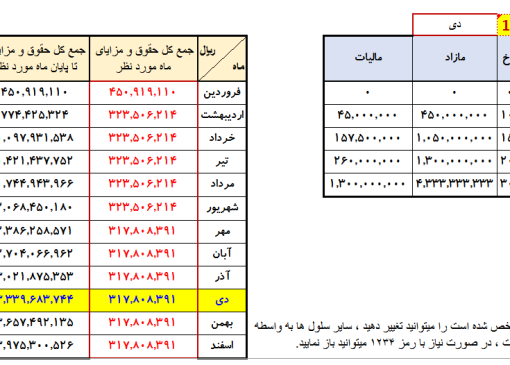

_ روش محاسبه حقوق عملکرد ۱۴۰۲ طبق بخشنامه مقررات مربوط به احکام بند (و) تبصره ۱۲ و بند (ص) تبصره ۶ قانون بودجه سال ۱۴۰۲ ) پیوست نامه و قابل دریافت توسط مودی در قسمت مشاهده مایه التفاوت ) و همچنین راهنمای محاسبه مالیات بر درآمد حقوق سال ۱۴۰۲ ) پیوست نامه و قابل دریافت توسط مودی در قسمت مشاهده ما به التفاوت ) به صورت سالانه میباشد لذا در هنگام محاسبات مالیات مجموع دریافتیهای مستمر حقوق بگیران تا ماه ارسال فهرست و تبدیل به سال می شود .

_ مالیات حقوق و دستمزد در طول یک سال شمسی محاسبه می شود.

حسابداری دات کام در سال ۱۴۰۲ کارفرمای اصلی و غیر اصلی مطرح نیست و مالیات حقوق به صورت تجمیعی محاسبه و یک معافیت تعلق میگیرد و هر زمان که ما به التفاوتی تشخیص داده شد از همان کارفرمایی که دیرتر فهرست حقوق خود را ارسال کرده است ، مطالبه میگردد.

مابه التفاوت حقوق به صورت تعدیل شده میباشد یعنی ممکن است ماه به ماه کم گردد.

در صورت طلبکار شدن حقوق بگیر و این مبلغ در مالیات ماه های بعد با مکان های دیگری که بعدا کار میکند کسر میگردد

تبصره ۱ و ۲ ماده ۸۶ حذف گردیده و مودی می بایست فهرست حقوق اصلی را انتخاب کند ( ارسال چند لیست اصلی بلامانع است)

. علت ایجاد مابه التفاوت در وحله اول مربوط به اشخاصی میباشد که از چند جا حقوق گرفته اند که این افراد در فهرست ما به التفاوت دارای تیک در ستون تعداد کارفرما میباشند.

. علت دیگر مابه التفاوت اشتباه مودیان در قرار دادن اعداد در مکانهای مشخص شده خود و یا عدم اعلام معافیتها در فیلدهای مورد نظر میباشد که بعضی از آنها به قرار زیر می باشد :

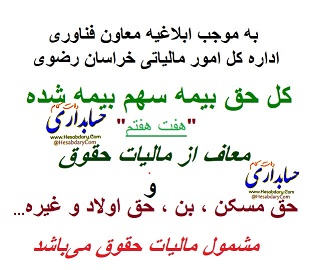

حق مسکن و بن و حق اولاد و … در محاسبات سال ۱۴۰۲ معاف در نظر گرفته نشده است ولی مودیان به اشتباه معافیت در نظر میگیرند. لازم به ذکر است که حتی اگر مودی این موارد را در قسمت سایر معافیتها بنویسد در محاسبات کسر می گردد )

-۲- معافیت بیمه سهم کارمند ٧ یا هفت هفتم میباشد که در معافیت حق بیمه پرداختی موضوع ماده ۱۳۷ بعد از جمع کردن با بیمه تکمیلی باید نوشته شود تا کسر گردد.

-۳- در صورتی که ستون سایر پرداختهای غیر مستمر نقدی ماه جاری برای ماموریت پر شود باید ستون معافیت بند ۶ ماده ۹۱ نیز پر گردد تا برای ماموریت معافیت در نظر گرفته شود.

در صورتی که ستون باز خرید مرخصی و باز خرید سنوات پر شد. باید ستون معافیت بند ۵ ماده ۹۱ نیز پر شود تا معافیت در نظر گرفته شود .

۵ در تهیه فایل باید ستون خالص مالیات پرداختی ) در نرم افزار salary در قسمت محاسبه مالیات یا جمع ) پر گردد تا مجموع این مبالغ را سامانه بعد از تایید نهایی جمع کرده و به عنوان قبض قابل صادر شدن باشد. در غیر این صورت مجموع صفر بوده و قبضی صادر نمی گردد.

حسابداری دات کام برای مناطق کمتر توسعه یافته و پارکهای علمی فناوری و … در خود لیست حقوق برای هر فرد قسمت نوع محل خدمت باید درست انتخاب شود تا معافیت در نظر گرفته شود و این مورد از قسمت تعریف حقوق بگیران حذف گردیده است. لذا در صورتی که نرم افزاری که مودی برای ارسال حقوق استفاده میکند این قسمت را در نظر نگرفته باید در تماس با شرکت نرم افزاری مورد اصلاح گردد)

برای جانبازان و فرزند شهید و … باید در تعریف حقوق بگیران قبل از ارسال فهرست حقوق مشخص شده باشد تا معافیت در نظر گرفته شود.

مشهد – خیابان امام خمینی اداره کل امور مالیاتی خراسان رضوی کد پستی: ۹۱۳۷۸۴۳۸۳۹ تلفن : ۳۸۰۲۱۰۰۰-۰۵۱ www.intamedia.ir