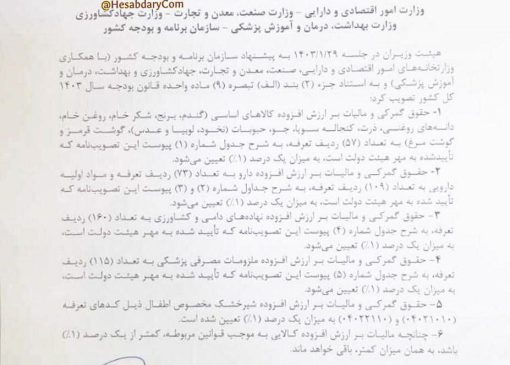

خلاصه ۹ دوره فراخوان مالیات بر ارزش افزوده

خلاصه نه دوره فراخوان مالیات بر ارزش افزوده

مشمولین ارزش افزوده در مرحله اول ثبت نام

الف) کلیه وارد کنندگان؛

ب) کلیه صادر کنندگان؛

ج) کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آنها در سال ۱۳۸۶سه میلیارد ریال یا بیشتر بوده است.

د) کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آنها در پنج ماهه آغازین سال ،۱۳۸۷یک میلیارد و دویست پنجاه میلیون ریال یا بیشتر بوده است.

تبصره: آن دسته از فعالان اقتصادی که صرفاً به عرضه کالاها و خدمات معاف از این نظام مالیاتی (بر اساس مفاده ماده ۱۲ قانون) اشتغال دارند.از ثبت نام در این مرحله معاف می باشند، بدیهی است فعالانی که به عرضه توأم کالاهای مشمول و معاف اشتغال داشته و حداقل یکی از شرایط فوق را دارند مشمول این تبصره نبوده و موظف به ثبت نام در این مرحله می باشند.

مشمولین ارزش افزوده در مرحله دوم ثبت نام

کلیه فعالان اقتصادی اعم از حقیقی و حقوقی که حائز شرایط فراخوان مرحله اول ثبت نام نگردیده اند و شاغل در برخی از فعالیت های موضوع بند الف ماده ۹۶ق.م.م (اصلاحیه تاریخ )۱۳۸۰/۱۱/۲۷به شرح زیر باشند، موظف به ثبت نام و انجام تکالیف قانونی در این نظام مالیاتی با هر میزان فروش یا درآمد می باشند:

تاریخ اجرای قانون برای این دسته از مؤدیان، ۱۳۸۸/۰۷/۰۱می باشد:

- کارخانه ها و واحدهای تولیدی که برای آنها جواز تأسیس و پروانه ی بهره برداری از وزارتخانه ی ذیربط صادر شده یا می شود؛

- بهره برداران معادن؛

- <ارائه دهندگان خدمات حسابرسی، حسابداری و دفترداری و همچنین خدمات مالی؛

- حسابداران رسمی شاغل و موسسات حسابرسی عضو جامعه حسابداران رسمی ایران؛

- ارائه دهندگان خدمات مدیریتی و مشاوره ای؛

- ارائه دهندگان انواع خدمات انفورماتیک، رایانه ای اعم از سخت افزاری، نرم افزاری و طراحی سیستم؛

- متل ها و هتل های سه ستاره و بالاتر؛

- بنکداران، عمده فروش ها، فروشگاه های بزرگ، واسطه های مالی، نمایندگان توزیع کالاهای داخلی و وارداتی و صاحبان انبارها؛

- نمایندگان موسسه های تجاری و صنعتی، اعم از داخلی و خارجی؛

- مؤسسات حمل و نقل موتوری و باربری دارای مجوز از مراجع ذیربط، زمینی، دریایی و هوایی باربری (به استثناء واحدهایی که صرفاً به امر حمل و نقل مسافر اشتغال دارند)؛

- مؤسسات مهندسی و مهندسی مشاور؛

- <مؤسسات تبلیغاتی و بازاریابی

مشمولین ارزش افزوده در مرحله سوم ثبت نام

کلیه اشخاص حقیقی و حقوقی که بر اساس شرایط مراحل اول و دوم ثبت نام، جزو مشمولین ارزش افزوده نگردیده اند. در صورتی که در سال ۱۳۸۷یا ۱۳۸۸مجموع فروش کالاها و ارائه خدمات (غیر معاف یا معاف و غیر معاف) آنها سه میلیارد ریال و بالاتر می باشد، مشمول مرحله سوم ثبت نام و اجرای قانون خواهند بود.

اشـخـاصـی کـه شـاغل به فـعالیتهای صـرفا مـعاف موضـوع ماده ( )۱۲قانون مالیات بر ارزش افزوده می باشند و همچنین اشخاص حقیقی مشمولین بندهای «ب» و «ج» ماده ( )۹۶قانون مالیاتهای مستقیم که به صورت صنفی فعالیت و تابع شورای اصناف کشور هستند، از ثبت نام در این مرحله مستثنی خواهند بود. اشخاص مزبور مکلفند به هنگام خرید کالا و خدمات از مودیان مشمول و ثبت نام شده در این نظام مالیاتی ضمن دریافت صورتحساب،مالیات و عوارض متعلقه را به آنها پرداخت نمایند.

ضمناً: نحوه ثبت نام و اجرای قانون توسط اشخاص حقیقی مشمول بند «الف» ماده ۹۶قانون مالیاتهای مستقیم در اطلاعیه مرحله دوم (تاریخ اجرای قانون از )۱۳۸۸/۰۷/۰۱اعلام شده است و در مورد مشمولین بندهای «ب» و «ج» ماده ( )۹۶قانون مزبور نیز در اطلاعیه های بعدی اعلام خواهد شد.

ب- تاریخ اجراء و تکالیف قانونی

مودیان محترم مشمول مرحله سوم ثبت نام و اجرای نظام مالیات بر ارزش افزوده. از تاریخ اول فرودین ماه سال هزار و سیصد و هشتاد و نه (،)۱۳۸۹/۰۱/۰۱مکلف به اجرای کلیه مقررات و تکالیف قانون مالیات بر ارزش افزوده از جمله صدور صورتحساب، درج و وصول مالیات و عوارض متعلقه و همچنین تسلیم اظهارنامه مالیاتی و پرداخت مالیات و عوارض در مهلت مقرر می باشند.

مشمولین ارزش افزوده در مرحله چهارم ثبت نام

- <صاحبان کارگاه های صنعتی (اعم از صنفی و غیر صنفی که دارای حداقل برق سه فاز ۵۰آمپر باشد)؛

- فروشندگان طلا و جواهر و سایر فلزات زینتی (شامل پلاتین و نقره)؛

- فروشندگان آهن آلات و سایر فلزات.

- <صاحبان تالارهای پذیرائی و رستورانها.

- صاحبان متل و هتل های یک و دوستاره و هتل آپارتمان.

- صاحبان نمایشگاهها و فروشگاههای خودرو و بنگاه معاملات املاک.

- صاحبان تعمیرگاههای مجازخودرو؛

- چاپخانه داران ؛

- صاحبان دفاتراسناد رسمی؛

- صاحبان مراکز ارتباطات رایانه ای، دفاتر خدمات ارتباطی (دفتر خدمات مشترکین تلفن همراه و آژانس های پستی) و دفاتر خدمات دولت الکترونیک (پلیس+ ) ۱۰و دفاتر خدمات الکترونیک شهر؛

- صاحبان دفاترخدمات مسافرتی و جهانگردی؛

- صاحبان سینماها، تماشاخانه ها و مکانهای تفریحی و ورزشی.

تاریخ اجراء :

۱۳۸۹/۰۷/۰۱

مشمولین مرحله پنجم ثبت نام

کلیه اشخاص حقوقی که تاکنون و بر اساس شرایط مراحل اول، دوم، سوم و چهارم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند.در صورتیکه در هر یک از سالهای ۱۳۸۸ ،۱۳۸۷یا ۱۳۸۹مجموع فروش کالاها و ارایه خدمات (غیر معاف و معاف و غیر معاف) آنها یک میلیارد ریال و بیشتر باشد، مشمول مرحله پنجم ثبت نام و اجرای قانون خواهند بود.همچنین کلیه اشخاص حقوقی که قبل یا بعد از سال ۱۳۹۰ایجاد، تأسیس و به ثبت رسیده یا می رسند و حائز شرایط مذکور نگردیده اند. در صورتیکه مجموع فروش کالا و ارایه خدمات (غیر معاف یا معاف و غیر معاف) آنها در سال ۱۳۹۰ یا سال های بعد، به یک میلیارد ریال و بیشتر برسد. از اولین مالیاتی بعد از رسیدن به آستانه مذکور، مشمول مرحله پنجم ثبت نام و اجرایی قانون خواهند شد.

تاریخ اجراء :

۱۳۹۰/۰۷/۰۱

مشمولین مرحله ششم ثبت نام

اشخاص حقوقی و همچنین حقیقی (صرفنظر از مبلغ فروش سالانه) موضوع ماده « »۹۵قانون مالیاتهای مستقیم که به فعالیتهای زیر اشتغال دارند:

چلوکبابی ها، سالن های غذاخوری ،سفره خانه های سنتی و اغذیه فروشی های زنجیره ای با مالکیت واحد و یا نام و نشان و عنوان تجاری واحد فارغ از مساحت محل کسب و کار و نوع مجوز.

تاریخ اجراء :

۱۳۹۴/۰۱/۰۱

مشمولین مرحله هفتم ثبت نام

کلیه اشخاص حقوقی فعال با هر حجم از فروش و یا درآمد ( کالا و خدمت ) به استثنای اشخاص حقوقی با فعالیت های صرفاً معاف موضوع ماده ۱۲قانون مالیات بر ارزش افزوده که به موجب فراخوان های قبلی تاکنون برای اجرای قانون فراخوان نشده اند، مشمول اجرای قانون خواهند شد.

شخاص حقوقی که بعد از تاریخ اجرای فراخوان نیز ایجاد ، تاسیس و به ثبت می رسند و یا شروع به ایجاد فعالیت می کنند .

در صورت فعالیت با هر حجم از فروش و یا درآمد ( کالا و خدمت ) از اولین دوره مالیاتی بعد از شروع فعالیت (عرضه کالا و خدمات ) مشمول اجرای قانون می باشند.

تذکر بسیار مهم:

فعالان اقتصادی که واجد شرایط مراحل اول تا ششم ثبت نام و اجرای قانون مالیات بر ارزش افزوده بوده اند. حتی در صورت انطباق با شرایط مشمولیت مرحله ششم ثبت نام این نظام مالیاتی. جزء مؤدیان مشمول مراحل قبلی ثبت نام و اجرای قانون محسوب و مکلف به اجرای مقررات از تاریخ شمول فراخوان مربوط، خواهند بود.

تاریخ اجراء : ۱۳۹۵/۰۷/۰۱.

فراخوان مرحله هشتم فراخوان

با عنایت به مفاد جزء (پ) بند (۳) آییننامه اجایی بند (الف) تبصره (۱۴) ماده واحده قانون بودجه سال ۱۳۹۹ کل کشور و اختیارات حاصل از مقررات ماده (۱۸) قانون مالیات بر ارزش افزوده. تمامی جایگاهداران سوخت (فرآوردههای نفت و گاز) با هر حجم از فروش یا درآمد کالا و ارائه خدمات که به موجب فراخوانهای قبلی، تاکنون برای اجرای قانون فراخوانده نشدهاند، مشمول اجرای قانون مالیات بر ارزش افزوده از ابتدای سال ۱۳۹۹ خواهند شد.

همچنین بنا به بند ت تبصره ۶ قانون بودجه در سال ۱۴۰۰ مالیات مناطق آزاد تجاری و مناطق ویژه اقتصادی کشور ایران از امسال دقیقا شبیه به سرزمین اصلی باید مالیات بر ارزش افزوده را پرداخت نمایند.

فراخوان مرحله نهم فراخوان

۱- تهیه و ارائه انواع غذا به صورت بیرون بر آشپزخانه ها و کیترینگ(ها) اعم از صنعتی یا خانگی؛

۲- کافی شاپ ها.

| شماره فراخوان تاریخ الزام به انجام تکالیف فعالان فراخوان شده | شماره فراخوان تاریخ الزام به انجام تکالیف فعالان فراخوان شده | شماره فراخوان تاریخ الزام به انجام تکالیف فعالان فراخوان شده |

| اول | ۱۳۸۷٫۰۷٫۰۱ | (الف) کلیه وارد کنندگان؛ ب کلیه صادر کنندگان ج) کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آنها در سال ۱۳۸۶ سه میلیارد ریال یا بیشتر بوده است؛ د) کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آنها در پنج ماهه آغازین سال ۱۳۸۷، یک میلیارد و دویست پنجاه میلیون ریال یا بیشتر بوده |

| دوم | ۱۳۸۸٫۰۷٫۰۱ | ۱- کارخانه ها و واحدهای تولیدی که برای آنها جواز تأسیس و پروانه ی بهره برداری از وزارتخانه ی ذیربط صادر شده یا می شود؛

۲- بهره برداران معادن ۳- ارائه دهندگان خدمات حسابرسی، حسابداری و دفترداری و همچنین خدمات مالی؛ ۴- حسابداران رسمی شاغل و موسسات حسابرسی عضو جامعه حسابداران رسمی ایران؛ ۵- ارائه دهندگان خدمات مدیریتی و مشاوره ای؛ ۶- ارائه دهندگان انواع خدمات انفورماتیک رایانه ای اعم از سخت افزاری نرم افزاری و طراحی سیستم؛ ۷- متل ها و هتلهای سه ستاره و بالاتر؛ ۸- بنکداران عمده فروش،ها فروشگاه های بزرگ واسطه های مالی نمایندگان توزیع کالاهای داخلی و وارداتی و صاحبان انبارها؛ ۹- نمایندگان موسسه های تجاری و صنعتی اعم از داخلی و خارجی؛ ۱۰- مؤسسات حمل و نقل حسابداری دات کام موتوری و باربری دارای مجوز از مراجع ذیربط زمینی، دریایی و هوایی باربری (به استثناء واحدهایی که صرفاً به امر حمل و نقل مسافر اشتغال دارند)؛ ۱۱- مؤسسات مهندسی و مهندسی مشاور؛ ۱۲- مؤسسات تبلیغاتی و بازاریابی |

| سوم | ۱۳۸۹٫۰۱٫۰۱ | کلیه اشخاص حقیقی و حقوقی که بر اساس شرایط مراحل اول و دوم ثبت نام مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند، در صورتی که در سال ۱۳۸۷ یا ۱۳۸۸ مجموع فروش کالاها ارائه خدمات غیر معاف یا معاف و غیر معاف آنها سه میلیارد ریال و بالاتر است. |

| چهارم | ١٣٨٩٫٠٧٫٠١ | ۱- صاحبان کارگاه های صنعتی اعم از صنفی و غیر صنفی که دارای حداقل برق سه فاز ۵۰ آمپر باشد)؛

۲- فروشندگان طلا و جواهر؛ ۳- فروشندگان آهن آلات؛ ۴- صاحبان تالارهای پذیرائی و رستورانها؛ ۵- صاحبان متل و هتلهای یک و دوستاره و هتل آپارتمان؛ ۶- صاحبان نمایشگاهها و فروشگاههای خودرو و بنگاه معاملات املاک؛ ۷- صاحبان تعمیرگاههای مجاز خودرو؛ ۸- چاپخانه داران ؛ ۹- صاحبان دفاتر اسناد رسمی؛ ۱۰- صاحبان مراکز ارتباطات رایانه ای دفاتر خدمات ارتباطی دفتر خدمات مشترکین تلفن همراه و آژانسهای پستی و دفاتر خدمات دولت الکترونیک، پلیس + ۱۰ و دفاتر خدمات الکترونیک شهر؛ ۱۱- صاحبان دفاتر خدمات مسافرتی و جهانگردی؛ ۱۲- صاحبان سینماها تماشاخانه ها و مکانهای تفریحی و ورزشی |

| پنجم | ١٣٩٠٫٠٧٫٠١ | کلیه اشخاص حقوقی که بر اساس شرایط مراحل اول، دوم، سوم و چهارم ثبت نام مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند، در صورتی که در هر یک از سالهای ۱۳۸۷ ۱۳۸۸ یا ۱۳۸۹ مجموع کالاها و ارائه خدمات غیر معاف یا معاف غیر معاف آنها یک میلیارد ریال و بیشتر باشد. |

| ششم | ۱۳۹۴٫۰۱٫۰۱ | ۱- چلو کبابی ها سالنهای غذاخوری سفره خانه های سنتی

۲- اغذیه فروشیهای زنجیره ای با مالکیت واحد و با نام و نشان حسابداری دات کام و عنوان تجاری واحد فارغ از مساحت محل کسب و کار و نوع مجوز |

| هفتم | ۱۳۹۵٫۰۷٫۰۱ | کلیه اشخاص حقوقی فعال با هر حجم از فروش و یا درآمد از محل عرضه کالا و ارائه خدمات مشمول که موجب فراخوانهای قبلی (فراخوان مرحله اول تا ششم تا کنون برای اجرای قانون فراخوان نشده اند |

| هشتم | ۱۳۹۹٫۰۱٫۰۱ | کلیه جایگاه داران سوخت فرآورده های نفت و گاز با هر . م از فروش و یا درآمد کالا و ارائه خدمات که به موجب فراخوانهای قبلی، تاکنون برای اجرای قانون فراخوان نشده اند |

| نهم | ۱۴۰۲٫۰۴٫۰۱ | ۱- تهیه و ارائه انواع غذا به صورت بیرون بر آشپزخانه ها و کیترینگ(ها) اعم از صنعتی یا خانگی؛ ۲- کافی شاپ ها. |