محرومیت از اعمال معافیتهای مالیاتی نرخ صفر و مشوق های موضوع قانون مالیاتهای مستقیم قانون پایانه های فروشگاهی و سامانه مودیان

ادارات کل امور مالیاتی

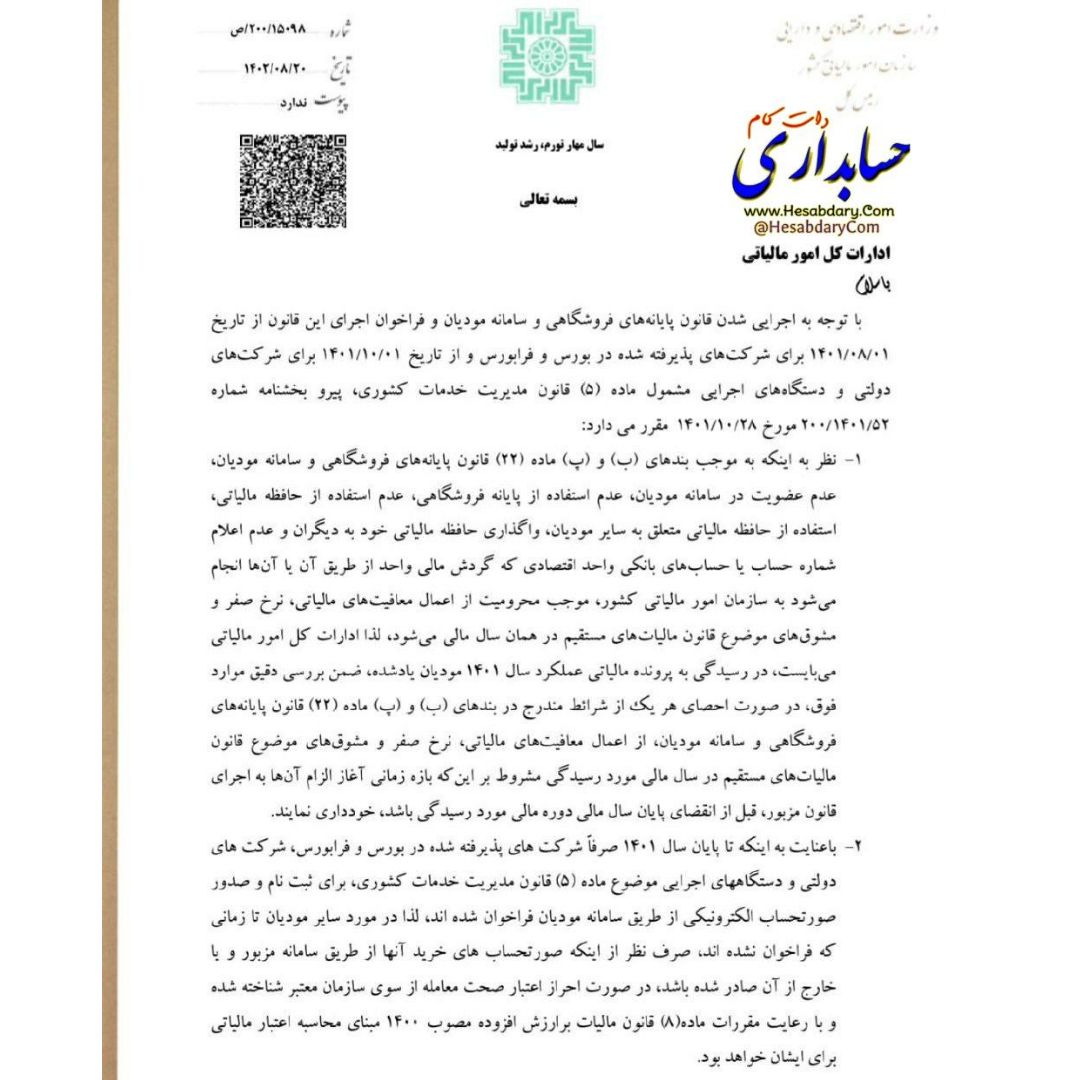

با توجه به اجرایی شدن قانون پایانه های فروشگاهی و سامانه مودیان و فراخوان اجرای این قانون از تاریخ ۱۴۰۱٫۰۸٫۰۱ برای شرکتهای پذیرفته شده در بورس و فرابورس و از تاریخ ۱۴۰۱٫۱۰٫۰۱ برای شرکتهای دولتی و دستگاههای اجرایی مشمول ماده (۵) قانون مدیریت خدمات کشوری، پیرو بخشنامه شماره ۲۰۰٫۱۴۰۱٫۵۲ مورخ ۱۴۰۱٫۱۰٫۲۸ مقرر می دارد:

۱- نظر به اینکه به موجب بندهای (ب) و (پ) ماده (۲۲) قانون پایانه های فروشگاهی و سامانه مودیان عدم عضویت در سامانه مودیان عدم استفاده از پایانه فروشگاهی عدم استفاده از حافظه مالیاتی، استفاده از حافظه مالیاتی متعلق به سایر مودیان واگذاری حافظه مالیاتی خود به دیگران و عدم اعلام شماره حساب یا حسابهای بانکی واحد اقتصادی که گردش مالی واحد از طریق آن با آنها انجام می شود به سازمان امور مالیاتی کشور موجب محرومیت از اعمال معافیتهای مالیاتی نرخ صفر و مشوق های موضوع قانون مالیاتهای مستقیم در همان سال مالی میشود لذا ادارات کل امور مالیاتی می بایست در رسیدگی به پرونده مالیاتی عملکرد سال ۱۴۰۱ مودیان یاد شده ضمن بررسی دقیق موارد فوق در صورت احصای هر یک از شرائط مندرج در بندهای (ب) و (پ) ماده (۲۲) قانون پایانه های فروشگاهی و سامانه مودیان از اعمال معافیتهای مالیاتی نرخ صفر و مشوق های موضوع قانون مالیاتهای مستقیم در سال مالی مورد رسیدگی مشروط بر این که بازه زمانی آغاز الزام آنها به اجرای قانون مزبور، قبل از انقضای پایان سال مالی دوره مالی مورد رسیدگی باشد، خودداری نمایند.

۲- با عنایت به اینکه تا پایان سال ۱۴۰۱ صرفاً شرکتهای پذیرفته شده در بورس و فرابورس شرکتهای دولتی و دستگاههای اجرایی موضوع ماده (۵) قانون مدیریت خدمات کشوری برای ثبت نام و صدور صورتحساب الکترونیکی از طریق سامانه مودیان فراخوان شده اند لذا در مورد سایر مودیان تا زمانی که فراخوان نشده اند صرف نظر از اینکه صورتحسابهای خرید آنها از طریق سامانه مزبور و یا خارج از آن صادر شده باشد در صورت احراز اعتبار صحت معامله از سوی سازمان معتبر شناخته شده و با رعایت مقررات ماده (۸) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ مبنای محاسبه اعتبار مالیاتی برای ایشان خواهد بود.

۳- فهرست اشخاص موضوع بند (۱) ، توسط مرکز تنظیم مقررات ، نظام پایانه های فروشگاهی و سامانه مودیان به ادارت کل امور مالیاتی اعلام خواهد شد.

۴- بدیهی است در صورت تصویب لایحه تسهیل تکالیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان مطابق آن اقدام خواهد شد.

سید محمد هادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور