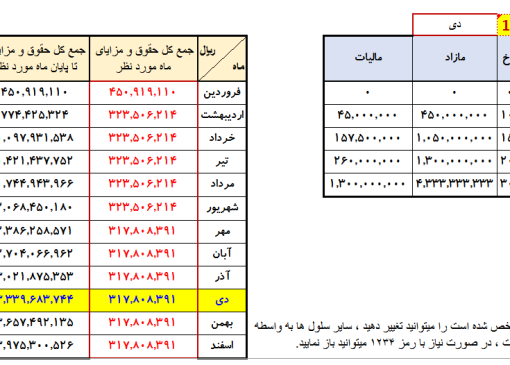

نکته مهم بخشنامه مالیات حقوق سال ۱۴۰۲

۴– پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلف اند، طبق قوانین و مقررات و با احتساب پرداختی سایر اشخاص به حقوق بگیر مورد نظر، مالیات متعلق را محاسبه، کسر و تا پایان ماه بعد ضمن تسلیم فهرست مشخصات حقوق بگیران، پرداخت نمایند. پس از دریافت سیستمی فهرست مذکور، سازمان امور مالیاتی کشور، میزان مالیات متعلق به هر حقوق بگیر را مطابق قوانین و مقررات و با لحاظ مجموع حقوق دریافتی آنان و بر اساس میزان حقوق دریافتی از سایر کارفرمایان تا آن زمان، محاسبه و در صورتی که مالیات متعلق به هر حقوق بگیر، کمتر محاسبه و پرداخت شده باشد، میزان مابه التفاوت مالیات هر حقوق بگیر را به صورت سیستمی به پرداخت کننده حقوق، اعلام می نماید. چنانچه کارفرما ظرف مهلت ده روز از تاریخ سیستمی، بدهی مالیاتی را از طریق سامانه، پرداخت و درخواست بخشودگی جرایم مالیاتی را به صورت سیستمی ارائه نمایند، جرایم متعلق از این بابت با رعایت ماده ۱۹۱ قانون مالیات های مستقیم، بخشوده می شود. در مواردی که کارفرما در موعد مقرر مابه التفاوت مالیات اعلامی توسط سیستم را نپردازد، بر اساس نرخ مالیاتی متناظر نسبت به مطالبه مالیات متعلق و جرایم مربوطه اقدام خواهد شد.