خلاصه ای از ضریب ۷.۷۸% و ۱۶.۶۷% بیمه تامین اجتماعی

قبلا ۱۴ تا بخشنامه داشتیم سال ۱۳۹۹ بخشنامه ۱۰۰۰/۹۹/۱۲۱۰۱ به تاریخ ۱۳۹۹/۱۲/۲۰ آمد که کل بخشنامه ها رو خلاصه کرد ، تحت عنوان بخشنامه تنقیح و تلخیص ضوابط بیمه ای مقاطعه کاران

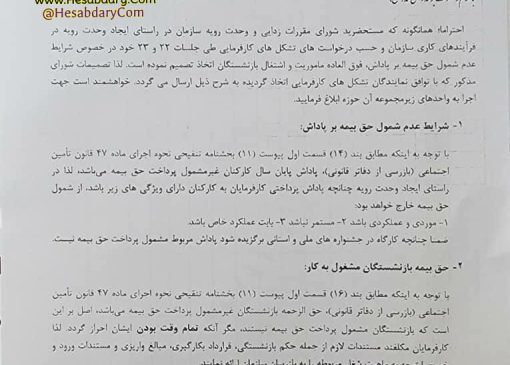

ضوابط بیمه ای مقاطعه کاران تأمین اجتماعی (قراردادهای پیمانکاری)

ضوابط و مقررات اجرایی موضوع مواد (۳۸) و (۴۱) قانون تأمین اجتماعی (جایگزین مجموعه بخشنامههای ۱۴ جدید درآمد)

معاونین محترم/ مدیران کل مستقل ستادی

مدیران کل تأمین اجتماعی استان

مدیران درمان تأمین اجتماعی استان

مقدمه:

در اجرای سیاستهای راهبردی و کلان سازمان در خصوص تنقیح بخشنامهها و دستورالعملهای صادره و در راستای رعایت اصل قانونمداری، وحدت رویه، ابهام زدایی و شفاف سازی مقررات و جلوگیری از تعدد بخشنامهها، لغو و حذف دستورالعملهای تکراری، مشابه و اطلاع شرکای اجتماعی سازمان از حقوق و تکالیف مقرر که رضایتمندی واگذارندگان کار، کارفرمایان و بیمه شدگان را به دنبال دراد، همچنین لزوم تجمیع بخشنامه ها و دستورالعمل های مربوطه، بدین وسیله بخشنامه ها و دستورالعمل های مقاطعه کاران موجود با توجه به قوانین و مقررات و تصویبنامه های شورای عالی تأمین اجتماعی و دادنامه های هیأت عمومی و تخصصی دیوان عدالت مورد بازنگری قرار گرفته و جایگزین بخشنامه های ۱۴ الی ۱۳/۱۴ و سایر دستورالعمل ها و مکاتبات مغایر با این بخشنامه می گردد.

– ماده ۳۸ : ۵% + قسط آخر

– ماده ۴۱ : نسبت کل کارکرد در ضریب ۱۶.۶۷% و ۷.۷۸%

الف). اگر کار با مصالح باشد (تهیه مصالخ به عهده پیمانکار باشد) ناخالص دستمزد+ مصالح در ضریب ۷.۷۸%

ب). کار دستمزدی باشد ( فقط دستمزد) به این معنی که کارفرما مصالح پیمانکار را تامین میکند در نرخ ۱۶.۶۷%

ج). نوع کار ارائه خدمات است ، پیمانکار از ماشین آلات میکانیکی استفاده میکند که متعلق به خودش میباشد ، مثل نصب سوله که نیاز به جرثقیل دارد ، اما جرثقیل متعلق به پیمانکار است در این صورت بایستی درصد میکانیکی و دستی کار از کارفرما استعلام شود ، تامین اجتماعی در این خصوص استعلام مستند و منظمی میخواهد ، پس از مشخص شدن درصد کار برای میکانیکی ۷.۷۸% و برای دستی ۱۶.۶۷% بیمه لحاظ میشود.تامین اجتماعی برای راستی آزمایی انالیز که مورد تایید دستگاه نظارت کارفرما نیز میباشد را مورد بررسی قرار میدهد

– در هنگام انعقاد قرارداد یک نسخه از قرارداد همزمان طی نامه ای به سازمان تامین اجتماعی ارسال شود ، اگر ارسال شود موقع حسابرسی حق بیمه به عهده کارفرما نمیشود. قرارداد به شعبه محل اجرای کار بایستی ارسال شود در مشهد ما ۷ شعبه داریم که متناسب با مکان اجرای قرارداد بایستی به شعبه مربوطه ارسال شود.

– سازمان تامین اجتماعی مکلف است بابت قراداد مکاتبه شده یک کد متمرکز و بابت هر قرارداد یک ردیف پیمان اختصاص بدهد ، که میشود صدها ردیف پیمان داشته باشیم ، تمام فرایند از طریق سایت eservice سازمان انجام میشود

– وقتی شروع و خاتمه قرارداد در سامانه ثبت شود و حق بیمه مربوطه پرداخت و سازمان تامین اجتماعی وصول نماید ، حال پیمانکار میتواند برای پرسنل خود لیست بیمه به همراه پرداخت وجه تنظیم و ارسال نماید. در پایان قرارداد سازمان حق بیمه را محاسبه میکند و به یک عددی طبق ضریب می رسد ، به صورت سیستمی و هوشمند هر چه پرداختی در این خصوص داشته باشیم (پیمانکار) از کل مبلغ کسر و مانده را بایستی پیمانکار به سازمان تامین اجتماعی بپردازد.

– اگر قراداد به تامین اجتماعی ارسال شده باشد و هنگام مراجعه حسابرس تامین اجتماعی هنوز مفاصا حساب نگرفته باشیم ، همون ردیف پیمان کفایت میکند و حسابرس از شما میپذیرد.

طرح های غیر عمرانی :

– بر اساس ماده ۴۷ مفاصا صادر میشود ، سازمان ضریب نمیزند مبنا ماده ۴۷ قانون یعنی دفاتر قانونی است ، قرارداد ساخت ، نصب و حمل و سوله مثلا با شرکت دنا سوله ، مشمول اعمال ضریب نمیباشد ، چون ۹۵ درصد مبلغ معمولا مربوط به ساخت است و مبلغ ساخت و حمل و نصب بایستی جداگانه مشخص شود . سازمان به راحتی در این مدل شرکتها مفاصا حساب میدهد ، اگر نصب خارج از کارگاه باشد اما لیست بیمه برای نصاب ها رد شود دیگر برای نصاب (نصب) هم بیمه تعلق نمیگیرد و فقط حمل مشمول بیمه میشود.

– اگر پیمانکار بدهی داشته باشد و یا قراداد به سازمان نداده باشیم ، هنگام مفاصا حساب تمام بدهی پیمانکار از کارفرما اخذ میشود . اگر قرارداد در هنگام عقد به سازمان تسلیم شده باشد و ردیف پیمان اخذ کرده باشیم دیگر ما مسئولیتی فراتر از ۵% به علاوه قسط آخر نداریم.

– کد کارگاه پیمانکار در قرارداد لحاظ شود و نیز شعبه بیمه تامین اجتماعی ، این امر در هنگام حسابرسی خیلی کمک میکند و موثر است. حتی نوشته شود در قرداد که ساخت در محل پیمانکار است یا کارفرما.

– اگر فروشنده غیر رسمی باشد و به تبع آن فاکتور رسمی هم نمیدهد ، تفکیک شود که دستمزد جقدر است و مصالح جقدر ، اینها این طور فاکتورها رو بهتره که بیمه ای از اونها کم نشود ، و بگذاریم برای دو سه سال آینده موصع حسابرسی ، اون موقع بیمه رو سازمان مطالبه میکنه و جریمه ای هم نخواهد داشت.

– معمولا حسابرسان به شرط آنکه صحت و سقفم فاکتوری برایشان مسجل شود ، فاکتور را با کد ملی نیز میپذیرند و تاکیدی بر کد اقتصادی نخواهند داشت.

– حمل و نقل بار و مسافری ، بارنامه رسمی داشته باشد غیر مشمول

– سرویس ایاب و ذهاب مینی بوس و اتوبوس و … صاحب وسیله نقلیه و راننده یکی باشد ، سند ماشین به نام راننده باشد ، غیر مشمول میشود ( اشاره به پلاک خودرو و نام راننده و مالک آن در قرارداد بشود).

– اگر سند ماشین به نام راننده نباشد ۷.۷۸% درصد بیمه بایستی لحاظ شود ، اگر با شرکتی در این خصوص قرارداد ببندیم ، شرکت مشمول میشود با نرخ ۷.۷۸%

– اگر موضوع قرارداد مهیا و آماده باشد و تعهدات مندرج در قرارداد منحصرا در خصوص خرید و فروش باشد ، مشمول کسر بیمه نمیشود و نیازی به صدور مفاصا حساب دارد اما بدون مبلغ.

نرخ ضریب بیمه پیمان های عمرانی

◀️۱-بودجه پروژه طرح عمرانی(منابع دولت باشد) :

الف -بامصالح(یعنی تامین مصالح بعهده پیمانکارباشد)

۱.۶%سهم پیمانکار

۵%سهم کارفرما

ب-بدون مصالح(دستمزدی وبراساس فهرست بهاءنباشد)

۳.۶%سهم پیمانکار

۱۱.۴%سهم کارفرما

ج- بدون مصالح براساس فهرست بها

۱.۶%سهم پیمانکار

۵%سهم کارفرما

◀️۲-بودجه غیرعمرانی(منابع خودشرکت کارفرما) :

الف – بامصالح

۷.۷۸%سهم پیمانکار

ب-بدون مصالح(دستمزدی )

۱۶.۶۷%سهم پیمانکار