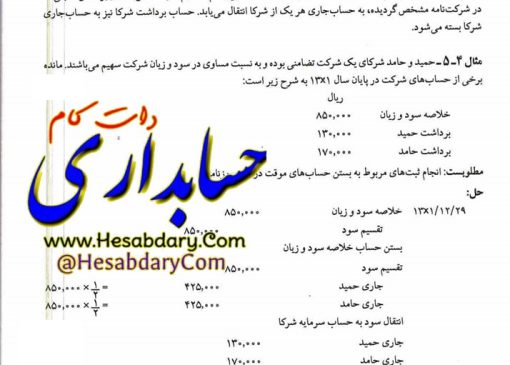

عملیات حسابداری شرکتهای تضامنی

حسابداری شرکتهای تضامنی

اصول حسابداری دو مطلب سوم

حسابداری شرکتهای تضامنی عمدتاً مشابه حسابداری مؤسسات تک مالکی است و تنها حسابداری حقوق صاحبان سرمایه آنها به دلیل تعدد سرمایه گذاران متفاوت از مؤسسات تک مالکی است.

همان گونه که در درس اصول حسابداری ۱ بیان شد در مؤسسات تک مالکی در پایان دوره مالی همه رویدادهای مالی مربوط به سرمایه و برداشت صاحب مؤسسه و سود و زیان ناشی از عملیات در حساب واحدی به نام “سرمایه صاحب مؤسسه” در ترازنامه منعکس میگردد اما در شرکتهای تضامنی به دلیل آنکه هر نوع تغییر در سرمایه شرکت باید در شرکت نامه منعکس و در اداره ثبت شرکتها به ثبت برسد لذا برای این منظور معمولاً از حسابهای زیر استفاده می شود :

۱۔ حساب سرمایه شرکا

۲۔ حساب برداشت شرکا

۳۔ حساب جاری شرکا

۴- حساب وام شرکا

۱-حساب سرمایه شرکا

در شرکتهای تضامنی برای هر یک از شرکا حساب جداگانه ای تحت عنوان “حساب سرمایه” در دفاتر ایجاد شده و سرمایه گذاری نقدی و غیرنقدی هر شریک در بستانکار آن ثبت می شود. حساب سرمایه هـر شـریک نشان دهنده میزان سهم الشرکه وی بوده و معمولاً به یک مبلغ ثابت در دفاتر ثبت و نگهداری میشود و تغییرات ناشی از برداشت شرکا یا تغییرات ناشی از سود و زیان در حسابهای دیگری که برای این منظور در نظر گرفته شده است، ثبت میگردند. شایان ذکر است تغییرات در حقوق مالکیت در نتیجه ورود و خروج و یا فوت شریک از جمله مواردی هستند که می توان آن را به حساب سرمایه شرکا منظور نمود.

۲-حساب برداشت شرکا

در برخی موارد طبق مفاد شرکت نامه ممکن است شرکا مجاز باشند وجوه یا کالای مورد نیاز خود را تا حد مقرر در شرکت نامه حسابداری دات کام از شرکت برداشت نمایند در اینگونه موارد برای هر یک از شرکا یک حساب جداگانه تحت عنوان “برداشت” در دفاتر ایجاد شده و کلیه برداشتهای نقدی و غیر نقدی شریک در طول دوره مالی در بدهکار این حساب ثبت می شود. این حساب یک حساب موقت بوده و مانده آن در پایان دوره مالی به حساب جاری هر شریک منتقل می شود.

از آنجایی که برداشت هر شریک به منزله دریافت وام از شرکت میباشد لذا ممکن است در شرکت نامه نسبت به برداشت شرکا بهره ای گرفته شود.

۳-حساب جاری شرکا

در شرکتهای تضامنی جهت انجام برخی از مبادلات مالی بین شرکت و شرکا برای هر یک از شرکا حساب جداگانه ای تحت عنوان “حساب جاری” در دفاتر ایجاد میشود ،حقوق ،پاداش سود تضمین شده (بهره) سرمایه و سهم سود هر شریک در بستانکار این حساب و برداشتهای نقدی و غیر نقدی و سهم زیان هر یک از شرکا در بدهکار آن ثبت می شود. مانده بدهکار حساب جاری شریک در هر زمان نشانگر میزان مطالبات شرکت از شریک و مانده بستانکار آن نشان دهنده بدهی شرکت میباشد. حساب جاری شرکا یک حساب دائمی بوده و مانده آن در پایان دوره مالی به دوره بعد منتقل می شود.

۴-حساب وام شرکا

گاهی اوقات ممکن است شرکت تضامنی به وجوه نقد نیاز داشته باشد و این وجوه از طریق یکی از شرکا تأمین گردد و به دلایلی شرکا تمایل به افزایش سرمایه نداشته باشند. بنابراین وجوه مذکور به صورت وام در اختیار شرکت قرار گرفته و با توافق سایر شرکا هر ساله از این بابت مبلغی به عنوان سود تضمین شده (بهره) به شریک وام دهنده حسابداری دات کام پرداخت می شود. مبلغی که به عنوان وام از طرف شریک در اختیار شرکت قرار میگیرد در حساب جداگانه ای تحت عنوان “وام دریافتی از شرکا” ثبت می شود و مانده وام در ترازنامه به عنوان یکی از اقلام حسابهای پرداختنی منعکس میگردد. لازم به ذکر است سود تضمین شده ای که به وام تعلق میگیرد در حساب وام شریک ثبت نمیشود بلکه به حساب جاری آن شریک منظور می گردد.

در برخی موارد نیز ممکن است شرکت از وضعیت نقدینگی خوبی برخوردار باشد و شرکا نیاز به وام داشته باشند. در اینگونه موارد وام پرداختی به هر شریک در بدهکار حسابی تحت عنوان “وام پرداختی به شرکا” ثبت می شود و مانده وام در ترازنامه به عنوان یکی از اقلام حسابهای دریافتنی منعکس میگردد.

ادامه دارد…

///////////////////////////////////////////////////////////////

گروه واتساپ پرسش و پاسخ حسابداری دات کام

مزید اطلاع بیشتر ، محتویات تمام لینک ها ، یکی بوده و فقط به واسطه محدودیت واتساپ ، ناچار به ایجاد چند لینک شدیم.

تدریس حسابداری آموزش حسابداری حسابداری دات کام حسابداری حسابرسی مشاوره مالی مشاوره مالیاتی رضا جلالی کاسب pshfnhvd pshfvsd pshfnhvdnhj ;h ;nhg دانلود حسابیران pshfdvhk مشاوره بیمه دانلود فایل pdf word سنوات بخشنامه جرائم بخشودگی عیدی حداقل حقوق hesabiran.com hesabiran hesabdarycom فایل اکسل دانلود واتساپ تلگرام اینستاگرام مشاوره تلفنی ۹۰۹۵۱۱۰۰۹۸